单位负载设备市场

单位负载设备市场规模、份额、增长和行业分析,按类型(集装箱、托盘)、按材料(复合材料、金属)、按应用(商业、货物)和区域分析, 2024-2031

页面: 180 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 180 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涵盖致力于标准化集装箱和托盘设计、生产和分销的全球行业。这些设备用于在飞机上高效运输货物、行李和邮件。

集装装置在航空物流中发挥着至关重要的作用,它可以简化装卸流程,确保货物在飞行过程中的安全性和稳定性,并最大限度地利用飞机货舱空间。

该报告概述了主要增长动力,并辅以预计将在预测期内影响市场发展的区域分析和监管框架。

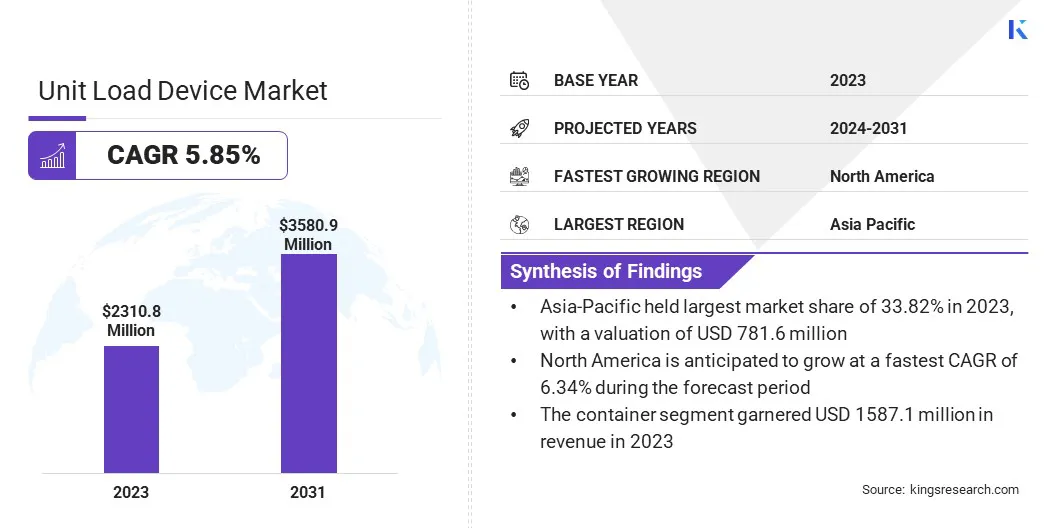

2023年,全球单位负载设备市场规模为23.108亿美元,预计将从2024年的24.046亿美元增长到2031年的35.809亿美元,预测期内复合年增长率为5.85%。这一增长归因于对航空货运服务的需求不断增长、全球在线购物的快速扩张以及对更快、更高效的货物运输的需求。

单位负载设备行业的主要运营公司有 AEROTUF、Nordisk Aviation Products AS、ACL Airshop、Brambles Limited、Envirotainer、DoKaSch GmbH、Jettainer GmbH、PalNet GmbH Air Cargo Products、VRR、Satco Inc、Safran Group、AEROTRANSCARGO、AviusULD、Speedcargo Technologies Pte.有限公司和 Transdigm。

轻质和坚固的单位负载设备材料的新发展,以及严格的航空公司安全规则,也有助于市场的增长。此外,航空公司和物流公司正在寻找经济高效且环保的方式来处理货物,这增加了对现代单位负载设备解决方案的需求。

市场驱动力

航空货运量和客运量的增长

在全球航空网络航空货运量和客运量不断增加的推动下,该市场正在稳步增长。随着国际贸易和航空旅行的不断扩大,航空公司面临着越来越大的压力,需要提高运营效率、货物装卸速度和飞机空间利用率,所有这些都有助于单位负载设备的日益普及。

单元装载设备(包括标准化集装箱和托盘)对于确保行李、货物和邮件的安全、高效和有组织的运输至关重要,特别是在宽体飞机和一些窄体飞机上。

此外,用于货物运输的客机数量不断增加,加上对机场基础设施和物流系统的持续投资,进一步支持了对先进、轻型和耐用的单位负载设备解决方案的需求。

市场挑战

重量限制和燃油效率权衡

重量限制和燃油效率权衡对单位负载设备市场构成了持续的挑战,因为这些设备会影响飞机在运行期间携带的总质量。

单位负载设备的重量增加,特别是由传统铝或钢制成的设备,可能会导致燃料消耗增加,这直接影响运营成本和碳排放,在日益增长的环境和监管压力下给航空公司带来了主要担忧。

虽然碳纤维复合材料等先进材料可以显着减轻重量并提高燃油效率,但其较高的成本带来了财务障碍,特别是对于成本敏感的运营商和廉价航空公司而言。此外,采用更轻的单位负载设备需要仔细考虑安全性、耐用性以及符合航空标准,这增加了产品设计和制造的复杂性。

为了解决这个问题,制造商和运营商越来越多地投资于轻型但坚固的单位负载设备替代品的研发。

航空公司还在优化货物装载策略,并采用数据驱动的工具来平衡重量分配和燃油效率。尽管做出了这些努力,在减少单位负载设备重量和成本效益之间实现理想的平衡仍然是推动更可持续和经济上可行的航空运输解决方案的挑战。

市场趋势

增加数字化和自动化投资

增加对数字化和自动化的投资正在通过提高运营效率、资产管理和整体货物装卸性能来显着改变市场。单位负载设备跟踪系统的创新,例如实时 GPS 和 RFID 技术,可以更好地监控和管理单位负载设备车队,减少错位并确保及时可用性。

自动化技术,包括机器人处理系统和智能传送带,正在简化装卸流程,减少体力劳动的需求并提高吞吐量。此外,单位负载设备管理软件解决方案的进步可以优化车队利用率、预测性维护和改进运营决策。

|

分割 |

细节 |

|

按类型 |

集装箱、托盘 |

|

按材质 |

复合材料、金属 |

|

按申请 |

商业、货运 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

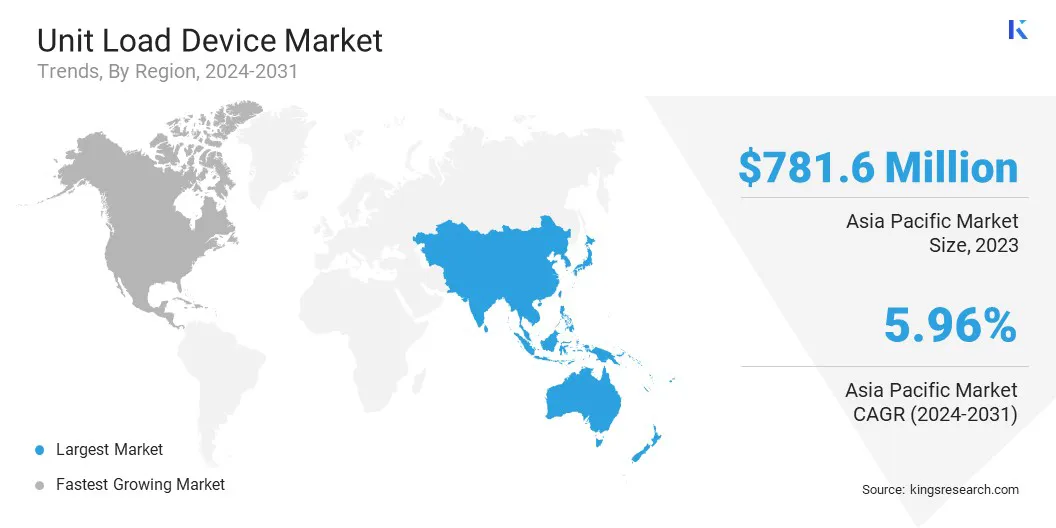

2023年,亚太地区单位负载设备市场份额约为33.82%,估值为7.816亿美元。这种主导地位是由该地区航空业迅速扩张、国际贸易不断增长以及航空货运量高(特别是在中国、印度和日本等国家)推动的。

此外,该地区对机场基础设施、物流中心和航空货运设施的强劲投资支持了对单位负载设备不断增长的需求。电子商务的兴起和高效的需求货物装卸解决方案以及物流运营中数字技术和自动化的日益采用,进一步推动了市场的增长。

此外,注重提高运营效率和满足全球安全和环境标准的区域政策巩固了亚太地区在全球市场的强势地位。

北美的单位负载设备行业预计将在预测期内以 6.34% 的复合年增长率实现显着增长。这种增长是由于对高效、可靠的航空货运解决方案的需求不断增长,特别是考虑到电子商务行业的不断扩大和改善物流运营的需要。

该地区对机场基础设施现代化的持续投资以及物流管理数字技术的兴起正在提高货物装卸流程的效率。此外,航空和物流行业主要参与者的强大影响力正在推动单位负载设备设计的创新,重点关注轻质、耐用和可持续的解决方案。

随着越来越重视降低运营成本、提高燃油效率和遵守环境法规,北美市场已做好准备拥抱下一代单位负载设备,促进长期增长和市场扩张。

单位负载设备市场的特点是存在多个成熟的参与者,基于产品质量、创新、材料技术和全球分销网络进行竞争。领先的制造商专注于开发轻质、耐用和可持续的单位负载设备,以满足不断变化的航空公司和货运运营商的要求。

随着公司寻求扩大其地理覆盖范围并加强其市场地位,战略合作、合并和收购很常见。此外,对实时跟踪、温度监控和数字车队管理等智能单元负载设备技术的投资正在成为关键的差异化因素。

最新动态(并购/合作/协议/新产品发布)

常见问题