超薄玻璃市场

超薄的玻璃市场规模,份额,增长和行业分析,厚度(<0.1mm,0.1mm-0.5mm,0.5mm-1.0mm),按应用(消费电子,汽车和运输,医疗与医疗保健,其他)以及区域分析,以及区域分析 2024-2031

页面: 150 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 150 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

超薄的玻璃市场涉及玻璃比0.1 mm的生产,分布和应用。它以其灵活性,强度和透明度而闻名,可广泛用于电子,汽车,太阳能和消费品行业。

全球超薄的玻璃市场规模在2023年的价值为215.4亿美元,预计将从2024年的231.7亿美元增长到2031年的408.3亿美元,在预测期间的复合年增长率为8.43%。这种增长是由对高级,轻质材料的需求不断增长的驱动的,这些材料能够实现微型化并改善技术性能。

包括智能手机,平板电脑和可穿戴设备在内的消费电子产品的快速加入,突出了需要更薄,更耐用和柔性玻璃的需求。

在全球超薄玻璃行业开展业务的主要公司是AGC Inc.,Changzhou Almaden Co.,Ltd,Nippon Electric Glass Co.,Ltd.,Schott,Luoyang Float Glass Group Co. Corning Incorporated,Noval Glass,Emerge Glass,Nippon Sheet Glass Co.,Ltd和Abrisa Technologies。

汽车行业向轻质,节能材料的转变,以及太阳能技术的采用不断上升,进一步加剧了对超薄玻璃的需求。

预计制造技术的进步,例如卷到卷生产和化学蒸气沉积,将提高成本效率和可扩展性,进一步支持其广泛采用。

市场驱动力

“消费电子的需求不断增长”

消费电子产品的需求不断上升,这推动了超薄玻璃市场的增长。随着消费者的需求增长,对圆滑,高性能设备的需求增长,制造商的强度,灵活性和透明度正在转向超薄玻璃。

广泛用于智能手机,平板电脑,笔记本电脑和可穿戴设备,它可以提高耐用性,阻力和显示质量,同时保持轻巧的纤细轮廓。它的光学清晰度使其非常适合触摸屏,OLED显示器以及弯曲或可折叠屏幕等应用。

市场挑战

“超薄玻璃制造中的复杂性”

由于精确和质量所需的高级技术,超薄玻璃的制造复杂性是一个重大挑战。保持均匀的厚度对于强度和光学清晰度至关重要,需要专业设备和严格的质量控制。它的脆弱性质增加了破裂的风险,需要仔细处理,包装和运输。

对于诸如可折叠显示器或汽车玻璃等应用,平衡灵活性和强度尤其具有挑战性。此外,实现高质量的表面饰面,均匀的涂料和特定于应用的定制,使生产过程更加复杂。

应对超薄玻璃的制造挑战需要对先进技术,过程优化和创新的大量投资。增强自动化可最大程度地减少人类干预,减少错误并确保一致性。

改进的材料处理和高级涂料可以提高耐用性和柔韧性,而不会损害薄度。为了应对可扩展性挑战,可以在确保高质量的同时实施适应小规模生产的模块化制造系统。

市场趋势

“ OLED和展示技术的进步”

随着OLED技术的进步,对高清展示的轻质,柔韧性和耐用玻璃的需求也有所增加。向4K和8K分辨率的转变,以及灵活和透明的OLED的创新,突出了对超薄玻璃的需求,该玻璃可确保结构完整性而不会损害视觉质量。

随着制造商的扩展OLED功能,超薄玻璃对于实现新兴的显示格式(例如弯曲和可滚动屏幕)仍然至关重要,从而加剧了消费电子和娱乐的转换。

|

分割 |

细节 |

|

按厚度 |

<0.1mm,0.1mm-0.5mm,0.5mm-1.0mm |

|

通过应用 |

消费电子,汽车和运输,医疗与医疗保健,其他人(半导体,太阳能电池板,建筑玻璃和其他专业领域) |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

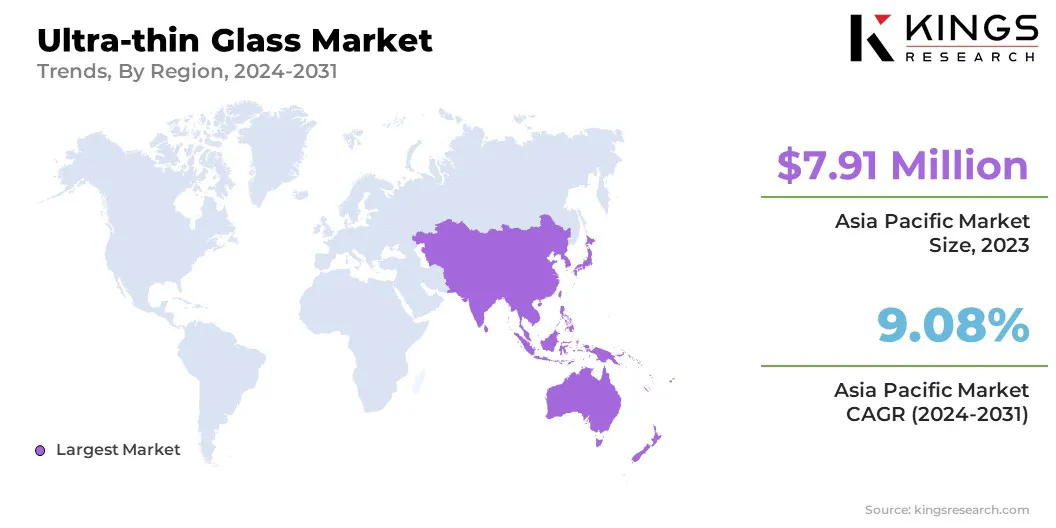

亚太超薄玻璃市场份额在2023年约为36.73%,价值79.1亿美元,其特征是技术进步以及中国,日本和韩国等国家的主要电子制造商的存在。

该地区是消费电子产品的关键枢纽,包括智能手机,平板电脑和OLED显示器,可提高超薄的玻璃需求。此外,不断扩大的汽车行业强调了对轻质耐用材料(例如超薄玻璃)的需求。

据估计,北美超薄玻璃行业在预测期内以8.55%的复合年增长率增长。持续的技术进步促进了这种增长,尤其是在OLED展示技术和下一代汽车功能中,例如电动汽车(EV)和自主驾驶系统。

智能设备和可穿戴设备的采用日益增长,以及建筑中节能建筑材料的扩展,正在增强对超薄玻璃的需求。

北美对创新和可持续性的强烈重视,再加上关键行业参与者和研究机构的存在,预计将为区域市场扩张创造一个有利的环境。

超薄玻璃市场的竞争格局的特点是,既定的行业领导者和新兴参与者都通过创新,技术进步和战略合作伙伴关系来争夺市场份额。

市场参与者正在改善生产技术,增强材料特性,并在各个领域(包括消费电子,汽车和可再生能源)扩展应用。

关键的竞争策略专注于开发更灵活,耐用和具有成本效益的超薄玻璃,以满足对柔性显示器,可折叠设备和节能解决方案的不断增长的需求。

最近的事态发展(并购/合作伙伴/协议/新产品发布)

常见问题