变速箱油市场

变速箱油市场规模、份额、增长和行业分析,按产品(自动变速箱油、手动变速箱油、双离合器变速箱油、无级变速箱油)、按应用(汽车、越野车)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

该市场的重点是生产对于车辆传动系统平稳运行至关重要的传动液和专用润滑油。这些系统可以是自动、手动或双离合器,并负责通过调节换档将动力从发动机传输到车轮。

变速箱油在冷却、润滑和保护内部组件方面发挥着至关重要的作用。它们确保传输系统的最佳性能、效率和寿命。该报告重点介绍了关键市场驱动因素、主要趋势、监管框架以及影响行业增长的竞争格局。

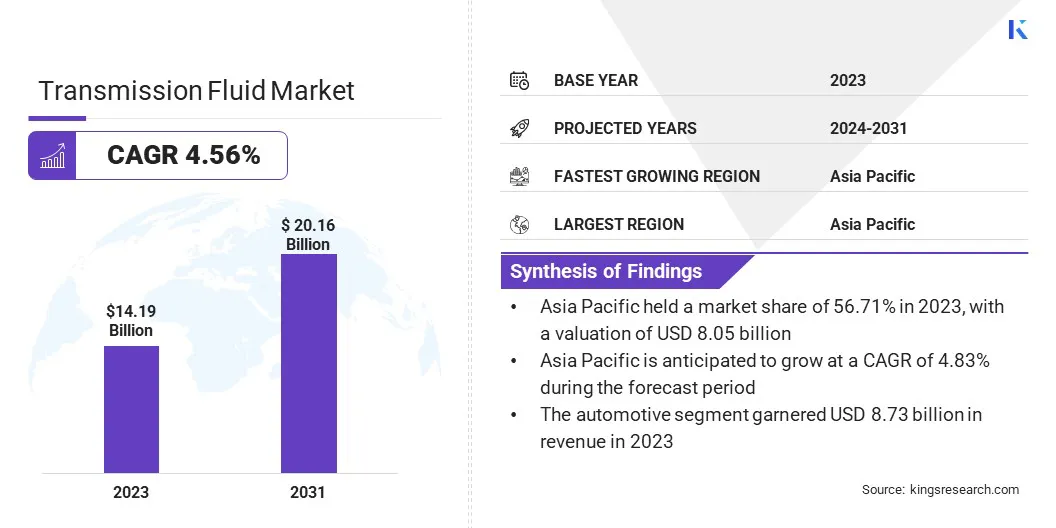

2023年全球变速箱油市场规模为141.9亿美元,预计2024年为147.6亿美元,到2031年将达到201.6亿美元,2024年至2031年复合年增长率为4.56%。

对增强车辆性能和燃油效率的需求不断增长,推动了优质变速箱油的采用。原始设备制造商和最终用户越来越多地选择先进的配方,以确保更平稳的换档并有助于提高行驶里程和耐用性。

从事变速箱油行业的主要公司有埃克森美孚公司、壳牌国际有限公司、英国石油公司、TotalEnergies、雪佛龙公司、福斯、胜牌全球运营公司、卢克石油公司、MOTUL S.A.、巴斯夫、Barat Lubricants、Nexton Lubricants、Castrol Limited、Gulf Oil International Ltd 和 Manak Petro Chem。

对各种类型变速器(例如自动、手动和无级变速系统)的高效车辆性能、耐用性和平稳换档的需求不断增长,推动了市场的发展。

全球汽车产量的增加、动力传动系统的技术进步以及预防性车辆维护意识的增强是推动市场增长的关键因素。市场也受益于向合成流体的转变。这些流体提供更好的热稳定性、磨损保护和燃油效率,从而支持更长的变速箱寿命和更高的性能。

市场驱动力

性能和燃油效率需求

在当今的汽车领域,性能和效率是汽车制造商和消费者的首要任务。因此,人们越来越青睐具有卓越热稳定性、减少摩擦和更平稳齿轮过渡的高质量变速箱油。

这些液体不仅可以改善驾驶体验,还可以通过最大限度地减少传动系统内的能量损失来支持燃油经济性。由于原始设备制造商专注于满足严格的效率标准,而驾驶员期望更长的车辆使用寿命,这一趋势极大地推动了市场的增长。

市场挑战

缺乏标准化

由于不同地区和车辆规格缺乏标准化,市场面临挑战。汽车制造商和市场对流体的广泛需求导致产品开发、生产成本和全球分销的复杂性。

为了解决这个问题,变速箱油市场的制造商应该关注能够满足多种标准的油液配方。此外,投资研究并与原始设备制造商和全球标准制定机构合作可以帮助简化产品开发,确保兼容性和全球市场准入。

市场趋势

超低粘度流体

市场聚焦于超低粘度流体的需求。这些液体对于支持最新一代自动变速箱至关重要,这些变速箱需要较低的粘度以提高燃油效率、更平稳的换档并提高整体性能。

随着现代变速箱系统变得更加复杂,尤其是具有多档或混合动力/电动车型的车辆,该市场正在不断增长。超低粘度流体是这一发展的关键。它们通过减少摩擦来确保最佳润滑,从而带来更顺畅的驾驶体验。同时,这些流体满足先进汽车技术的技术要求,支持市场的增长。

|

分割 |

细节 |

|

按产品分类 |

自动变速箱油、手动变速箱油、双离合器变速箱油、无级变速箱油 |

|

按申请 |

汽车、越野车 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,亚太地区变速箱油市场份额在全球市场中的份额约为56.71%,价值80.5亿美元。由于汽车行业的快速扩张,亚太地区已成为市场的主导地区,特别是在中国、日本和印度。

该地区的高汽车生产率、对商用车和乘用车不断增长的需求以及对先进变速箱技术日益增长的偏好奠定了其领先地位。此外,电力和混合动力汽车亚太地区对专用变速箱油的需求增加,从而增强了该地区的重要市场份额和增长潜力。

北美市场预计在预测期内将以 4.65% 的复合年增长率大幅增长。在车辆产量增加和先进变速箱技术采用的推动下,北美变速箱油行业正在快速增长。

随着汽车制造商专注于提高燃油经济性和变速箱耐久性,对高性能和节能流体的需求不断增长。混合动力和电动汽车的增长进一步扩大了专用变速箱油的市场,为制造商创造了巨大的机会。该地区不断发展的汽车格局预计将在未来几年继续推动市场的增长。

变速箱油市场的公司正在专注于开发先进的油液,以满足对最新车辆技术不断增长的需求,例如电动汽车和自动变速箱。我们正在对研发进行投资,以提高流体性能,确保提高燃油效率、耐用性和更平稳的运行。

最新进展(产品发布)

常见问题