热接口材料市场

热接口材料市场热接口材料市场

按类型(硅胶,环氧树脂,聚酰亚胺等)按产品(润滑脂和粘合剂,磁带和胶带和胶片,弹性垫,间隙填充剂)(通过应用程序,电信,电信,电信,自动化,自动化,医疗保健),以及区域分析,以及区域分析),按类型(硅树脂,环氧,聚酰亚胺等)进行热量界面材料的市场规模,份额,增长和行业分析。 2025-2032

页面: 170 | 基准年: 2024 | 发布: August 2025 | 作者: Versha V. | 最近更新 : August 2025

立即咨询

热接口材料市场热接口材料市场

页面: 170 | 基准年: 2024 | 发布: August 2025 | 作者: Versha V. | 最近更新 : August 2025

市场定义

热界面材料(TIMS)是专门的化合物,旨在增强热生成组件和散热设备之间的热传递。它们填补了表面上的微观空气间隙和不规则性,以提高导热率并降低热电阻。 TIMS广泛用于电子设备,电源模块,LED和汽车系统,以保持最佳温度并确保可靠的性能。

热接口材料市场概述

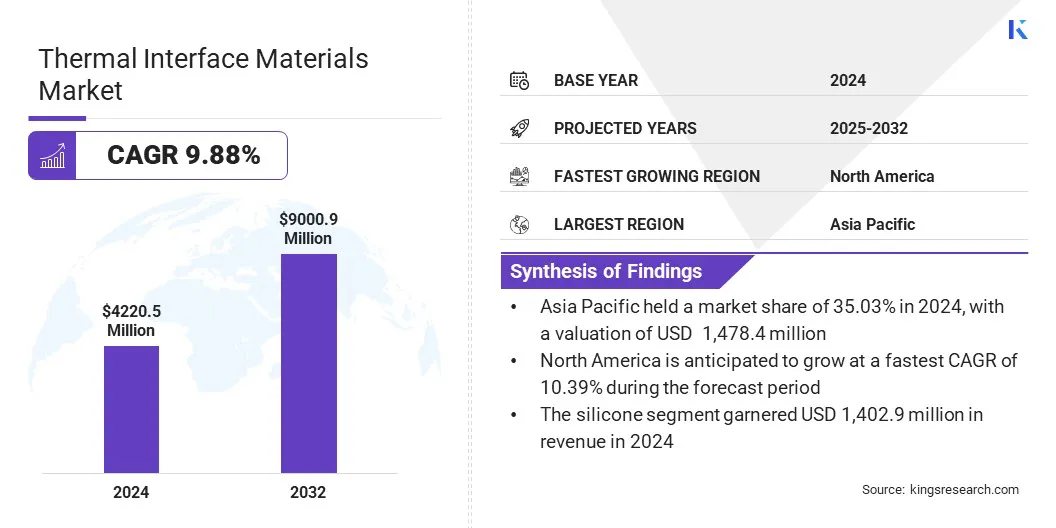

全球热界面材料的市场规模在2024年的价值为42.2亿美元,预计将从2025年的46.278亿美元增长到2032年的9,00090万美元,在预测期内的复合年增长率为9.88%。

市场增长是由半导体设备的功率密度不断提高的,这需要高级热接口材料有效散发热量并保持紧凑设计中的性能。此外,小型和高性能电子的采用率不断上升,这加剧了对可靠的热管理解决方案的需求,以提高寿命并防止紧凑的设计过热。

关键亮点:

Major companies operating in the global thermal interface materials market are Henkel Corporation, Honeywell International Inc, Dow, Laird Technologies, Inc., Momentive, 3M, Parker Hannifin Corp, Shin-Etsu Chemical Co., Ltd, Fujipoly America, Indium Corporation, Boyd, Electrolube, Wakefield Thermal, Inc, MG Chemicals, and Dycotec Materials Ltd.

对先进冷却技术的投资不断上升,正在通过促进热管理解决方案的创新来推动市场的扩张。这促使制造商开发了更有效的材料,以改善耗散散热,减少能源消耗并提高数据中心和电子设备的可靠性。

半导体设备的功率密度增加

促进热界面材料市场扩展的主要因素是半导体设备的功率密度不断增加。半导体芯片变得越来越强大,紧凑,在较小的表面内产生较高的热量。

加热的增加是促使制造商设计和实施高级热接口材料,以改善散热量。这些材料通过有效管理热负载来帮助保持设备性能和可靠性,从而支持对高性能和微型电子产品的持续需求。

高级蒂姆制剂和材料的高成本

阻碍热接口材料市场进步的主要挑战是高级配方和材料的高成本。电子制造商经常面临预算限制,因此很难吸收与石墨烯,银和纳米材料等高级填料相关的费用。

复杂的制造过程和严格的质量要求进一步提高了购买和维护费用。这种财务负担延迟了采用,并促使公司选择较低的效果替代方案,这会影响设备的可靠性,热量管理效率和长期运营绩效。

为了应对这一挑战,市场参与者正在投资研发,以使用替代填充物和混合材料来开发具有成本效益的配方,以平衡性能与负担能力。

他们正在优化制造过程,以减少浪费并提高产量,通过更大的生产量来利用规模经济。此外,公司正在引入分层产品范围,使客户可以选择与性能需求和预算限制一致的TIM解决方案。

高弹性的采用提高

影响热接口材料市场的关键趋势是高弹性TIM的采用率不断上升。这些材料在振动,压力和温度波动下保持稳定的热接触,使其非常适合汽车电子设备和其他苛刻的应用。它们的弹性可最大程度地减少对敏感组件的压力,从而防止接触降解并确保长期性能。

此外,它们与自动分配过程的兼容性支持高效的大批量制造。对耐用和可靠的热量管理的需求不断增长,这使得TIMS成为下一代电子系统中的首选选择。

|

分割 |

细节 |

|

按类型 |

有机硅,环氧,聚酰亚胺,其他 |

|

通过产品 |

油脂和粘合剂,磁带和胶带,弹性垫,间隙填充剂,金属基,相变材料,其他 |

|

通过应用 |

电子,电信,汽车,医疗保健,工业机械,航空航天和防御,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

亚太热界面材料市场份额在2024年为35.03%,价值1,4.784亿美元。通过电子制造的强大存在,包括智能手机,半导体,数据中心和5G基础架构,这些占主导地位得到了增强,这些基础设施需要有效的散热解决方案。

电动汽车的迅速采用以及可再生能源技术的部署正在对电池和电力电子产品中的高级热管理产生巨大需求。

此外,主要参与者之间的协作和合并的增加是增强创新,简化产品开发以及提高热接口材料的可用性,从而助长了区域市场的扩张。

北美热界面材料市场将在预测期内以10.39%的稳健复合年增长率增长。这种增长归因于卫星制造中高级热界面材料的采用增加。

航空航天计划进一步支持了区域市场的增长,这些航空航天计划结合了在极端温度和辐射中有效运行的高性能材料。制造商正在部署解决方案,以确保有效的热量散热和一致的接触,从而在空间应用中保持长期操作稳定性。

在组装过程中减少材料浪费并提高航天器系统中的生产效率的努力促进了国内市场的扩张。区域公司正在利用预测性能工具进行准确的设计验证,从而减少了测试要求。这些进步有助于满足关键卫星运营中严格的绩效标准,从而促进了区域市场的增长。

热界面材料市场的主要参与者正在建立战略合作伙伴关系,以将材料科学专业知识与高级技术(例如对齐的碳纳米管)相结合。他们专注于开发解决方案,以增强耗散耗散性能并确保各种应用程序的可靠性。

制造商正在优先考虑将高温导电率与成本效率相结合的产品,同时提供自定义以满足移动性,工业电子,消费电子和半导体领域的特定设计和运营需求。

2024年12月,陶氏与Carbice合作,通过将DOW的硅酮专业知识与Carbice对齐的碳纳米管技术集成在一起,从而共同开发下一代热界面材料。该合作旨在提供针对高性能领域(例如机动性,工业电子,消费电子和半导体)量身定制的可定制,可扩展和成本效益的热管理解决方案。

常见问题