市场定义

热成像捕获物体发出的红外辐射以产生热图像,从而揭示温度变化。它跨越各种波长,包括短波,中波和长波红外。它被广泛用于国防,医疗保健,汽车和工业等领域。

用户采用热成像来完成任务,包括监视,医学诊断,预测性维护和能量审核,提高安全性,效率和操作效率。

热成像市场概述

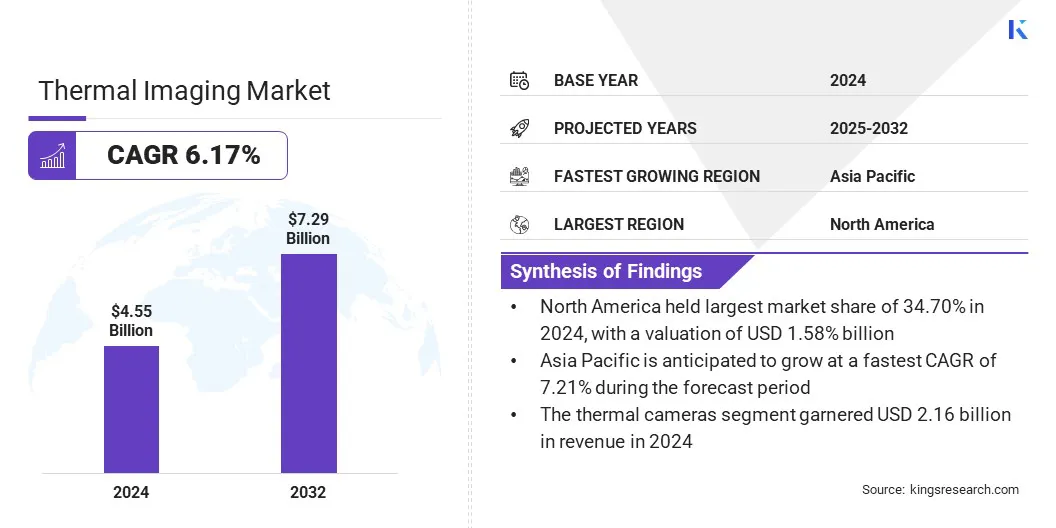

全球热成像市场规模在2024年为45.5亿美元,预计到2025年的47.9亿美元增加到2032年的72.9亿美元,在预测期间的复合年增长率为5.92%。这种增长主要是由于在工业和预测维护中的采用率不断增加,以提高故障检测并减少停机时间。

此外,通过AI连锁和表面增强的成像技术提高准确性正在使热系统更加精确和可靠,从而扩展了它们在关键监测和检查应用中的使用。

关键亮点

热成像行业的规模在2024年价值45.5亿美元。 从2025年到2032年,市场预计将以5.92%的复合年增长率增长。 北美在2024年持有34.70%的份额,价值15.8亿美元。 2024年,热摄像机细分市场获得了21.6亿美元的收入。 到2032年,未冷却的热成像段预计将达到51.9亿美元。 长波红外(LWIR)领域在2024年获得了67.90%的最大收入份额。 在预测期内,安全与监视细分市场将以6.70%的复合年增长率增长。 预计在投影期间,亚太地区的复合年增长率为7.21%。

在热成像市场运营的主要公司是Teedyne Flir LLC,Fluke Corporation,Axis Communications AB,RTX,RTX,Leonardo S.P.A.,L3Harris Technologies,Opgal Ltd.,Seeko Thermal,Inc。,Testo SE&Co. KGAA KGAA KGAA,KGAA,THOMEROTEKNIX SYSTEMS LTD. Ltd,Bae Systems,Exosens和Infratec GmbH。

热成像技术在安全和防御中的使用越来越多,正在促进政府和军事部门的采用。在低可视性条件下,热成像被广泛用于监视,边界控制,夜视和目标获取。

国防机构正在部署热系统来检测黑暗,烟雾或不利天气条件下威胁,车辆和人员的热标志。这些技术正在增强情境意识,任务准确性和周边安全性。与无人机,车辆和手持设备的集成正在进一步扩展热成像解决方案的覆盖范围和多功能性。

2024年11月,波兰签署了一份价值约2500万美元的合同,从WB Electronics那里采购52张Flyeye无人机。这些无人机配备了日夜的热成像能力,将由波兰武装部队和乌克兰使用。这反映了致力于提高关键任务环境中监视效力的承诺。

市场驱动力 工业和预测维护的采用率不断上升

热成像在工业和预测维护中的日益增长的使用正在推动其在制造,公用事业和建筑领域的采用。热摄像机已被广泛用于检查设备并确定故障的早期迹象,例如电动机,轴承和电气板中的热点。这些非接触式工具允许技术人员检测异常,而无需中断操作,提高安全性并最大程度地减少计划外停机时间。

使用热成像进行的能量审核正在帮助设施确定隔热间隙,空气泄漏和热量损失,从而提高效率。作为回应,企业正在将热成像集成为常规维护,以进行数据驱动的资产管理。

2024年6月,TeledyNeflir推出了A6301热摄像头,这是一种冷却的中波红外系统,具有640×512分辨率和30Hz帧速率。该设计用于检查和预测性维护,可实现早期异常检测而不会破坏操作。它坚固的设计和与标准GIGE视觉和REST API的兼容性支持无缝集成到自动维护工作流程中。

市场挑战 高昂的设备成本

阻碍热成像市场进步的主要挑战是与高级设备,尤其是具有冷却探测器的高级设备相关的高前期成本。尽管这些系统具有较高的敏感性和解决方案,但它们的定价仍然对中小型企业和个人消费者仍然过高。这种成本障碍限制了超出专门工业和国防领域的热成像应用的采用。

为了应对这一挑战,市场参与者正在开发未冷却和紧凑的热成像解决方案,以较低的成本提供足够的性能。公司还引入了可扩展的产品线,并与组件供应商合作,以减少制造费用并提高负担能力。

市场趋势 AI连锁和表面增强成像的进步

影响热成像市场的关键趋势是表面增强和AI链接成像技术的发展。研究人员着重于发射感知的神经成像技术,这些神经成像技术解释了表面变化以提高测量精度。这些方法是提高校准精度,尤其是在具有多种表面材料的工业环境中。

AI实现了实时调整和热数据的解释,从而导致更精确的诊断。诸如预测维护,质量控制和过程监控之类的关键应用正在看到提高的检测灵敏度和降低的错误率,从而有助于向更可靠和智能的热成像解决方案转移。

2025年6月,宁博研究所的研究人员数字双胞胎 杭州戴安兹大学引入了一个物理引导的神经框架,结合了温度校正和图像增强。该模型使用对称跳过CNN结构和发射率感知的注意模块,将热辐射特征与空间环境动态整合,减少发射率伪像并恢复结构细节。该方法在不同条件下在工业鼓风机系统上进行了验证,并证明了不同工业环境中的准确校准结果。

热成像市场报告快照

分割

细节

按产品类型

热摄像机,热模块,热示波器和双筒望远镜

通过技术

未冷却的热成像,冷却的热成像

通过波长

短波红外(SWIR),中波红外(MWIR),长波红外(LWIR)

通过应用

安全与监视,工业检查,汽车,医疗保健与生命科学,研发,消防与公共安全,其他

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分

按产品类型(热摄像机,热模块和热示波器和双筒望远镜):2024年的热摄像机细分市场赚取了21.6亿美元,这主要是由于其在工业维护,防御,安全,安全和监视应用中的广泛使用。 通过技术(未冷却的热成像和冷却的热成像):未冷却的热成像段在2024年的73.20%占有73.20%的份额,这在很大程度上归因于其较低的成本,紧凑的设计以及适用于工业,商业和安全部门的高量应用。 通过波长(短波红外(SWIR),中波红外线(MWIR)和长波红外(LWIR)):由于其具有成本效益的无效的传感器技术和强烈的效果,预计到2032年,长波红外(LWIR)部分预计将达到50.2亿美元。 By Application (Security & Surveillance, Industrial Inspection, Automotive, Healthcare & Life Sciences, Research & Development, Firefighting & Public Safety, and Others): The security & surveillance segment is estimated to grow at a CAGR of 6.70% through the forecast period, mainly attributed to continued investments in border control, critical infrastructure protection, and 24/7 perimeter monitoring.

热成像市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美热成像市场份额在2024年为34.70%,价值15.8亿美元。这种主导地位主要是通过广泛使用热成像系统来加强了北美广阔的土地和沿海边界的全天候监视。

政府机构正在部署固定和移动热摄像机,以检测未经授权的穿越,尤其是在低可见性条件下。对具有热有效载荷的无人平台的投资进一步加强了国防和公共安全部门的需求。

2024年11月,美国海关和边境保护局(CBP)在德克萨斯州的大弯部门部署了两个太阳能自动驾驶监视塔(ASTS)。这些塔可以在低可见性条件下进行连续监测。实时热成像在2024财年检测到了1,600多个边界活动实例,通过减少对持续的人类巡逻的需求,改善了未经授权的交叉点的检测,同时与人工和安全方案对齐。

据估计,亚太热成像行业在预测期内以7.21%的复合年增长率增长。该地区的制造业,化学和发电 越来越多地使用热成像进行预防性维护的行业。

公司依靠这些系统来检测电气设备,机械和管道中的过热,减少停机时间,防止事故并确保具有连续流程的设施的运营效率。

2025年5月,Adani电力在其孟买服务区实施了移动热成像,以增强电气基础设施的预防性维护。现场团队配备了手持热摄像头,以识别变压器,电缆和开关设备中的过热,从而可以提早故障识别和及时分辨率。

此外,热成像越来越多地整合到城市基础设施中,尤其是用于新开发或扩展城市的监视和交通监测。智能城市项目正在采用热摄像机,以实现外围安全性,低光车辆检测和人群管理,从而有助于区域市场的扩张。

监管框架

在美国 ,根据出口管理法规(EAR)和国际武器法规(ITAR),对热成像系统进行监管,特别是对于军事或双重使用应用。高分辨率或高帧速率系统需要出口许可。在国内,根据Kyllo诉美国诉美国案中确定的第四修正案的限制,将热摄像机用于监视。在欧盟 ,热成像设备受双重使用调节(EU)(EU)2021/821)的约束,该法规要求获得高分辨率或双使用系统出口的许可。通用数据保护法规(GDPR)适用于在公共或商业环境中使用热摄像机收集的任何数据收集。需要额外的依从性,例如电磁兼容性(EMC),危险物质(ROHS)和低压指令(LVD)等技术指令。中国 调节其双重使用导出控制系统下的热成像出口,并与国家出口控制法保持一致。用于监视,边境控制或关键基础设施保护的设备需要出口批准。根据网络安全和公共安全法规,国内使用受到严格的监督。日本 根据Wassenaar的安排,根据《外汇和外交法》强制执行热成像控制。出口敏感的热成像设备,特别是具有军事或监视应用的敏感热成像设备,需要政府许可。在国内,公共区域的用法必须遵守有关个人信息保护(APPI)的法案,该法案要求在公共和工作场所环境中采取透明度,同意和数据保护指标。

竞争格局

热成像行业的主要参与者正在采用诸如先进产品开发,专有包装技术的投资以及高效传感器的整合以增强其位置等策略。

他们着重于研究和开发,以减少功耗,提高灵敏度,并为大规模制造提供紧凑,健壮的热成像解决方案。战略合作和技术许可正在进一步支持更快的上市时间以及在工业,监视和消费领域的需求不断增长。

2025年6月,Raytron Microelectronics推出了OHLE3123,这是世界上第一个基于SUPER WAFER级包装的基于SWLP的Unromed LWIR热传感器。它专为紧凑,防尘应用而设计,可通过SMT2安装来支持大规模生产,并提供384×288的分辨率,<40MK NetD和<65MW的功耗,使我适合于户外夜视,工业测量和安全监控。

热成像市场中的主要公司

Teledyne Flir LLC Fluke Corporation 轴通信AB RTX 伦纳多S.P.A. L3HARRIS技术 Opgal Ltd. 寻求Thermal,Inc。 Testo SE&Co。KGAA Thermoteknix Systems Ltd. Hangzhou Hikvision Digital Technology Co.,Ltd。 Infiray Technologies Co.,Ltd BAE系统 外海 Infratec GmbH

最近的发展(产品发布)

2025年2月 ,Raythink在Eygpes 2025上展示了其针对石油和石化行业的热成像解决方案。展出的产品包括手持式温度计,PTZ网络摄像头和全景红外系统,其中包含RS1280,CX200+,PC4S4A1和U655型号的RS1280,PC4S4A1和U655型号。这些非接触热设备是针对工业安全和维护量身定制的。2025年4月 Flir推出了Flir Mix,这是一种多光谱成像系统,同步研究应用程序的热和可见光数据。该平台支持捕获速率每秒高达1,004帧,并提供双数据集的时空对齐。该系统提供X系列和A系列硬件套件,以及用于后处理的软件工具包。2024年8月 ,莱昂纳多(Leonardo)推出了SLX-Hawk,这是一个适用于OEM和系统集成商的紧凑,高性能的热成像摄像头。新型号提供了被动红外成像,并在白天和夜间操作方面具有高分辨率。2024年1月 ,TeledyNeflir推出了Flire5Pro,这是一种坚固的载火摄像头,旨在建造调查,HVAC诊断和电气检查。该设备具有增强的热灵敏度和人体工程学设计,可提高现场可用性。 常见问题

预计哪个细分市场将在2032年占有最大的市场份额?

热成像市场

热成像市场