电信塔市场

电信塔市场规模,份额,增长和行业分析,按安装类型(基于屋顶和地面)按塔类型(晶格塔,盖伊塔,单台塔和隐形塔),按应用(通信,广播和雷达)以及区域分析,以及区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Ashim L. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Ashim L. | 最近更新: 2026年2月

电信塔市场规模

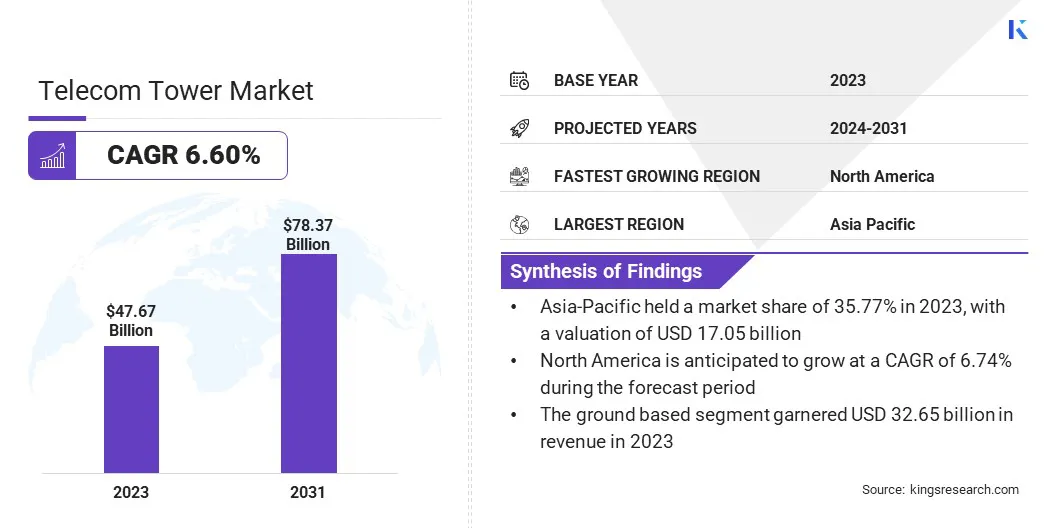

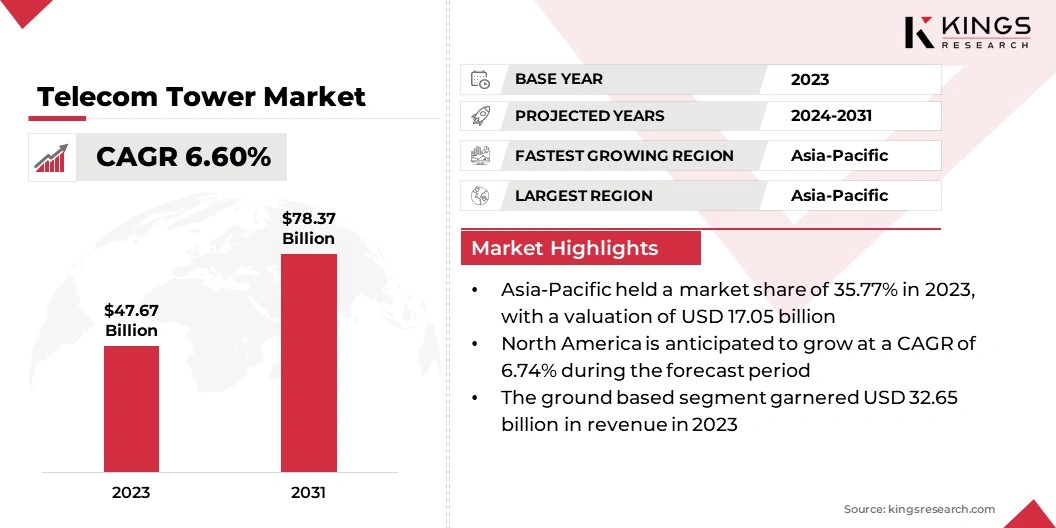

电信塔市场规模全球电信塔市场规模在2023年的价值为476.7亿美元,预计到2024年的501亿美元增加到2031年的783.7亿美元,在预测期间的复合年增长率为6.60%。在工作范围内,该报告包括中国塔公司有限公司,Crown Castle,Deutsche Funkturm,GTL基础设施有限公司,Helios Towers plc,IHS Holding Limited,Indus Towers Limited,Indus Towers Limited,SBA Communications Corporation。

智能手机的渗透增加,5G网络的扩展以及对高速数据的需求不断增长和可靠的连接性是推动市场扩展的关键因素。电信塔市场的增长是由于对高速数据的需求不断上升,以及在城市和农村地区可靠的连通性的需求。此外,有利的政府倡议旨在改善电信基础设施并增加农村连接项目的投资增强市场发展。

包括医疗保健,教育和金融在内的各个部门数字化的趋势进一步促进了对强大的电信基础设施的需求。此外,物联网(IoT)和智能城市的出现需要广泛的网络覆盖范围,从而导致对电信塔的需求增加。

持续的技术进步和增加数据消耗的推动力推动了电信塔市场的大幅增长。电信塔对于无线通信至关重要,并促进了手机,广播和电视广播的信号传输。 ,,,,

由于中国和印度等国家的迅速城市化和广泛的移动用户基础,亚太地区的市场主导了市场。北美和欧洲带来了巨大的增长机会,这是由高级技术和基础设施升级的部署促进的。

电信塔是一种高大的结构,专门设计用于支撑电信和广播中使用的天线,从而确保有效的信号传输。这些塔被归类为格子塔,男子塔,单极塔和隐形塔,每个塔楼都根据结构和位置要求提供不同的目的。

它们是电信基础架构的重要组成部分,为语音和数据传输提供了无缝连接性。市场包括这些塔楼的建设,维护和租赁,以满足全球对可靠和高速通信网络的需求。

电信塔市场的制造商正在关注创新的解决方案和可持续实践。公司越来越多地投资于多租户的发展,并整合可再生能源,以降低运营成本和环境影响。 正在引入新兴产品,例如模块化和轻质塔楼,以促进在各个地形上更快的部署和适应性。

市场参与者正在加强战略合作伙伴关系,以共享基础设施并降低成本。此外,他们还在节能技术的研发上进行大量投资。预计将扩展到服务不足的农村地区,并与政府合作进行监管支持,以进一步加强其市场业务并促进市场增长。

快速部署5G网络正在刺激市场的增长。随着电信公司不断扩大其5G基础设施,对新塔楼的需求正在增加。与前几代相比,5G技术需要更高的小细胞和塔密度,因此需要进行广泛的基础设施发展。

此扩展支持更高的数据速度,较低的延迟以及同时连接更多设备的能力。此外,5G对于开发新兴技术(例如自动驾驶汽车,智能城市和先进的物联网应用程序)至关重要,这些技术在很大程度上取决于强大和广泛的网络覆盖范围,从而增加了对额外电信塔的全球需求。

阻碍电信塔市场增长的一个重大挑战是妨碍新塔楼建设的监管和分区限制。这些法规因地区而异,通常涉及冗长的批准过程和严格的合规性要求。为了克服这一挑战,电信公司正在采用创新的解决方案,例如塔楼共享和采用与环境融为一体的隐形塔设计,从而减少了视觉影响,并获得了地方当局的更容易批准。

与政府合作,简化监管框架并激励基础设施投资有助于缓解这些障碍,促进更平稳和更快地部署基本电信基础设施。

塔楼共享是市场上的重大趋势,经营者和独立塔公司越来越多地采用这种模式。共享塔楼基础设施使电信公司能够降低运营成本并最大程度地减少其环境影响。这种趋势在人口稠密的城市地区尤为突出,在新塔楼的空间有限。

此外,Tower共享可以更快地扩展网络扩展,并不需要大量资本支出就可以改善覆盖范围。它正在促进电信运营商之间的合作,并培养更可持续和有效地利用资源。这种协作方法正在重塑市场格局,使其更具成本效益和环保。

整合可再生能源来源是电信塔市场的另一个关键趋势。公司一直在不断探索太阳能和风能以供电电信塔,以降低运营成本和碳足迹。这种趋势在传统电源不可靠或不可用的偏远和离网地尤其重要。

使用可再生能源可以增强电信运营的可持续性,并与全球打击气候变化的努力保持一致。储能解决方案的创新和可再生技术的降低成本使这种过渡对电信塔运营商更可行和有吸引力,从而促进了向更绿色的解决方案的转变。

根据安装类型,塔类型,应用和地理位置对全球市场进行细分。

根据安装类型,市场被归类为屋顶和地面。基于地面的细分市场于2023年领先电信塔市场,由于其多功能性和支持重型设备的能力,估值为326.5亿美元。这些塔楼是农村和郊区土地可用性较少限制的理想选择。他们提供更大的稳定性并容纳多个租户,使他们对电信运营商具有成本效益。

此外,地面塔支持更广泛的天线,并且更易于维护和升级,从而增强了它们的吸引力。他们在各种地理条件下提供广泛覆盖的能力有助于他们在市场上的统治地位。

基于塔类型,市场被归类于格子塔,盖伊塔,单极塔和隐形塔。 Monopole塔段有望看到显着增长,在预测期(2024-2031)的复合年增长率为7.40%。这种显着的扩展归因于其紧凑的设计和易于安装。

这些塔楼需要更少的空间,并且可以快速部署,这是房地产有限的城市地区的理想选择。城市对有效网络扩张的需求不断增长,并且对美学上令人愉悦的结构的需求增强了对单极塔的偏爱。它们在支持各种电信应用程序以及较低的维护成本方面的多功能性增加了它们的吸引力。

根据应用,市场被细分为通信,无线电和雷达。沟通部门在2023年确保了最大的电信塔市场份额为70.52%,这主要是由于对移动和互联网连接的需求不断增长所推动的。随着数字化的进展,更多的设备互连,对强大通信网络的需求会加剧。

电信塔在支持语音,数据和视频传输方面起着至关重要的作用,这对于个人和专业使用至关重要。智能手机使用的激增以及4G和5G网络的扩展正在为该细分市场的扩展做出重大贡献。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

亚太电信塔市场在2023年的占35.77%的份额约为35.77%,估值为170.5亿美元。快速的城市化,大量和不断增长的人口以及智能手机的广泛采用来促进这种统治地位。中国和印度等国家在移动订户增长方面领先,强调了对广泛的电信基础设施的需求。

此外,政府促进数字连通性和在5G网络部署中进行大量投资的举措正在推动区域市场的扩张。对高速互联网的需求不断增长,并增强了城市和农村地区的移动覆盖范围,进一步巩固了该地区在全球电信塔市场中的领先地位。

北美准备经历显着的增长,在预测期间的复合年增长率为6.74%。这种增长主要是由于5G网络的持续部署以及对高速互联网服务的需求不断增长。该地区的高级技术基础设施和对电信的强劲投资促进了这一扩展。

此外,物联网设备和智能城市项目的不断增长需要强大的网络覆盖范围,从而提高了对电信塔的需求。对基础设施发展和电信运营商之间竞争格局的监管支持进一步促进了北美的快速增长。

电信塔市场报告将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采用一系列战略举措,包括在研发活动中进行投资,建立新的制造设施和供应链优化,以增强其市场的地位。

关键行业发展

按安装类型

按塔类型

通过应用

按地区

常见问题