合成润滑油市场

合成润滑油市场规模、份额、增长和行业分析,按产品类型(聚 α 烯烃、酯、III 类、聚亚烷基二醇)、按基础油来源(化学合成基础油、加氢裂化 III 类油)、按最终用途行业(汽车、工业)、按应用和区域分析, 2024-2031

页面: 210 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 210 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涉及化学配方润滑油的生产、分销和消费,其性能优于天然油基替代品。这些润滑剂具有卓越的稳定性,提高了对温度波动的抵抗力,并减少了机械和发动机的磨损。

该报告对预测期内影响市场的关键驱动因素、新兴趋势和竞争格局进行了全面分析。

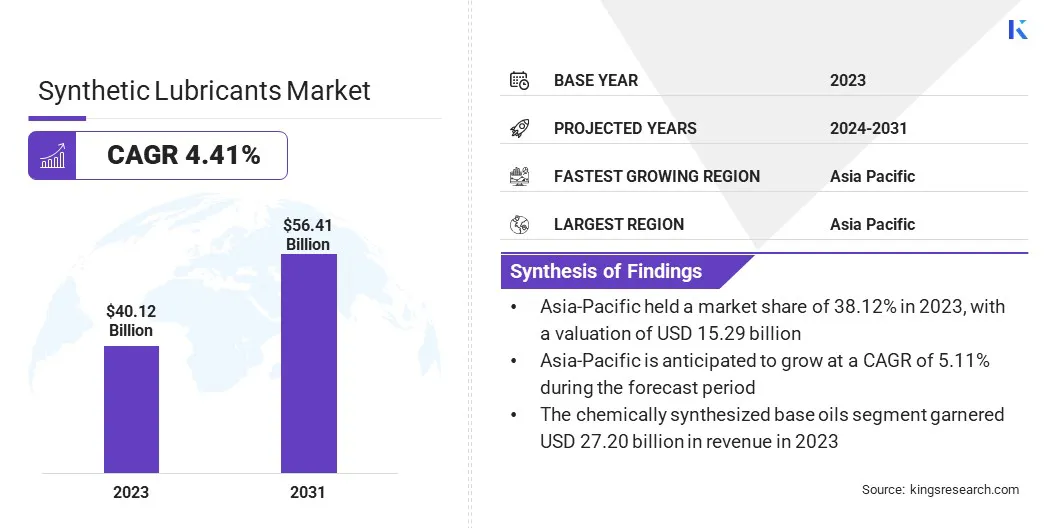

2023年全球合成润滑油市场规模为401.2亿美元,预计将从2024年的417.1亿美元增长到2031年的564.1亿美元,预测期内复合年增长率为4.41%。

由于对高性能润滑油的需求不断增长、润滑油技术的进步以及对环境可持续解决方案的需求不断增长,该市场正在不断增长。

这些因素提高了机械和发动机的效率、寿命和燃油经济性,导致合成润滑油在汽车、工业和航空航天应用中得到广泛采用。

合成润滑油行业的主要公司有埃克森美孚公司、雪佛龙公司、TotalEnergies、福斯、AMSOIL INC、壳牌、出光兴产株式会社、胜牌全球运营公司、菲利普斯 66 公司、嘉实多有限公司、红线合成油、卢克石油公司、朗盛、Calumet, Inc. 和 BP LLC。

此外,越来越多的采用电动汽车(电动汽车)和严格的环境法规预计将推动对合成润滑油的需求不断增长,合成润滑油可在较低的工作温度下减少排放并提供更好的性能。

主要亮点

主要亮点市场驱动力

“对高性能润滑油的需求不断增长”

由于汽车、工业和航空航天领域对高性能润滑油的需求不断增长,该市场正在经历强劲增长。随着设备发展到在更高的应力和温度条件下运行,对具有卓越热稳定性、抗氧化性和更长使用寿命的润滑剂的需求不断增加。

合成润滑油,特别是基于 PAO 和酯的润滑油,因其能够在极端环境下保持性能、减少维护频率并提高能源效率而受到青睐。随着各行业优先考虑可靠性和运营效率,越来越多地采用高性能合成润滑油,从而促进了市场扩张。

市场挑战

“生产和原材料成本高”

高生产和原材料成本仍然是合成润滑油市场增长的主要挑战,特别是在成本敏感的新兴经济体。

合成润滑油的生产涉及复杂的化学合成和高纯度基础油的使用,例如 PAO、酯和 PAG,这些基础油比传统矿物油贵得多。

价格波动原油特种化学品进一步加剧了这一问题,影响了利润率和价格稳定性。这些因素使得合成润滑油对于精打细算的消费者和行业来说不太容易获得,尽管它们具有卓越的性能和长期的成本效益。

为了应对这一挑战,制造商正在投资工艺优化、节能技术和替代原材料(包括生物基原料),以降低生产成本。我们正在利用战略采购和合作伙伴关系来提高供应链效率并以具有竞争力的价格确保原材料。

此外,人们对生命周期节约的认识不断增强,例如减少维护、降低消耗率和延长设备寿命,正在将客户的注意力从前期成本转向总体价值,从而支持更广泛地采用合成润滑油。

市场趋势

“聚 α 烯烃 (PAO) 的主导地位”

聚 α 烯烃 (PAO) 因其优于其他基础油的性能而在合成润滑油市场上获得了巨大的关注。

PAO 生产技术的进步可以更好地控制分子结构,从而使润滑油具有出色的热稳定性、抗氧化性和低温流动性。这些改进使得基于 PAO 的润滑剂在汽车、航空航天和工业领域的关键应用中非常有效。

此外,PAO 还可延长换油周期、提高燃油效率并增强极端条件下的保护,满足对高性能、节能润滑油不断增长的需求。 这些优势正在巩固其作为优质配方首选基础油的地位。

|

分割 |

细节 |

|

按产品类型 |

聚 α 烯烃 (PAO)、酯(二酯、多元醇酯)、III 类(加氢裂化合成物)、聚亚烷基二醇 (PAG) 等 |

|

按基础油来源 |

化学合成基础油、加氢裂化 III 类油 |

|

按最终用途行业 |

汽车、工业、航空航天、船舶、发电 |

|

按申请 |

发动机油、变速箱油、液压油、压缩机油等 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年亚太地区合成润滑油市场份额约为38.12%,估值为152.9亿美元。快速的工业化、不断增长的汽车行业以及对能源效率的高度重视进一步强化了这种主导地位。

2023年亚太地区合成润滑油市场份额约为38.12%,估值为152.9亿美元。快速的工业化、不断增长的汽车行业以及对能源效率的高度重视进一步强化了这种主导地位。

该地区对减少排放和提高燃油经济性的关注正在为汽车、工业和发电应用创造对高性能润滑油的强劲需求。此外,采用更严格的环境法规和促进可持续实践的政府举措支持了向合成润滑油的转变。

中国、印度和日本等主要市场的持续扩张,加上工业设备和车队现代化的努力,支持了区域市场的扩张。

预计欧洲合成润滑油行业在预测期内的复合年增长率为 4.56%。这一增长是由汽车、工业和航空航天等各个行业对高性能润滑油的需求不断增长推动的。

欧洲强大的工业基础,加上严格的环境法规和向节能解决方案的转变,预计将促进合成润滑油的采用。

此外,对电动汽车的日益关注以及向更清洁、更高效的制造工艺的过渡预计将支持这一扩张。该地区对汽车和工业应用创新和可持续发展的承诺进一步凸显了对合成润滑油的需求。

合成润滑油行业的公司专注于产品创新,以提高其产品的性能、效率和环境可持续性。

他们正在投资开发满足特定行业(包括汽车、航空航天和工业部门)的高性能配方,同时确保遵守严格的环境法规。

此外,各公司正在扩大其产品组合,纳入更环保、更节能的润滑油,以满足消费者对可持续产品不断增长的需求。

我们正在利用与技术提供商的战略合作伙伴关系、收购和合作来增强研发能力、改进生产流程并保持领先市场趋势。这些努力使公司能够满足不断变化的客户需求、保持竞争力并巩固市场地位。

最新动态(合作伙伴/新产品发布)

常见问题