同步调相机市场

同步调相机市场规模、份额、增长和行业分析,按冷却类型(风冷、水冷、氢冷)、按启动方法(静态变频器、小马电机等)、按额定功率(高达 200 MVAR、高于 200 MVAR)、按应用和区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: 2025年6月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 180 | 基准年: 2024 | 发布: 2025年6月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涉及为电网提供无功功率和电压支持的旋转机械的生产和部署。这些器件可提高功率因数、稳定电网电压并增强系统可靠性。

同步调相机广泛应用于输配电领域,有助于整合可再生能源并支持长距离电力传输,确保电网稳定高效运行。该报告概述了市场增长的主要驱动力,并对新兴趋势和塑造市场轨迹的不断发展的监管框架进行了深入分析

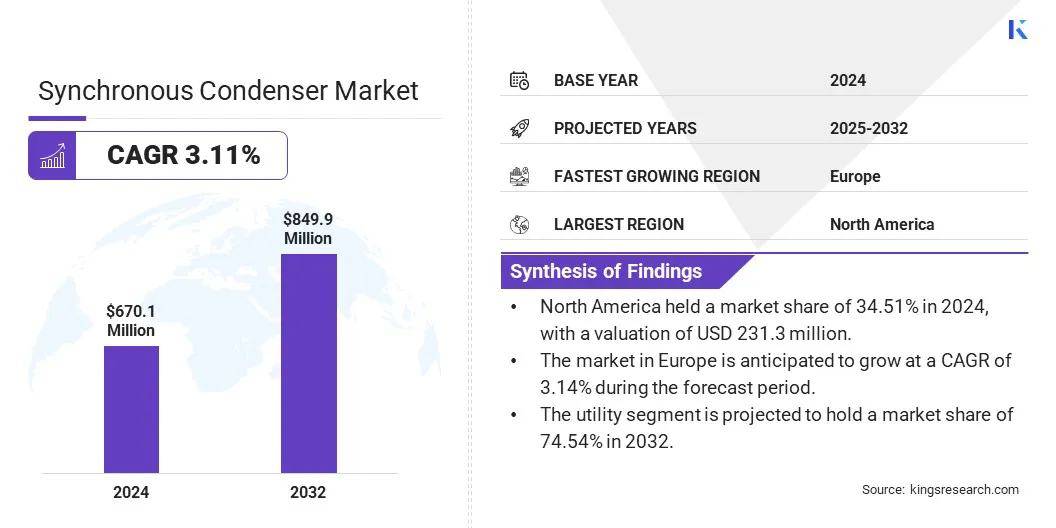

2024年全球同步凝汽器市场规模为6.701亿美元,预计将从2025年的6.859亿美元增长到2032年的8.499亿美元,预测期内复合年增长率为3.11%。

由于电压稳定性和无功功率控制的电网集成度不断提高,市场正在不断扩大。电力系统随着可再生能源和长距离输电的融合而不断发展。同步调相机提供必要的惯性并支持电网可靠性和运行弹性。

同步调相机行业的主要公司有 GE Grid Solutions, LLC、ABB、西门子能源、伊顿、东芝国际有限公司、三菱电机电力产品有限公司、安德里茨、西门子能源、Ansaldo Energia、富士电机有限公司、WEG、伊顿、贝克休斯公司、巴拉特重电有限公司和日立能源有限公司。

高压直流 (HVDC) 系统的日益普及推动了市场的发展,这对于高效的长距离大容量电力传输至关重要。高压直流输电线路需要大量的无功功率支持,以保持电压稳定并减少传输过程中的损耗。

电网规模不断扩大,跨区域输电能力不断增强。因此,对同步调相机的需求不断上升,以提供动态无功功率补偿、提高电网可靠性以及稳定因高压直流技术融入现有网络而引起的电压波动。

市场驱动力

可再生能源的不断整合和对电网稳定性的需求

可再生能源的不断整合以及由此产生的对电网稳定性的需求推动了市场的发展。风能和太阳能发电随天气条件而波动,因此保持一致的电压和频率变得具有挑战性。

同步调相机通过提供惯性和无功功率支持来解决这个问题,确保稳定的供电。它们能够立即响应频率偏差,这使得它们在可再生能源渗透率较高的现代电网中至关重要,有助于平衡供需并提高整体电网可靠性。

市场挑战

制造和调试的交货时间长

制造和调试的交货时间长是同步调相机市场的一个主要挑战。这些机器涉及复杂的工程、定制规格和精确的组装,从订购到部署通常需要数月时间。

生产、物流和电网整合方面的延误进一步延长了时间,影响了项目进度和公用事业规划。这在可再生能源快速发展的地区尤其成问题,及时的电压支持至关重要。

公司正在简化供应链,投资模块化设计,并使用数字工具来加快工程和测试速度。一些公司还重新利用现有的电动机和发电机,以减少生产时间和成本。

市场趋势

同步调相机的集成

市场正在将同步调相机集成到电网中,以增强电压稳定性和无功功率管理。

这种趋势支持现代电网日益复杂,特别是随着长距离传输技术的扩展。同步调相机的部署是为了提供必要的惯性、提高电能质量并支持电网弹性,使其成为在不断发展的能源系统中维持稳定可靠电力供应的关键组件。

|

分割 |

细节 |

|

按冷却类型 |

风冷,水冷、氢冷 |

|

按启动方式 |

静态变频器、小马电机、其他 |

|

按额定功率 |

高达 200 MVAR,高于 200 MVAR |

|

按申请 |

公用事业、工业 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,北美市场份额约为34.51%,估值为2.313亿美元。通过对先进电网基础设施的持续投资,以支持脱碳目标并确保电网稳定性,北美在同步凝汽器市场的主导地位得到加强。

该地区正在大量部署同步调相机设施,以增强老化输电网络的电压调节和无功功率管理。

这些努力与旨在减少碳排放和增加可再生能源整合的更广泛监管要求相一致,使北美成为推动技术采用和增强电网弹性的关键参与者。

欧洲同步凝汽器行业在预测期内将以 3.14% 的复合年增长率大幅增长。欧洲市场是由该地区向能源独立和电网同步的战略转变所推动的。

随着各国减少对外部电力系统的依赖并扩大可再生能源并网,对提供惯性、电压调节和故障级别支持的技术的需求不断增加。在此过渡期间,同步调相机在维持电网稳定性方面发挥着关键作用,特别是在与传统网络断开并与欧洲大陆电网保持一致以提高可靠性和安全性的国家。

同步凝汽器市场的公司正在积极采取战略举措来巩固其市场地位。主要参与者正在进行并购,以扩大其技术能力和地理覆盖范围。此外,我们正在进行产品发布和项目部署,以满足不断变化的电网稳定性要求。

这些行动反映了以持续创新、产能扩张和合作为特征的竞争格局,旨在满足全球传输网络对先进电网支持解决方案不断增长的需求。

最新动态(合作伙伴/产品发布)

常见问题