立即咨询

测量和制图市场

通过技术(LIDAR,摄影测量,GNSS/GPS,GNSS/GPS,遥感,其他),通过组件(硬件,软件,服务)进行测量和映射市场规模,份额,增长和行业分析,通过应用程序(建筑与基础设施,石油与天然气,农业和农业和农业和林业,运输与物流,其他)以及区域分析,以及区域分析,以及地区分析,以及区域 2025-2032

页面: 170 | 基准年: 2024 | 发布: September 2025 | 作者: Swati J.

市场定义

测量和映射涉及收集,分析和代表地球表面和建筑环境的空间数据。测量确保对距离,角度,高程和位置的精确测量,以确定自然和人造特征的确切位置。

映射将这些测量值转换为可视化表示,例如地图,图表或数字地理空间模型,这些模型用于规划,导航,建筑,土地管理和资源监控。

测量和制图市场概述

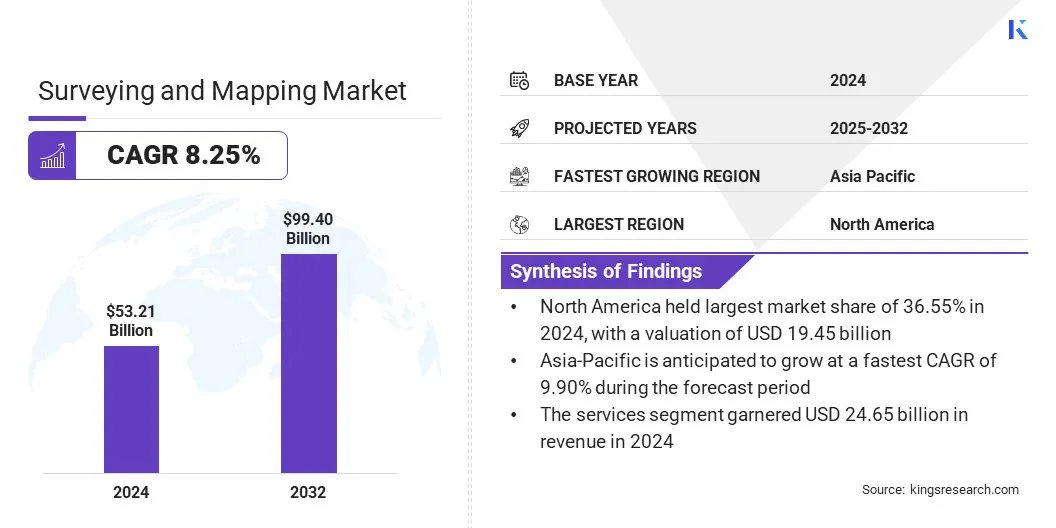

全球测量和制图市场规模在2024年价值532.1亿美元,预计将从2025年的570.7亿美元增长到2032年的9940亿美元,在预测期间的复合年增长率为8.25%。这种增长是由于对建筑,石油和天然气,农业和运输等行业的准确地理空间数据的需求不断增加的驱动。

LIDAR,GNSS和遥感等技术的进步正在增强精度,效率和自动化,从而使测量解决方案成为基础架构开发和资源管理不可或缺的一部分。在发达和新兴经济体中,越来越多地采用了数字映射平台以及与AI和IoT集成的应用程序。

关键亮点:

- 2024年,测量和制图行业规模的记录为532.1亿美元。

- 从2025年到2032年,市场预计将以8.25%的复合年增长率增长。

- 北美在2024年持有36.55%的份额,价值194.5亿美元。

- 服务部门在2024年获得了246.5亿美元的收入。

- 到2032年,GNSS/GPS细分市场预计将达到297.6亿美元。

- 预计在预测期内,建筑和基础设施部分将见证最快的9.48%的复合年增长率。

- 预计在投影期间,亚太地区的复合年增长率为9.90%。

在测量和地图市场运营的主要公司是Trimble Inc.,Hexagon AB,Topcon,DJI,Faro,Stonex SRL,上海Huace Huace Navigation Technology Ltd,Robert Bosch Tool Corporation,Teledyne Technologies Inc.,Esri,Esri,Esri,Autodesk Inc.,Autodesk Inc.,Autodesk Inc.,Bentley Systems,Bentley Systems,Bunimble Geograble,cartard and Cartcorp and Cartcorp and Cartcorp and Cardcorp。

地理空间技术提供商,无人机制造商和AI分析公司之间的合作正在增强市场的扩展,从而使集成解决方案能够提高数据准确性和运营效率。合作伙伴关系帮助将高级LIDAR,UAV和卫星技术与基于云的映射平台相结合,从而更快地执行项目和实时见解。

这些合作还促进了知识共享并获得专业专业知识,从而降低了部署风险和成本。调查公司和基础设施公司越来越多地利用此类联盟来增强服务产品,简化工作流程并提供高精度地理空间解决方案用于城市规划,建筑和环境监测项目。

- 2025年1月,Sam Companies收购了总部位于新英格兰的土地测量和地理公司Doucet Survey。此次收购扩大了SAM在美国东北部的存在,并增强了其在公用事业,运输,建筑和政府部门提供技术先进的测量和映射解决方案的能力。

市场驱动力

地理空间技术的采用越来越多

地理空间技术在基础设施开发,城市规划和环境监测中的越来越多的整合在推动对测量和映射解决方案的需求。

政府和私人组织正在部署Lidar,无人机和卫星图像等高级工具,以实现智能城市项目,增强灾难管理系统并优化资源计划。向高精度映射的这种转变是在公共部门和私营部门都可以通过数据驱动的决策,从而推动市场扩张。

- 2025年4月,本特利系统(Bentley Systems)在其Blyncsy平台上启动了增强的资产分析,利用Google Maps平台的图像见解来评估道路条件。 AI驱动的解决方案利用众包图像来自动化道路资产检测,简化维护和支持灾难恢复工作。

市场挑战

高级映射技术的高成本

限制测量和制图市场增长的重大挑战是与诸如LiDAR系统,高分辨率无人机和卫星图像解决方案等先进技术相关的高成本。

这些工具需要大量的前期投资,以及软件许可,数据处理和熟练人员培训的持续费用。较小的调查公司和发展地区的组织通常难以采用此类解决方案,从而限制了广泛的采用。

为了克服这一挑战,主要参与者正在开发更实惠,可扩展和用户友好的解决方案。许多公司正在引入基于云的平台,以减少对本地基础设施的需求,从而降低运营费用。

还提供了灵活的定价模型,例如基于订阅的服务和付款方式选项,以使预算有限的较小公司和政府机构可以访问高级映射技术。

- 2025年6月,EagleView最终完成了一个多年转型项目,以增强其对客户的空中图像,分析和见解的价值。该计划与AI驱动分析和高精度3D模型集成了无人机和空中图像,以融合到统一的平台中。通过简化访问并添加新的工作流程工具,EagleView提高了可用性,并为其客户带来了增强的运营利益。

市场趋势

AI和基于云的地理空间平台的集成

测量和地图市场正在见证人工智能(AI)和基于云的地理空间平台的整合的重大转变。 AI驱动的工具可实现更快的数据处理,自动化功能提取以及来自复杂的地理空间数据集的预测分析,从而减少了时间密集型的手动任务。

同时,基于云的平台正在改善可访问性和协作,从而可以实时共享项目利益相关者之间的高分辨率地图,3D模型和调查数据。这种趋势是提高基础设施项目,灾难响应和环境监测,同时还降低了与大规模数据管理相关的成本。

- 2025年6月,Hexagon的制造情报部门在其Nexus平台上推出了自主计量套件,这是一个基于云的软件。该解决方案从坐标测量机(CMM)工作流程中消除了编码,从而使R&D和制造业更快。

测量和映射市场报告快照

|

分割 |

细节 |

|

按组件 |

硬件,软件,服务 |

|

通过技术 |

激光雷达,摄影测量,GNSS/GPS,遥感,其他 |

|

通过应用 |

建筑与基础设施,石油和天然气,农业与林业,运输与物流,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 通过组件(硬件,软件和服务):2024年的服务部门赢得了246.5亿美元,这主要是由于对地理空间咨询,数据处理的需求不断增加,以及跨基础架构和建筑项目的管理测量解决方案。

- 通过技术(LIDAR,摄影测量,GNSS/GPS,遥感等):GNSS/GPS在2024年持有32.22%的份额,这是由于其在测量,建筑和基础设施项目中广泛采用高精度定位和实时数据收集的广泛采用。

- 按应用(建筑与基础设施,石油和天然气,农业与林业,运输与物流等):由于大型城市发展项目,智能城市的倡议以及对精确土地调查的需求的增加,到2032年的建筑与基础设施领域预计将达到397.8亿美元。

测量和制图市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美的测量和地图市场份额在2024年为36.55%,价值194.5亿美元。强大的基础设施发展和智慧城市倡议加强了这种主导地位。联邦,州和地方一级的政府在数字土地记录现代化,城市规划和运输网络优化方面投入了大量投资,从而提高了对高精度映射解决方案的需求。

LIDAR,无人机和AI驱动的地理空间平台等先进技术已被广泛采用,以提高准确性,效率和实时数据可访问性。主要市场参与者的存在,再加上建立的技术生态系统和有利的监管框架,进一步促进了区域市场的扩张。

- 2024年10月,美国地质调查局授予了480万美元,并在拜登(Biden)总统两党基础设施法的支持下,向36个州地质调查授予。该资金旨在通过USGS国家地质和地球物理数据保存计划(NGGDPP)来支持关键地质和地球物理数据以及样本的关键数据。

亚太测量和映射行业准备在预测期内以9.90%的复合年增长率生长。这种增长得到了强劲的工业增长以及能源,采矿和运输部门的需求不断增长的支持。政府正在促进对自然资源管理,精确农业和沿海监测的地理空间技术的采用,从而对先进的地图解决方案产生了需求。

不断提高对高铁,智能港口和可再生能源设施等基础设施项目的投资,这突出了对高准确地土地调查和3D建模的需求。快速的技术采用,包括无人机,3D激光扫描仪和基于AI的技术地理空间分析,正在提高操作效率和数据精度。

- 2025年1月,Fugro发起了首个碳捕获和存储(CCS)与Eco Carbon Engineering Solutions,Visakha Pharma City和IIT Bombay合作,在印度项目。 Fugro使用岩土测量,地质图和地理空间咨询来识别存储地点并监视地下条件。该项目强调了测量和映射技术在支持可持续基础设施并确保精确,安全的CCS实施方面的重要性。

监管框架

- 在美国联邦和州法规的指导下,联邦地理数据委员会(FGDC)负责监督国家空间数据基础设施(NSDI),以确保地理空间数据质量,共享和互操作性的标准。在土地测量实践中,州和地方一级的有执照的专业测量师在土地测量实践中执行准确性和技术合规性。

- 在欧盟,调查标准和地理空间数据的使用情况受国家地图当局和地理信息指令的规范,确保了映射技术的一致性,准确性和负责任的部署。

- 在亚太地区中国和印度等国家规定基于无人机的映射,遥感数据使用和地理空间信息安全,要求政府批准某些调查行动,以保持准确性,隐私和安全性。

- 国际,联合国全球地理空间信息管理专家委员会(UN-GGIM)等组织正在开发框架,以标准化全球测量和映射实践,促进数据互操作性,道德使用和跨境的协作。

竞争格局

测量和映射的主要参与者行业正在强调开发集成的端到端地理空间平台,以简化工作流并增强数据可用性。通过将高级硬件,基于云的软件和实时分析相结合,公司可以更快地执行项目执行,更准确的映射以及跨团队的无缝数据共享。

对自动化,AI驱动分析和遥感技术的投资正在帮助企业降低运营成本,提高项目精度,并为基础设施,农业和环境管理领域的客户提供可行的见解。这些策略将市场领导者定位,以满足对高质量,高效和可扩展调查和映射解决方案的不断增长的需求。

- 2025年7月,CHC Navigation(CHCNAV)推出了AU20 MMS,这是一种用于精确3D空间数据收集的车辆安装的移动映射系统。该系统结合了高性能激光雷达,多功能传感器支持以及智能数据处理,提高道路测量,资产管理和基础设施文档的效率。

调查和地图市场的主要公司:

- Trimble Inc.

- 六边形AB

- TopCon

- DJI

- 法罗

- Stonex SRL

- 上海Huace Navigation Technology Ltd

- 罗伯特·博世工具公司

- Teledyne Technologies Inc.

- ESRI

- Autodesk Inc.

- Bentley Systems,Incorporated

- 蓝色大理石地理

- Cadcorp Limited。

- Cartocanada

最近的事态发展(并购/合作伙伴/协议/新产品发布)

- 2025年6月,NV5从国家海洋和大气管理局(NOAA)获得了一份为期五年的合同,价值高达2.5亿美元,为国家大地测量调查(NGS)提供海岸线映射服务。该项目强调了高级测量和映射技术在沿海监测,基础设施规划和环境管理中的重要性。

- 2025年7月,AECOM与位于沙特阿拉伯的特别综合物流区(SILZ)建立了战略合作伙伴关系,以支持综合物流区的发展。这项合作的重点是增强基础设施计划和地理空间地图功能,支持2030年愿景的经济多元化,可持续增长和加强全球贸易网络的目标。

- 2025年7月Fugro与ESRI进行了战略合作,以提供综合的地理空间解决方案,以进行气候弹性和可持续发展,将Fugro的调查专业知识与ESRI的GIS软件相结合。

- 2025年7月Fugro与DTACT和Ubotica合作开发了数据融合和情报平台。该解决方案旨在为政府组织提供可行的见解,以增强国家安全并保护关键的水下基础设施。

- 2025年6月,Maxar Intelligence获得了三份多年合同,总计2.047亿美元,以支持整个中东和非洲的国防,情报和太空能力。

常见问题