超导线材市场

超导线材市场规模、份额、增长和行业分析,按材料(铌基、铋基、钇基、二硼化镁)、按类型(低温超导体)、高温超导体)、按应用(医疗、能源)、按最终用户行业和区域分析, 2024-2031

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

全球市场涉及超导材料电线的生产、分销和使用。这些材料在极低的温度下表现出零电阻,被广泛应用于各个领域。该报告提供了对关键市场增长驱动因素、新兴趋势以及塑造行业的监管环境的见解。

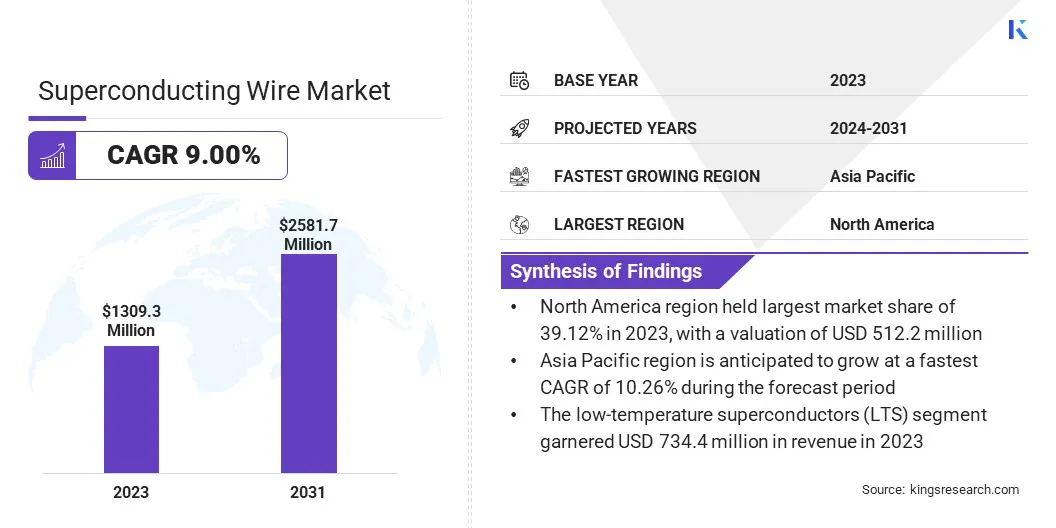

2023年全球超导线市场规模为13.093亿美元,预计将从2024年的14.122亿美元增长到2031年的25.817亿美元,预测期内复合年增长率为9.00%。

超导线材在医疗应用中的使用不断增加推动了市场增长,特别是在 MRI 系统中,超导线材能够提供高分辨率成像所必需的强而稳定的磁场。全球对先进诊断技术不断增长的需求进一步凸显了对高性能超导元件的需求。

超导线材行业的主要公司有 SuNam Co., Ltd、Cutting Edge Superconductors, Inc.、Bruker、Hyper Tech Research, Inc.、Hitachi, Ltd.、American Superconductor、THEVA Dünnschichttechnik GmbH、Kiswire Advanced Technology Co., Ltd.、三菱综合材料、古河电气工业株式会社、JEOL GROUP、Fujikura Ltd.、SuperOx、MetOx International、住友电工工业有限公司等

此外,超导材料,特别是高温超导体 (HTS) 的重大进步正在提高性能,同时降低运营成本。这些创新正在扩大超导线在下一代电力系统、科学研究和新兴技术中的应用。

市场驱动力

超导线材在 MRI 系统中的广泛使用

医疗保健领域对 MRI 系统的需求不断增长,推动了市场的扩张。超导线是 MRI 机器的重要组件,可实现零电阻的高强度磁场,这对于精确成像至关重要。

慢性病患病率上升、人口老龄化以及对早期诊断的关注正在推动全球 MRI 需求。这种增长在拥有先进医疗基础设施的发达地区和加强医疗基础设施的新兴市场都很显着。

因此,对可靠、高效的超导线材的需求持续激增,加强了它们在现代超导线材中的关键作用。医学影像技术。

市场挑战

制造和维护成本高

超导线材市场扩张的主要障碍是制造和维护成本高昂,特别是对于需要使用液氦的复杂低温冷却系统的低温超导体(LTS)而言。

这些系统提高了运营成本并限制了超导线材在商业和工业应用中的广泛采用。此外,高性能超导线材的制造涉及昂贵的原材料和复杂的生产工艺,使得大规模部署在经济上具有挑战性。

为了缓解这一挑战,市场参与者正在开发高温超导体 (HTS),它可以在更高的温度下运行,并且可以使用液氮等经济高效的选项进行冷却。这一进步预计将降低生产和运营成本,增强超导技术在电力、医疗保健和运输领域的可行性。

市场趋势

超导材料的进展

影响市场的一个关键趋势是超导材料,特别是高温超导体(HTS)的不断进步。材料成分和导线制造技术的创新使得开发更具成本效益、耐用且高效的超导线材成为可能。

这些改进正在扩大高温超导线在更广泛应用中的可行性,包括电力传输、医学成像和运输系统。与传统的低温超导体相比,高温超导线材的工作温度相对较高,从而降低了冷却成本并简化了系统设计。

这一趋势正在增强性能,同时增加超导技术在商业和工业应用中的可及性,从而加速跨多个领域的采用。

|

分割 |

细节 |

|

按材质 |

铌基、铋基、钇基、二硼化镁 |

|

按类型 |

低温超导体(LTS)、高温超导体(HTS) |

|

按申请 |

医疗、能源、工业、科学研究 |

|

按最终用户行业 |

医疗保健、能源与电力、电子、交通、国防与航空航天、研究机构与实验室 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年北美超导线材市场份额约为39.12%,价值5.122亿美元。这一主导地位归因于该地区先进的技术基础设施、强大的研发力度以及医学成像 (MRI)、科学研究和能源存储等关键应用对超导线材的高需求。

主要行业参与者的存在以及对节能技术的持续投资进一步巩固了北美的领先地位。此外,政府对清洁能源和输电创新的支持继续刺激区域市场扩张。

亚太地区超导线材行业在预测期内将以 10.26% 的复合年增长率增长。这种扩张是受到中国、日本和韩国等国家快速工业化和技术进步的刺激。

对节能解决方案的需求不断增长,特别是在电力行业,加上医疗基础设施的扩张和科学研究的进步,正在推动区域市场的增长。此外,中国和印度等国家的有利政府政策和对基础设施的大量投资预计将促进超导线材的采用,使亚太地区成为一个关键市场。

超导线材市场竞争激烈且由创新驱动,主要参与者利用与学术机构、政府研究机构和大规模科学计划的战略联盟。

这些合作伙伴关系加速创新,提供先进的基础设施和公共资金,并支持专业应用程序的共同开发。强劲的研发投资对于保持竞争力仍然至关重要。

市场参与者正在提高高温超导 (HTS) 线材的性能,重点关注临界电流密度、热稳定性和成本效益,同时推动第二代 (2G) 技术的商业化。

为了扩大其全球足迹,公司正在采用地域多元化和本地化制造,在关键地区建立生产中心和服务网络,并与当地监管机构合作以确保合规性并加快上市时间。

最新进展(合作伙伴)

常见问题