超级合金市场

按应用(医疗设备,汽车行业,发电,航空航天行业等)以及区域分析,按类型(基于镍,基于钴的,基于钴的,基于钴的,基于钴的,基于钴,基于钴等)的超级合金市场规模,份额,增长和行业分析以及 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Ashim L. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Ashim L. | 最近更新: 2026年2月

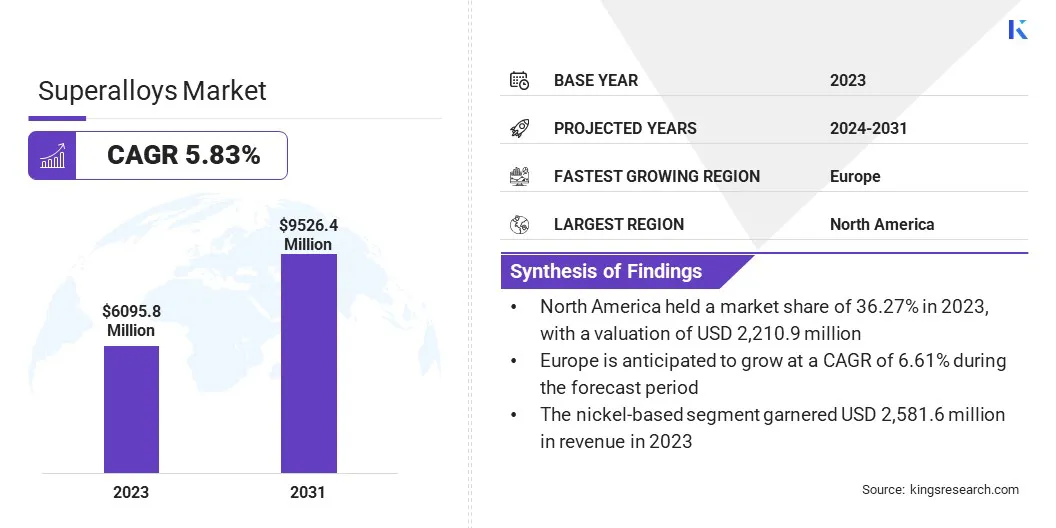

全球超级合金的市场规模在2023年价值6,0.95亿美元,预计将从2024年的640560万美元增长到2031年的95.264亿美元,在预测期内的复合年增长率为5.83%。在工作范围中,该报告包括由Allegheny Technologies Incorporated,AMG Chrome Limited,Aperam Alloys Imphy,CRS Holdings,LLC。,Hitachi Metals,Ltd。,Precision Castparts Corp.,Thyssenkrupp Steel AG,Haynes International,Hays International,Hays International,Hays kobe ltd的其他公司提供的解决方案。

市场的扩张主要是由于航空航天,汽车和发电的行业需求不断增长,这是由于其出色的高温强度,耐腐蚀性和持续的技术进步所致。由于其出色的高温强度和耐腐蚀性,对航空航天和防御部门的超级合金需求的增长越来越大。

汽车行业越来越偏爱超级合金,旨在提高燃油效率和降低排放,进一步推动了市场的进步。此外,发电部门向需要高性能材料的燃气轮机的显着转变会增强需求。

材料科学的技术进步,显着促进了更高效,更耐用的超级合金的发展,在增强中起着至关重要的作用。此外,发电的工业燃气轮机的投资不断上升,尤其是在新兴经济体中,支持市场的扩张。

Superalloys市场正在经历强劲的增长,其特征是各个行业的利用率增加,尤其是航空航天,汽车和发电。亚太地区正在见证快速增长,这主要是由于扩大工业化和增加对电力基础设施的投资而推动的。主要的市场参与者专注于研发,以创新和提高超合金表现。

超级合金,也称为高性能合金,是一组材料,旨在承受极端条件,尤其是高温和压力。它们具有出色的机械强度,对热蠕变变形的抵抗力和出色的表面稳定性,因此在苛刻的应用中必不可少。

这些合金主要由镍,钴和铁组成,并添加了其他各种元素以增强特定特性。超级合金在需要在航空航天,汽车和发电。它们的开发和利用是在促进挑战条件下需要高可靠性和效率的技术方面的关键。

制造商正在努力创新和满足不断发展的行业需求。持续的研发计划导致引入具有增强特性的新产品,以满足不同的应用要求。

努力的重点是改善材料性能,优化制造过程并降低生产成本。战略合作和合作伙伴关系很普遍,促进了知识交流和技术进步。

为了保持竞争优势,制造商应优先考虑对可持续实践的投资并探索新兴市场的机会。建议包括促进创新,利用技术来提高效率,并保持以客户为中心的方法来增长市场的增长和可持续性。

Superalys对于必须承受高温和压力(例如喷气发动机零件)的制造组件至关重要。这导致了更高的需求航天部门。航空航天部门的持续扩张是由于航空旅行的增加和对飞机效率更高的需求所推动的,这导致对超级合金的需求不断上升。

该行业向更省油的发动机的转变进一步支持,这些发动机需要在较高温度下运行的材料。航空航天行业的增长与超级合金使用量的增加直接相关,这使其成为超级合金的市场增长因素。

由昂贵的原材料驱动的复杂制造工艺导致超级合金的高生产成本。这可能会影响市场的扩张并影响利润率。为了克服这一挑战,该行业将重点放在研发上,以发现具有成本效益的制造技术和替代原材料。

添加剂制造(3D打印)的进步是有益的,因为它们减少了物质废物,并允许以更高的精度和较低的成本生产复杂形状。采用这些创新方法有助于市场参与者减轻高生产成本和维持增长的影响。

添加剂制造(AM)技术的采用越来越多是市场的重要趋势。 AM通常被称为3D打印,正在彻底改变Superalloys的生产。这种方法允许精确制造复杂的组件,可大大减少材料废物和生产时间。

航空航天和汽车等行业越来越多地整合AM,以生产出符合严格规格的轻质,高性能的零件。快速有效地自定义组件的能力正在推动这一趋势。技术的进步导致具有成本效益的增材制造,从而进一步提高了其在市场上的采用。

超级合金市场的另一个重要趋势是越来越强调回收和可持续性。越来越多的环境问题和监管压力促使行业寻求减少碳足迹的方法。超级合金的回收涉及回收有价值的金属,例如镍,钴和铬,正在吸引。

这有助于降低成本,并与全球可持续性目标保持一致。公司正在大量投资高级回收技术,以提高效率和质量。 Superalloys市场正在通过促进与行业对可持续解决方案需求保持一致的回收实践来应对环境挑战。

根据类型,应用和地理位置对全球市场进行细分。

基于类型,市场被归类为基于镍的,基于铁的,基于钴的等等。基于镍的细分市场于2023年领导了Superalloys市场,估值为25.816亿美元。这种扩展是由基于镍的Superalloys的出色特性推动的,包括高温强度,耐腐蚀性和出色的机械性能。这些特征使它们在苛刻的应用中必不可少,尤其是在航空航天和发电行业中。

基于镍的超级合金广泛用于涡轮叶片,排气门和其他在极端条件下需要耐用性和可靠性的组件。合金组成和制造技术的持续进步进一步增强了其性能,巩固了它们在市场上的优势。

根据应用,Superalloys市场被归类为医疗设备,汽车行业,发电,航空航天行业等。在预测期(2024-2031)期间,航空航天行业有望以6.97%的复合年增长率见证显着增长。这种扩展在很大程度上归因于对高性能材料的需求不断增长,这些材料具有承受极端温度和航空航天应用中机械应力的能力。

Superalys对于制造关键组件(例如喷气发动机零件,涡轮叶片和排气系统)至关重要。由于航空旅行的不断上升和飞机技术的进步,航空航天部门的持续增长正在进一步推动这一需求。此外,该行业对燃油效率和降低的越来越重视,导致超级合金的广泛采用,从而促进了该细分市场的进步。

根据地区,全球市场分为北美,欧洲,亚太地区,意义和拉丁美洲。

北美超级合金市场在2023年占36.27%的份额,估值为22.1亿美元。该地区的先进航空航天和国防行业是最大的超级合金消费者的统治地位。北美拥有主要的航空航天制造商和国防承包商,要求飞机发动机和军事应用高性能材料。

此外,该地区良好的汽车行业越来越多地采用超级合金来提高车辆效率和性能。强大的研发活动,在技术进步的大量投资的支持下,进一步支持区域市场扩张。

在投影期间,亚太地区有望记录6.61%的强大复合年增长率。该地区迅速发展的工业化以及对基础设施发展的投资不断增加的迅速扩张。中国和印度等国家的航空航天部门正在迅速发展,从而导致对飞机制造中超级合金的需求强劲。

此外,不断扩大的汽车行业,加上不断增长的发电项目,正在增强对高性能材料的需求。政府支持工业增长和技术进步的举措进一步推动了区域市场的发展。该地区对可持续发展和现代化的关注正在加速超级合金的采用,使亚太地区成为关键地区。

全球超级合金市场研究将提供宝贵的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采用一系列战略举措,包括在研发活动中进行投资,建立新的制造设施和供应链优化,以增强其市场的地位。

关键行业发展

按类型

通过应用

按地区

常见问题