专用车市场

特种车辆市场规模、份额、增长和行业分析,按车辆类型(紧急救援车辆、休闲车辆 (RV)、建筑和采矿车辆、国防和军用车辆、农用车辆)、按应用、按推进类型、按最终用户和区域分析, 2024-2031

页面: 200 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

特种车辆是为标准运输之外的特定应用而设计的定制或专用车辆。这些车辆的设计旨在满足紧急服务、建筑、娱乐和商业运营等行业的特殊需求。

特种车辆通常具有独特的改装、先进的设备和定制的结构增强功能,以确保在特殊环境中实现最佳性能、安全性和效率。

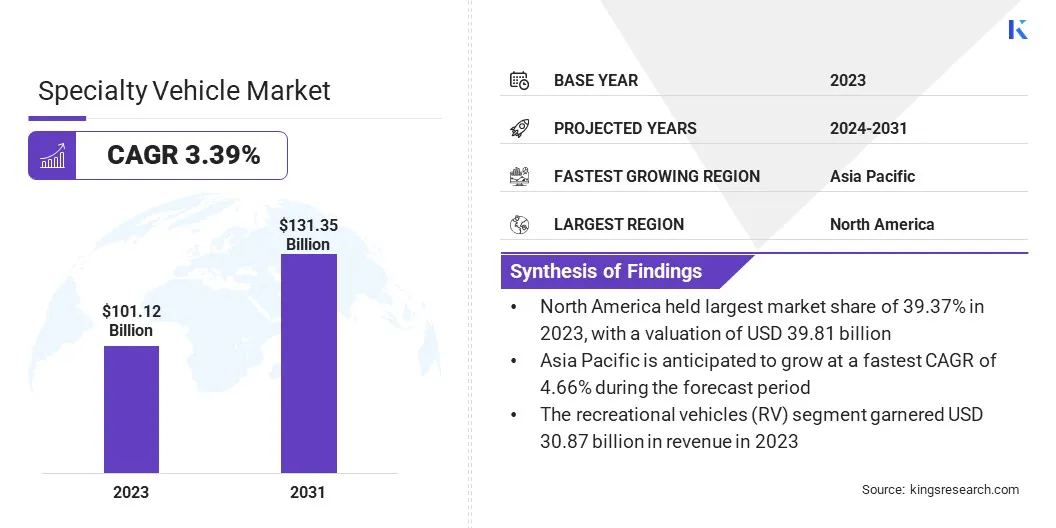

2023年全球特种车市场规模为1011.2亿美元,预计将从2024年的1040亿美元增长到2031年的1313.5亿美元,预测期内复合年增长率为3.39%。电动和自动驾驶汽车技术的进步正在推动市场增长,从而提高效率、安全性并减少排放。

促进可持续交通解决方案的政府激励措施和法规进一步推动制造商创新和扩大其产品范围,以满足不断变化的行业需求。

全球特种车辆行业的主要公司有通用汽车、梅赛德斯-奔驰集团、AB沃尔沃、REV集团、奥什科什公司、Force Motors Ltd.、Rosenbauer International AG.、MORITA HOLDINGS CORPORATION、依维柯集团N.V.、Federal Signal Corporation、Matthews Specialty Vehicles、LDV INC.、Alamo Group Inc.、Braun Industries, Inc.、ShinMaywa Industries, Ltd.等。

全球基础设施开发和建设项目的激增正在推动对自卸车、水泥搅拌机和起重机卡车等特种车辆的需求。快速的城市化、工业化和政府支持的智慧城市计划正在增加对用于物料搬运和现场作业的重型车辆的需求。

建筑公司正在投资先进的特种车辆,以提高效率并最大限度地减少停机时间。采用节能且技术先进的机械正在提高运营绩效。市场受益于大型基础设施项目的强劲投资,包括高速公路、桥梁和商业建筑。

市场驱动力

“最后一英里交付服务的增长”

迅速扩张电子商务按需交付服务正在推动特种车辆市场的增长。物流提供商正在投资定制送货车和温控运输解决方案,以优化供应链效率。消费者对更快的送货时间的期望不断提高,这增加了对电动和自动化最后一英里送货车辆的需求。

公司正在采用智能车队管理技术来加强路线优化并降低运营成本。城市物流解决方案,包括用于拥挤城市地区的紧凑型特种车辆,正在受到关注。对高效、可持续和技术驱动的最后一英里运输解决方案的需求不断增长,正在加速市场增长。

市场挑战

“制造和运营成本高”

特种车辆市场的扩张受到高昂的制造和运营成本的阻碍,而先进的工程要求、严格的法规遵从性以及尖端技术的集成则为这一成本提供了支持。高强度钢材和电子元件等原材料成本的上涨进一步加重了制造商的财务负担。

为了应对这一挑战,公司正在投资具有成本效益的生产方法,例如模块化车辆设计和先进的自动化。正在利用战略合作伙伴关系和合并来优化供应链效率。此外,企业正在采用可持续材料和节能解决方案,以降低长期运营成本,同时提高盈利能力。

市场趋势

“电动和自动特种车辆的进步”

过渡到电动汽车自动驾驶技术正在影响特种车辆市场。政府和企业正在通过采用电动特种车辆来关注可持续发展,包括电动救护车、最后一英里送货车和自动化多用途卡车。

电池技术的进步、充电基础设施的改善和监管激励措施正在推动采用。自动驾驶系统的集成正在提高各行业的效率并降低劳动力成本。

车队运营商正在投资智能车辆管理系统,以提高运营绩效。自动化和电气化领域的创新正在加速下一代特种车辆在商业、工业和应急领域的采用。

|

分割 |

细节 |

|

按车型分类 |

应急和救援车辆、休闲车 (RV)、建筑和采矿车辆、国防和军用车辆、农用车辆、医疗移动装置、公用事业和服务车辆、特种用途车辆 |

|

按申请 |

运输与物流、医疗与保健、应急响应与公共安全、建筑与采矿、军事与国防、休闲与旅游、市政与公用事业服务 |

|

按推进类型 |

内燃机 (ICE) 车辆、电动车辆 (EV) |

|

按最终用户 |

政府和市政当局、私人车队运营商、国防组织、酒店和旅游业、医疗机构 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他国家/地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023 年,北美特种车辆市场占据约 39.37% 的巨大份额,价值 398.1 亿美元。北美国防部门对这一增长做出了重大贡献。

不断增长的军事预算和正在进行的现代化计划增加了对装甲运兵车、战术运输车和无人地面车辆的需求。

美国国防部正在投资具有混合动力系统、先进监视系统和自主能力的下一代特种车辆,以提高机动性和运营效率。

对加强国土安全和边境巡逻行动的关注进一步增加了对针对高性能国防应用而优化的加固型特种车辆的需求。

野火、飓风和洪水等与气候相关的灾害的增加正在北美创造对专用应急响应车辆的需求。政府机构和私人组织正在投资配备先进通信和跟踪系统的消防车、移动医疗队和搜救车。

对快速响应能力的需求正在推动专为救灾和危机管理而设计的越野、全地形和两栖特种车辆的创新。联邦和州为应急准备提供的资金通过扩大车队和现代化车辆能力进一步促进了区域市场的增长。

亚太地区特种车辆行业在预测期内可能以 4.66% 的复合年增长率强劲增长。食品、制药和电子商务行业的扩张正在增加亚太地区对专用物流车辆的需求。

对温度敏感的产品运输的增长正在推动对冷藏车、隔热货车和药品运输车辆的投资。各国政府正在扩大冷链基础设施,以支持疫苗分配和易腐烂商品供应链。

物流公司正在将支持物联网的实时跟踪和节能冷却系统集成到特种运输车辆中,以提高运营可靠性并满足温控物流的监管标准。

此外,亚太地区对军事现代化的日益关注正在推动区域市场的扩张。印度、中国和韩国等国家正在投资下一代国防车辆,包括装甲运兵车、战术运输卡车和无人驾驶地面车辆。

不断加剧的地缘政治紧张局势和国防支出正在推动用于边境安全和作战行动的高机动特种车辆的采购计划。

混合动力系统、先进监视系统和自主能力的集成进一步提高了该地区军事特种车辆的效率和战备状态。

全球特种车辆市场的特点是参与者众多,包括老牌企业和新兴企业。市场参与者正在实施侧重于通过并购扩展业务的战略,以增强其产品供应。

这种方法使公司能够加强其市场占有率,促进获得新技术并扩大客户群。通过整合互补的专业知识和资源,企业可以加速创新并提高运营效率。

此外,这些战略举措使公司能够通过产品组合多样化和满足不断变化的消费者需求来获得竞争优势。并购的兴起通过促进创新、提高供应链能力和增强整体竞争力来推动市场增长。

最新动态(并购/产品发布)

常见问题