专业纸业市场

专业纸市场规模,份额,增长和行业分析,按产品类型(包装纸,装饰纸,标签文件,办公文件,其他),材料(自然,回收),通过分销渠道(离线,在线)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Swati J. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Swati J. | 最近更新: 2026年2月

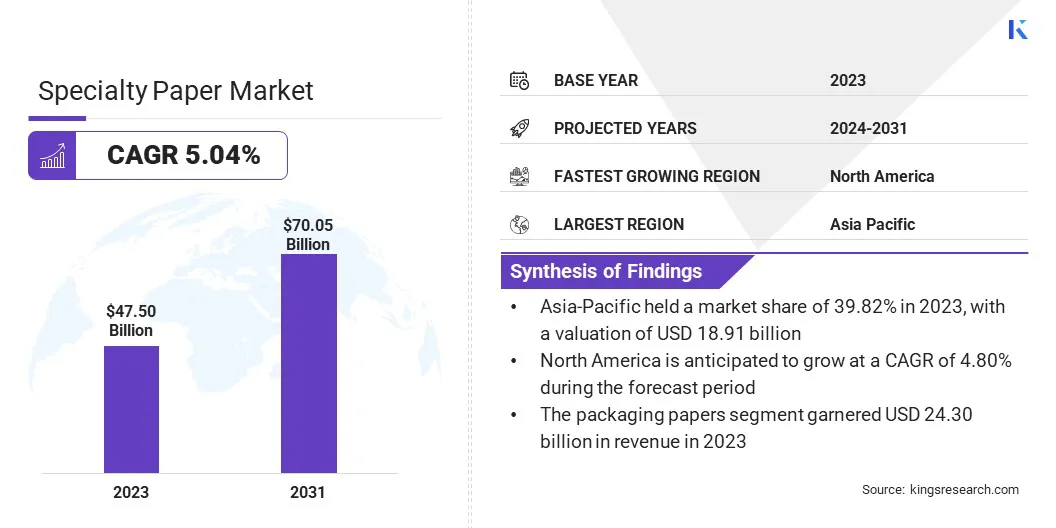

全球专业纸业市场规模在2023年价值475亿美元,预计将从2024年的496.6亿美元增长到2031年的70.5亿美元,在预测期间的复合年增长率为5.04%。由于生产技术的进步以及消费者对定制和功能性包装的需求增加,市场正在迅速扩展。

该行业正在经历显着的增长,这主要是由纸质特性的创新驱动的,例如增强的强度,耐水性和可打印性。此外,监管压力和企业可持续性目标促使行业采用可提供绩效和环境利益的专业论文。

在工作范围中,该报告包括由Stora Enso Oyj,Nippon Paper Industries Ltd,Mondi,ITC Limited,Domtar Corporation,Nordic Paper AS,Twin Rivers Paper Company,Lintec Corporation,Lintec Corporation,Sappi Limited,Sappi Limited,Billerudkorsns AB等公司提供的解决方案。

由于对可持续性和高性能材料的需求不断增长,专业纸市场正在见证大幅增长。随着环境问题的上升,朝着环保论文(包括由可回收和可生物降解的来源制成的文章)进行了显着转变。纸技术的进步,例如纳米材料的融合和分子结构中的创新,正在增强产品功能和定制。

此外,对卫生和环境绩效的越来越重视促使人们对提供保护和可持续性的专业论文的需求。随着行业积极寻求多功能和环保包装解决方案,这些趋势正在推动市场的扩张。

专业纸是指针对特定应用程序设计的纸产品,提供了将其与标准纸区分开的独特属性。设计具有耐用性,强度,耐水性或耐化学性等功能,可满足各种工业和商业需求。

它们通常包括专门的涂料或治疗方法,并可能结合高级材料,例如纳米材料以提高性能。专业论文通常用于包装,标签,安全文件和技术应用程序,为满足特定要求提供了量身定制的解决方案。这些纸张解决了各个部门的功能和多功能性的需求。

对可持续包装解决方案的需求不断增长,专业纸业市场的增长促进了。随着行业和消费者越来越优先考虑可持续性的优先级,迫切需要减少环境影响和二氧化碳排放的粘合解决方案。

这种趋势是促使公司与环保材料和技术创新,与更广泛的环境目标保持一致,并满足客户对可持续性的偏好。随着对绿色产品的需求增加,企业正在采用减少环境影响和二氧化碳排放的解决方案,从而支持向更可持续的实践转移。

专业纸市场的扩展主要是由于对环境问题的不断提高以及向可持续实践的全球过渡的不断提高。随着消费者和企业越来越意识到其生态影响,对可再生和可生物降解材料制成的专业论文的需求也在激增。

这些环保的论文正在减少对维珍纸浆,保护森林和增强可回收性的依赖,从而有效解决废物管理问题。各个行业的品牌越来越多地采用可持续的特色纸来包装。

消费者对绿色产品的需求不断增加,以及遵守环境法规和企业社会责任目标的需求,这一转变得到了提高。这种广泛的采用是推动市场增长,因为对可持续包装解决方案的需求正成为业务战略和消费者偏好不可或缺的一部分。

但是,由于高生产成本和原材料的可用性有限,这限制了市场增长,因此专业纸业市场面临着挑战。此外,整合先进的技术并保持一致的质量标准正在构成重大的财务和资源挑战。

为了解决这些问题,主要参与者专注于研发,以创建更具成本效益的生产方法并改善原材料采购。对自动化和高级技术的投资正在进一步提高效率并降低成本。尽管存在限制,这些策略有助于确保一致的质量和支持市场扩张。

专业纸的分子结构越来越多地用于开发针对用户需求的新产品变种,包括可生物降解的选项。纳米材料在专业论文中的整合正在增强其对各种副产品的适用性,从而扩大了其应用范围。

这些高级物业使专业论文成为众多最终用户的首选选择,这反映了特殊纸产品定制和创新的重要市场趋势。这种趋势是通过提高各种行业的专业论文的采用,突出其多功能性和对高性能,可持续材料的持续需求来推动市场的增长。当行业寻求创新和环保的解决方案时,专业论文的独特特性正在满足这些需求,从而推动市场扩展。

在包装中使用专业文件正在发展,尤其是在包裹在纸上之前用防护油覆盖的零件的行业。牛皮纸用于保护这些部位,防止油的分散并保持包装的清洁度。

这种趋势是通过加油对环保和卫生包装解决方案的需求来推动市场增长,从而满足行业对可持续性和卫生的需求。

全球市场是基于细分的产品类型,材料,分销渠道和地理位置。

根据产品类型,市场被归类为包装纸,装饰纸,标签文件,办公文件等。包装纸部分在2023年获得了243亿美元的收入。对可持续性的越来越多的关注正在导致对可回收,可生物降解和可再生资源制造的包装文件的需求增加。

包装纸技术的创新(例如增强的屏障特性和提高的耐用性)通过提供满足各种行业不断发展的需求的解决方案,进一步促进了节段增长。此外,电子商务的扩散和对高级包装的飙升需求有助于扩大细分市场。随着行业越来越多地寻求环保和高性能包装解决方案,包装纸领域正在经历强大的增长。

根据材料,市场被归类为自然和回收利用。回收的细分市场在2023年捕获了最大的专业纸市场份额56.88%。随着消费者和企业将生态友好型实践的优先级,对回收纸产品的需求也在增加。与维珍纸相比,通过减少浪费和保护自然资源的降低环境影响受益。

回收技术的进步和提高的回收纸张质量正在增强其吸引力和功能,使其非常适合更广泛的应用。监管强调减少碳足迹和废物管理进一步提高了该细分市场的进步,从而导致各个行业广泛采用。

根据分销渠道,专业纸业市场分为离线和在线。离线细分市场预计到2031年将获得476.7亿美元的收入。消费者对有形,高质量印刷材料(例如小册子,目录和直接邮件)的需求增加了这一细分市场的扩展。

尽管数字媒体的兴起,但企业仍继续投资于离线营销和通信策略,并认识到物理文件的有形和个性化性质的价值。纸技术的创新(例如增强的可打印性和耐用性)正在提高离线材料的质量和功能。此外,个性化和高级印刷产品的增长趋势正在进一步促进该细分市场的增长。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

在全球市场,亚太特殊纸市场份额在2023年约为39.82%,估值为189.1亿美元。食品和饮料,药品和电子商务等各个领域对先进包装解决方案的需求激增,对区域市场的增长产生了重大贡献。

此外,随着政府实施更严格的废物管理法规,环境意识的提高导致了环保专业论文的广泛采用,包括可回收和可生物降解的选择。纸质生产的技术进步正在增强专业论文的质量和多功能性。该地区主要的造纸商和不断扩大的制造设施,特别是在中国,印度和日本,正在进一步推动国内市场的增长。

预计在预测期内,北美的复合年增长率为4.80%。该地区在研发方面的巨大投资导致创建具有增强功能和扩展应用程序的新专业纸产品。

包括汽车和医疗保健在内的主要最终用途行业的强大存在正在促进对具有高性能特征的专业论文的需求。此外,包装和促销材料中的个性化和定制趋势越来越大,这促进了市场的增长。越来越多的关注提高供应链效率和降低运营成本,进一步促进了广泛采用创新的专业纸张解决方案,从而增强了区域市场的增长。

全球专业纸市场报告将提供宝贵的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务,投资研发(R&D),建立新的服务交付中心以及优化其服务交付过程,这可能为市场增长创造新的机会。

关键行业发展

按产品类型

通过材料

按分配渠道

按地区

常见问题