太空相机市场

空间相机市场规模、份额、增长和行业分析,按类型(卫星相机、立方体卫星相机、星载航天器相机等)、按技术(光电 (EO) 相机、红外 (IR) 相机、多光谱相机、高光谱相机)、按应用、按最终用途和区域分析, 2024-2031

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涵盖致力于开发、生产和部署用于各种空间应用(包括空间探索、地球观测和遥感)的成像系统的全球行业。

该市场包括一系列相机类型,例如卫星相机、CubeSat 相机、机载航天器相机以及其他设计用于在极端太空条件下运行的专用成像系统。

这些相机利用不同的成像技术,包括光电 (EO) 相机、红外 (IR) 相机、多光谱相机和高光谱相机,每种相机都有不同的用途,例如高分辨率成像、热监控和光谱分析。

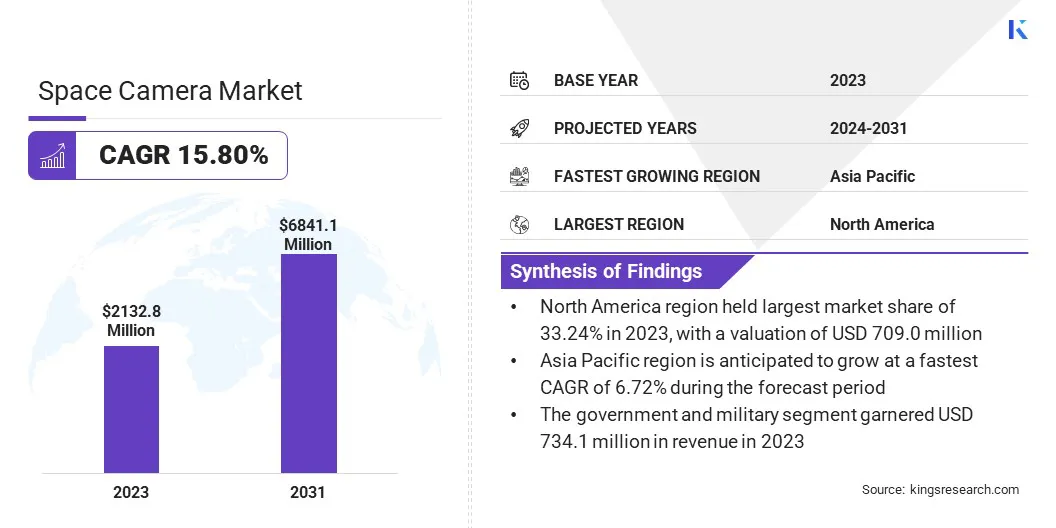

2023年全球太空相机市场规模为21.328亿美元,预计将从2024年的24.506亿美元增长到2031年的68.411亿美元,预测期内复合年增长率为15.80%。

该市场的推动因素包括卫星成像投资的增加、对高分辨率地球观测的需求不断增加以及成像技术的进步。政府、航天机构和私营公司正在不断扩大其卫星项目的应用范围,例如环境监测、灾害管理、国防和太空探索。

太空相机行业的主要公司包括 Sodern、Northrop Grumman、Ball Corporation、Hasselblad、OHB SE、Safran Group、Teledyne Technologies Incorporated、Vision Research Inc.、Canon Electronics Inc.、L3Harris Technologies, Inc.、Cavu Aerospace UK、Dragonfly Aerospace、AAC Clyde Space、3D PLUS 和 IMPERX, Inc.。

人工智能 (AI) 和机器学习 (ML) 在图像处理中的集成正在彻底改变基于空间的分析,从而实现更快、更精确的洞察。

此外,太空活动的商业化、政府机构和私营公司之间伙伴关系的加强以及具有成本效益的卫星发射解决方案的出现正在扩大市场机会。

太空相机市场是由对高分辨率地球观测的需求不断增长以及对小型卫星星座和立方体卫星不断增长的投资推动的。

政府、国防机构和商业实体正在利用高分辨率卫星成像进行环境监测、灾害管理、监视和城市规划,从而推动了对具有卓越成像能力的先进太空相机的需求。

此外,小型卫星星座和立方体卫星的快速扩张正在重塑市场,因为这些经济高效且紧凑的系统可以为农业、气候监测和地理空间分析等应用进行频繁的数据收集。

卫星发射的可负担性不断提高以及微型成像技术的进步进一步加速了市场增长,使天基成像更容易被各行各业所利用。

由于卫星捕获了大量高分辨率图像,太空相机市场的主要挑战是数据管理和处理限制。太空相机生成大量数据,需要高效存储、传输和实时处理,而这些数据可能受到带宽限制和星载计算能力的限制。

这一挑战对于地球观测、国防监视和深空探索等应用尤其重要,在这些应用中,及时的数据分析至关重要。一个潜在的解决方案在于边缘计算和人工智能驱动的星载处理的集成,使卫星能够在数据传输到地面站之前过滤、压缩和分析数据。

这通过仅提供最相关的见解来减轻通信网络的负担并提高运营效率,从而提高天基成像系统的响应能力。

太空相机市场日益受到人工智能图像处理进步的影响,这正在改变卫星图像的分析和利用方式。人工智能驱动的算法可增强图像清晰度、自动检测物体并实现实时数据处理,从而显着提高天基成像系统的准确性和效率。

这些技术特别有利于地球观测、国防监视、气候监测和行星探索等应用,这些应用必须快速、精确地处理大量数据。

此外,人工智能集成还可以进行预测分析和异常检测,从而自动识别环境变化、基础设施开发和潜在的安全威胁。

随着对更快、更智能的空间成像解决方案的需求不断增长,公司正在投资机器学习模型和基于云的人工智能平台,以提供实时见解并优化空间相机性能。

|

分割 |

细节 |

|

按类型 |

卫星相机、CubeSat 相机、星载航天器相机、其他 |

|

按技术 |

光电 (EO) 相机、红外 (IR) 相机、多光谱相机、高光谱相机等 |

|

按申请 |

太空探索、地球观测与遥感、天文学与宇宙研究、太空旅游与娱乐、其他 |

|

按最终用途 |

政府和军队、商业企业、航天机构、研究机构 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,北美空间相机市场份额约为33.24%,估值为7.090亿美元。这种主导地位是由 NASA 等领先航天机构、成熟的航空航天公司以及 SpaceX 等私营部门巨头的存在推动的。

该地区受益于大量的政府资助、先进的研发计划以及用于地球观测、国防和深空探索的频繁卫星发射。

此外,北美在电光(EO)和红外(IR)成像技术方面的领先地位,以及公共和私营部门之间的强有力合作,为市场扩张做出了重大贡献。

亚太地区的太空相机行业在预测期内将以 16.72% 的复合年增长率显着增长。这种快速增长是由中国、印度和日本等国家对太空计划的投资增加以及商业卫星发射的激增推动的。

中国国家航天局(CNSA)和印度空间研究组织(ISRO)等国家航天机构正在积极开发用于遥感、太空探索和国防应用的先进成像技术。

对立方体卫星和小型卫星星座的需求不断增长,加上私营部门在该地区的参与不断增加,进一步加速了市场扩张。亚太地区具有成本效益的制造能力和政府不断加强的空间基础设施举措使其成为市场增长的关键贡献者。

公司正在大力投资高分辨率成像、多光谱和高光谱相机系统以及人工智能驱动的图像处理,以提高性能和数据准确性。

立方体卫星和小型卫星采用小型化和轻型相机已成为一项重要战略,为地球观测和深空探索提供经济高效的解决方案。

与政府航天机构、国防组织和商业卫星运营商进行战略合作是获得长期合同和资金的常见方法。市场参与者也在扩大其制造能力和研发中心,以加速创新并保持竞争优势。

市场上的并购激增,旨在将先进的传感器技术和人工智能驱动的分析集成到空间成像系统中。此外,公司还专注于为行星探索、太空旅游和高精度遥感等专业应用定制成像有效载荷。

公司正在积极参与多任务合作伙伴关系,扩展其卫星网络,并开发基于云的数据平台,以增强图像可访问性和实时分析,以增强市场占有率。

最新进展(合作/产品发布)

常见问题