天基太阳能市场

天基太阳能市场规模、份额、增长和行业分析,按类型(微波传输、激光传输)、按应用(发电、空间应用)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年6月 | 作者: Ashim L. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年6月 | 作者: Ashim L. | 最近更新: 2026年2月

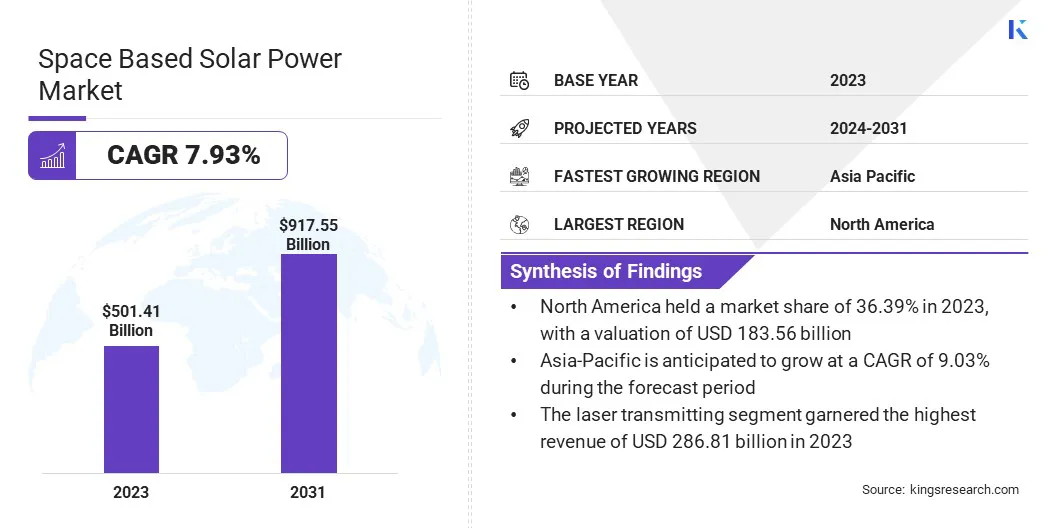

2023年全球天基太阳能市场规模为5014.1亿美元,预计2024年为5376.8亿美元,预计到2031年将达到9175.5亿美元,2024年至2031年复合年增长率为7.93%。在工作范围内,该报告包括Airborne、波音、诺斯罗普等公司提供的解决方案格鲁曼公司、SpaceTech GmbH、VIRTUS SOLIS、空中客车公司、AZUR SPACE Solar Power GmbH、CESI S.p.A、EMROD、THALES ALENIA SPACE 等。

空间技术的进步和对可再生能源的日益关注推动了市场的增长。这是因为它具有提供清洁和不间断能源的潜力。对可持续能源解决方案的需求不断增长,加上对气候变化和传统能源枯竭的担忧日益加剧,进一步推动了市场的扩张。

此外,太空发射技术和太阳能电池板生产成本的降低也有助于天基太阳能项目的可行性。此外,无论天气条件或地理位置如何,都能持续产生能量,这增强了其对陆地和太空应用的吸引力。

天基太阳能市场正在经历显着增长,这主要是由技术进步和日益增长的环境问题推动的。该市场涉及太空太阳能发电及其传输到地球或其他太空设施。它包括卫星、太阳能电池板、电力传输系统和地面站等各种组件。

该市场的主要参与者包括航天机构、航空航天公司和其他可再生能源公司。天基太阳能市场是指致力于利用天基太阳能的行业太阳能在太空中传输到地球或其他天基平台。

它包括配备太阳能电池板的卫星的开发、部署和运行,以捕获阳光并将其转化为电能。然后,该能量通过微波或激光束传输到地球或其他航天器上的接收站。该市场的主要活动包括卫星设计、发射操作、电力传输技术和地面站基础设施的开发。

天基太阳能市场正在经历显着增长,这主要得益于技术进步和环保意识的增强。制造商正致力于提高卫星效率和电力传输系统。轻型太阳能电池板和在轨服务能力等新兴创新正在重塑行业格局。

为了维持这种增长轨迹,制造商必须优先考虑研发投资,以开发具有成本效益的解决方案,并与公共部门合作应对监管挑战。此外,扩大市场覆盖范围和培育战略合作伙伴关系可能有助于公司利用潜在的增长机会。

空间技术的不断进步推动了天基太阳能市场的增长。公司和研究机构不断创新,以提高太空太阳能发电的效率和成本效益。这包括开发轻质耐用的太阳能电池板,这增强了卫星设计以实现最佳的阳光捕获并改进了电力传输技术。

这些进步增加了天基太阳能项目的可行性,从而促进了航天工业的整体增长。此外,正在进行的研究和开发计划促进了利益相关者之间的合作,从而促进创新并扩大市场潜力。

卫星部署和基础设施开发所需的高额初始投资对市场发展构成了关键挑战,促使制造商和其他行业参与者建立战略合作伙伴关系和投资合作。汇集资源和专业知识有助于利益相关者减轻个人财务负担并分担与项目实施相关的风险。

此外,各国政府和国际组织还通过提供赠款、补贴和监管支持来激励私营部门的参与。营造有利的投资环境并促进公私伙伴关系使市场参与者能够克服财务障碍并加速增长。

越来越多地采用小型卫星进行太阳能发电是该行业的持续趋势。小型卫星,也称为小卫星或立方体卫星,为在太空中部署太阳能系统提供经济高效的解决方案。这些微型卫星利用了小型化技术的进步,能够有效利用空间并降低发射成本。

此外,小型卫星越来越多地部署在星座中,这增强了发电的灵活性和冗余性。初创公司、研究机构和政府对利用小型卫星技术进行各种应用(包括地球观测、通信和科学研究)的兴趣日益浓厚,进一步推动了这一趋势。

随着在轨卫星数量的增加,在轨服务能力的出现凸显了对维护、修理和加油服务以延长其运行寿命的需求不断增长。在轨维修任务可以对卫星进行检查、维修和升级,包括那些配备太阳能系统的卫星。

机器人、人工智能和自主航天器技术的进步进一步推动了这一趋势,实现了太空中精确、高效的服务操作。延长太阳能卫星的使用寿命并提高其运行效率是在轨服务对天基太阳能市场的增长和可持续性的重大贡献。

全球太空太阳能市场根据类型、应用和地理位置进行细分。

根据类型,市场分为微波传输和激光传输。 2023年,激光传输领域引领市场,估值达到2868.1亿美元。

与微波传输相比,激光技术在将太阳能从太空传输到地球方面具有更高的效率和精度。此外,激光束可以更准确地聚焦,从而减少传输过程中的能量损失。对可靠和高功率密度能源不断增长的需求进一步推动了这一领域的扩张。

此外,激光技术的进步导致制造和部署成本降低,使其成为天基太阳能项目的首选。这些因素结合起来,促成了激光传输领域在市场上的主导地位。

根据应用,市场分为发电和空间应用。发电领域有望实现显着增长,在预测期内(2024-2031 年)复合年增长率为 8.13%。这一显着增长主要得益于全球能源需求的增长,导致人们越来越重视探索可持续和高效的能源。

天基太阳能提供了有前途的解决方案来满足这种不断增长的需求,不受地理限制,提供持续和丰富的太阳能。此外,卫星技术和电力传输系统的进步正在提高太空发电的可行性和效率。此外,远程发电和救灾等应用的多样化也促进了该领域的扩张。

按地区划分,全球天基太阳能市场分为北美、欧洲、亚太地区、MEA和拉丁美洲。

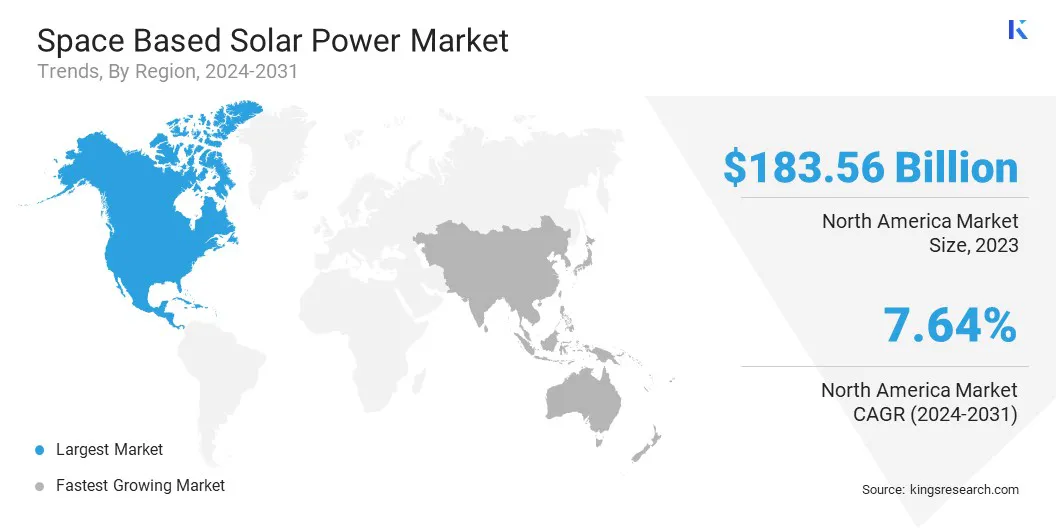

2023年,北美天基太阳能市场份额在全球市场中的份额约为36.39%,估值为1835.6亿美元。这种主导地位归功于该地区先进的空间技术基础设施和专业知识,并得到成熟的航空航天公司和领先研究机构的支持。

此外,政府对可再生能源的支持性政策和投资巩固了该地区在全球市场的领先地位。此外,强大的风险投资和私募股权融资生态系统营造了有利于创业的环境,并促进了天基太阳能项目的发展。

亚太地区可能会出现显着增长,预测期内复合年增长率为 9.03%。这一快速扩张是由该地区不断增长的人口和快速工业化推动的,导致对可持续能源解决方案的需求不断增加。此外,亚太地区各国政府越来越重视可再生能源计划,以解决环境问题并减少对化石燃料的依赖。

此外,空间技术的进步和空间探索计划投资的增加推动了亚太地区天基太阳能市场的增长。支持性的监管框架和不断增长的公私合作伙伴关系正在巩固亚太地区作为天基太阳能市场增长最快地区的地位。

全球天基太阳能市场研究将提供宝贵的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采取一系列战略举措,包括投资研发活动、建立新的制造设施和优化供应链,以巩固其市场地位。

主要行业发展

按类型

按申请

按地区

常见问题