太阳能充电控制器市场

太阳能充电控制器市场规模、份额、增长和行业分析,按类型(脉冲宽度调制、最大 PowerPoint 跟踪)、按电流容量(小于 20A、20A 至 40A、大于 40A)、按最终用户(住宅、工业、商业)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Omkar R. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Omkar R. | 最近更新: 2026年2月

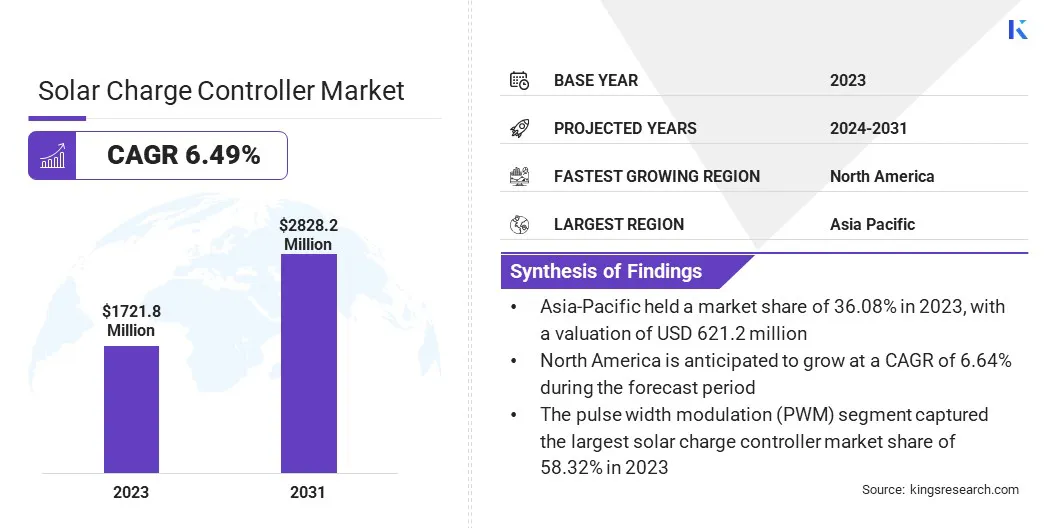

2023年全球太阳能充电控制器市场规模为17.218亿美元,预计将从2024年的18.216亿美元增长到2031年的28.282亿美元,预测期内复合年增长率为6.49%。全球能源消耗的持续增长以及与智能电网技术的融合正在推动市场的扩张。

在工作范围内,该报告包括 Luminous India、Sunforge LLC、Morningstar Corporation、Systellar、Schneider Electric、Victron Energy、ASHAPOWER PVT 等公司提供的服务。有限公司、MICROTEK、Airkom Electronics Pvt.有限公司、阳光电源等。

由于减少碳排放和缓解气候变化的迫切需要,越来越多地采用太阳能系统是市场的一个重要趋势。在有利政策和财政激励措施的支持下,各国政府和私营部门正在大力投资太阳能项目。

太阳能电池板成本的下降和技术的进步进一步推动了向可再生能源的显着转变,使太阳能更容易获得且更具成本效益。

随着房主和企业寻求降低能源成本并实现能源独立,太阳能系统的采用范围已不仅仅限于大型发电厂,还包括住宅和商业应用。

这一趋势为太阳能充电控制器市场的发展提供了巨大的机会,因为这些设备对于管理太阳能电池板产生的电力至关重要。太阳能充电控制器可确保高效的能量存储和分配,从而防止电池过度充电并延长系统寿命。

太阳能充电控制器是太阳能系统中的关键组件。它调节从太阳能电池板到电池的电力,防止过度充电或过度放电。太阳能充电控制器有多种类型,包括脉宽调制 (PWM) 和最大 PowerPoint 跟踪 (MPPT)。

PWM 控制器更经济实惠,适合小型系统,而 MPPT 控制器更高效,是大型系统的理想选择,因为它们能够从太阳能电池板提取最大可用功率。太阳能充电控制器的电流容量变化很大,通常从 5 安培到 80 安培或更高,具体取决于系统的尺寸和要求。

太阳能充电控制器的应用多种多样,包括住宅、商业和工业太阳能装置。它们对于离网系统至关重要,因为它们确保电池高效、安全地充电。此外,它们通过提高太阳能系统的可靠性和寿命,在具有备用电池的并网系统中发挥着至关重要的作用。

太阳能充电控制器市场正在强劲增长,这主要得益于太阳能系统的广泛采用和技术的不断进步。主要市场参与者正在采取各种战略举措来巩固其市场地位并利用新兴的增长机会。

公司正在专注于开发创新、高效的太阳能充电控制器,以满足住宅、商业和工业应用不断变化的需求。

此外,公司正在优先考虑战略伙伴关系和协作,以扩大其产品组合并增强其技术能力。此外,市场参与者正在大力投资研发,以引入先进的功能,例如提高效率、远程监控以及与智能电网技术的集成。

在可再生能源解决方案需求不断增长和政府支持政策的推动下,市场正在经历大幅增长。

然而,公司必须应对诸如初始投资成本高和电网集成技术复杂性等挑战。为了保持竞争优势,公司必须不断创新、优化供应链,并专注于提供高性能和可靠性的以客户为中心的解决方案。

全球能源消耗的持续增加导致迫切需要替代能源解决方案。随着人口增长和经济发展,对能源的需求激增,导致人们更加依赖化石燃料,而化石燃料数量有限且对环境有害。

这种不断增长的能源需求凸显了可持续和可再生能源的必要性,以确保长期能源安全和环境保护。

太阳能丰富且清洁,成为满足日益增长的能源需求的可行解决方案。在技术进步和成本下降的支持下,太阳能系统的日益普及满足了这一迫切需求。

太阳能充电控制器通过确保高效的能源管理和存储,从而提高太阳能发电系统的可靠性和效率,在这一转变中发挥着关键作用。

随着全球能源消耗持续上升,对能源的需求太阳能解决方案包括先进的太阳能充电控制器在内的产品预计将增长,从而促进创新并促进市场扩张。

建立太阳能系统(包括太阳能充电控制器)所需的高额初始投资对市场发展提出了重大挑战。购买和安装太阳能电池板、充电控制器和相关设备的前期成本往往会阻碍潜在的采用者。

对于可能缺乏此类投资资金的住宅和小型企业消费者来说,这种财务障碍尤其明显。

为了应对这一挑战,政府和金融机构正在提供激励措施、补贴和低息贷款,以减轻初始财务负担。此外,创新融资模式的发展,例如购电协议(PPA)和租赁选择,使消费者能够以最低的前期成本采用太阳能系统。

这些措施使太阳能更容易获得,从而刺激市场增长。

太阳能充电控制器市场的公司正在利用这些机会向消费者宣传投资太阳能系统的长期财务和环境效益。这种方法有助于克服初始投资成本高的挑战。

太阳能充电控制器与智能电网技术的集成是太阳能充电控制器市场的一个重要趋势,可显着提高太阳能系统的效率和可靠性。智能电网可以实时监控和管理能源流,从而实现太阳能的最佳分配和利用。

通过集成智能电网技术,太阳能充电控制器动态调整以适应能源需求和供应的变化,从而确保能源的有效存储和分配。这种集成提高了太阳能系统的性能,同时也支持开发更具弹性和适应性的能源基础设施的更广泛目标。

随着智能电网的普及,对配备先进通信和控制功能的太阳能充电控制器的需求变得越来越重要。这些控制器旨在与智能电网无缝连接,为能源管理提供有价值的数据,并促进分布式能源的整合。

智能电网集成的趋势预计将促进市场创新,从而开发更复杂、更智能的控制器,从而提高太阳能系统的整体效率和可持续性。

全球市场根据类型、当前产能、最终用户和地理位置进行细分。

根据类型,市场分为脉宽调制 (PWM) 和最大 PowerPoint 跟踪 (MPPT)。脉宽调制(PWM)细分市场在2023年占据了最大的太阳能充电控制器市场份额,达到58.32%,这主要归功于其成本效益和在太阳能充电控制器系统中的广泛适用性。

PWM 控制器以其简单性、可靠性和经济性而闻名,这使其成为住宅和小型太阳能装置的首选。这些控制器通过调整电信号的脉冲宽度来调节充电过程,以确保电池高效充电而不会过度充电。

它们与各种太阳能电池板和电池的兼容性进一步促进了这种显着的增长,这使它们成为各种太阳能应用的多功能解决方案。

此外,与 PWM 控制器相关的安装和维护简便性也促进了其广泛采用。尽管出现了最大 PowerPoint 跟踪 (MPPT) 控制器等更先进的技术,但 PWM 控制器提供的成本优势和可靠性继续推动其需求,特别是在价格敏感的市场和太阳能渗透率较低的地区。

根据电流容量,市场分为20A以下、20A至40A、40A以上。在预测期内,40A 以上细分市场的复合年增长率将达到惊人的 8.51%,这主要是由于对大容量太阳能系统的需求不断增长。

随着太阳能应用的增加,对能够处理更高电流的充电控制器的需求不断增长,特别是在大型商业和工业设施中。这些大容量控制器通过提供能够支持广泛太阳能电池阵列的强大而高效的能源管理解决方案来满足这一要求。

这些控制器对于优化大型太阳能发电系统的性能至关重要,从而确保有效存储和分配所产生的能量。

对可再生能源的需求激增,加上太阳能技术的进步,导致了更复杂、更可靠的大容量充电控制器的开发。此外,促进可再生能源采用的政府激励措施和政策正在推动该领域的增长。

根据最终用户,太阳能充电控制器市场分为住宅、工业和商业。 2023年,商业领域的收入最高,为7.426亿美元,这主要归功于办公室、购物中心和工业设施等商业设施越来越多地采用太阳能系统。

人们越来越认识到与太阳能相关的长期成本节约和环境效益,进一步推动了这一增长。

商业实体越来越多地投资太阳能,以减少对传统能源的依赖并降低运营成本。政府对商业太阳能装置的激励和补贴进一步增强了该领域太阳能投资的吸引力。

此外,太阳能技术的进步,包括开发更高效的太阳能电池板和充电控制器,使商业机构能够最大限度地提高能源输出并实现更高的投资回报。

为了实现企业社会责任 (CSR) 目标和提高品牌声誉,对可持续能源解决方案的需求不断增长,这进一步促进了太阳能在商业领域的广泛采用。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

亚太太阳能充电控制器市场占据36.08%的相当大份额,2023年价值为6.212亿美元。这一主导地位受到多种因素的强化,包括中国、印度和日本等国家的快速工业化和城市化。这些发展导致能源消耗增加以及向可持续能源解决方案的显着转变。

支持可再生能源采用的政府政策和举措,例如补贴、税收优惠和有利的法规,正在促进区域市场的增长。太阳能电池板和相关组件成本的下降使太阳能成为住宅和商业用户更可行、更有吸引力的选择。

此外,亚太地区受益于丰富的太阳能资源,提高了太阳能发电项目的可行性和效率。随着人们越来越关注减少碳排放和实现能源独立,亚太地区对太阳能充电控制器的需求预计在不久的将来将继续增长。

预计未来几年,北美将以 6.64% 的复合年增长率强劲增长,这主要是由于美国和加拿大越来越多地采用太阳能系统。政府的大力支持进一步推动了这一增长,包括旨在促进可再生能源采用的税收抵免、补助和激励措施。

美国联邦投资税收抵免 (ITC) 的扩展极大地促进了区域市场的增长,促进了住宅和商业领域的安装。此外,州级政策和可再生能源组合标准(RPS)支持向太阳能的转变。

该地区先进的技术基础设施以及投资于研发的主要市场参与者的存在极大地促进了太阳能充电控制器的创新和效率。消费者对太阳能的环境和经济效益的认识不断提高,加上电价上涨,导致太阳能系统的广泛采用,从而有助于区域市场的扩张。

全球太阳能充电控制器市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采取一系列战略举措,包括投资研发活动、建立新的制造设施和优化供应链,以巩固其市场地位。

主要行业发展

按类型

按当前容量

按最终用户

按地区

常见问题