市场定义

该市场涵盖了全球贸易和产量低磷酸钠的化合物,该化合物主要用作电镀镍镀料的还原剂,以及火焰阻燃剂,药物和食物添加剂的生产。

这个市场包括以各种形式和等级的钠sodo钠的提取,合成,分布和销售,可满足汽车,电子,纺织品和化学品等多元化行业的需求。该报告提供了对市场核心驱动因素的见解,并得到了对市场趋势和监管框架的深入评估。

低磷酸钠市场概述

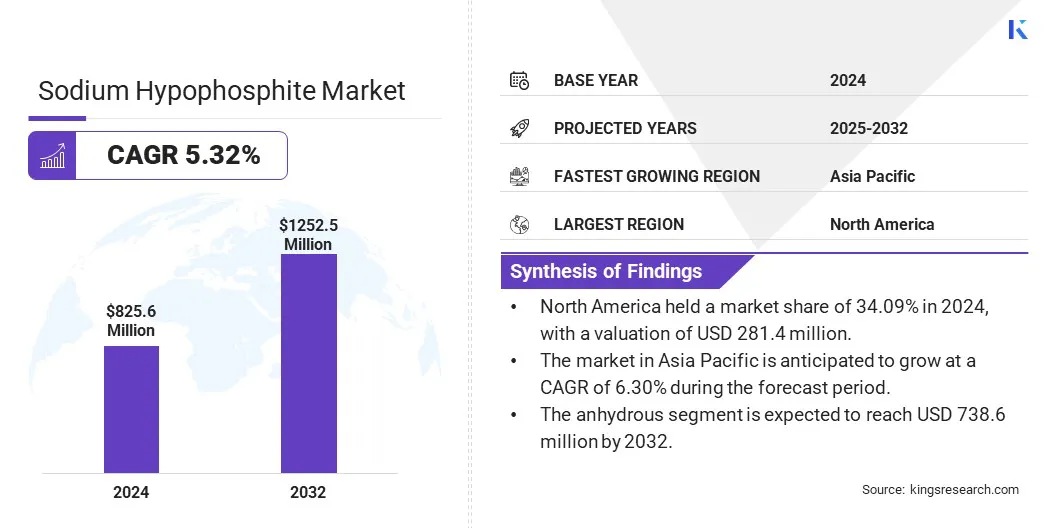

全球低磷钠市场规模在2024年的价值为8.26亿美元,预计将从2025年的86850万美元增长到2032年的1.2525亿美元,在预测期间的复合年增长率为5.32%。

这种增长归因于几个因素,包括对汽车和电子制造中电镍镀金的需求不断上升,以及在工业应用中对耐腐蚀涂料的需求不断增长。该化合物作为还原剂的有效性是提高金属饰面操作中的过程效率和表面质量。

在低磷酸钠行业运营的主要公司是Nippon Chemical Industrial Co。,Hubei Xingfa Chemicals Group Co.,Ltd,Sigma-Aldrich Chemicals Private Limited,Otto Chemie Pvt。 Ltd.,Changshu Xinte Chemical Co.,Ltd.,Richman Chemical Inc.,Central Drug House,Alpha Chemika,Vizagchemical.com,MyTech,Inc。,Jiangxi Fuerxin Medicine Coperical Co.

在药物,阻燃剂和食品添加剂 ,随着新兴经济体的工业化越来越多,正在推动市场。化学处理和改善供应链物流方面的技术进步也有助于在各个最终用途领域广泛采用低脂钠。

2025年3月,跨学科数字出版研究所(MDPI)发表了一项关于分子的研究,提出了一种新型的钯催化方法,用于直接嫁接钠低磷酸钠。该方法可有效地合成二氧膦酸盐的产量和选择性,为在药物和材料科学中开发含磷的化合物的开发提供了有价值的工具。

关键亮点

2024年,低磷钠市场的价值为8.256亿美元。 从2025年到2032年,市场预计将以5.32%的复合年增长率增长。 北美在2024年的市场份额为34.09%,估值为2.814亿美元。 减少的代理商在2024年获得了2.99亿美元的收入。 到2032年,无水细分市场预计将达到73860万美元。 预计在预测期内,水处理段预计将获得最快的CAGR 5.62%。 该工业领域在2024年获得了3.585亿美元的收入。 预计在预测期内,亚太市场的复合年增长率为6.30%。

市场驱动力

电子和汽车行业中电气电镀的使用不断上升

电镀的使用不断上升正在推动市场。这主要是由于电子和汽车行业对高质量,耐腐蚀涂料的需求不断增长的推动。

制造商寻求提高复杂组件(例如电路板,连接器,发动机零件和传感器)的耐用性和性能,从而增加了对提供均匀涂料的镀层过程的需求,而无需限制传统电镀。

低磷酸钠在电镀层中起还原剂的作用至关重要,从而使金属沉积和增强涂层质量具有一致的金属沉积。这有助于行业达到严格的性能和环境标准,同时提高产品可靠性和寿命。

不断扩大电镀层解决方案的采用,特别是电动汽车 因此,高级电子产品正在推动市场上的显着增长。

市场挑战

替代还原剂和表面处理的出现

钠磷酸钠市场的主要挑战之一是替代减少剂和先进的表面处理技术的可用性。

这些替代方案通常会提供好处,例如改善的环境概况,提高效率和更容易的处理,这可以吸引制造商寻求更可持续或具有成本效益的解决方案。这种转变构成了对低磷钠的需求,尤其是在严格监管要求和强烈关注创新的行业和地区。

市场参与者正在投资研究和开发,以提高钠磷酸钠的质量和可持续性。他们着重于优化生产过程以减少环境影响,并强调该化合物的可靠性和成本效益。

此外,公司正在与最终用户紧密合作,以量身定制满足特定应用程序需求和监管标准的解决方案,同时向客户介绍钠低脂钠的好处和安全处理以保持其竞争优势。

市场趋势

采用可持续和高纯度钠磷酸钠等级

市场正在发展,以应对不断增长的环境问题和对更高产品质量的需求。一个关键趋势是,可持续和高纯度钠低磷酸钠等级的进步和市场采用,这些钠级别迎合了具有严格监管和绩效要求的行业,例如药品,电子和水处理。

这些创新的配方旨在最大程度地减少环境影响,同时确保出色的化学稳定性和纯度。整个全球供应连锁店的可持续性的重点是迫使制造商投资于更绿色的生产技术和传统化学过程的环保替代品。

这种转变使公司能够达到监管标准,提高运营效率并提高其品牌声誉。结果,预计对环境负责和高性能钠低磷酸钠产品的需求将增加,这会推动该细分市场的长期增长。

低磷酸钠市场报告快照

分割

细节

按功能

还原剂,催化剂和稳定剂,化学中间体等

按形式

一水合物和无水

通过应用

电镀,水处理,化学和药物等

通过最终使用

电气,建筑和工业

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,英国,沙特阿拉伯,南非,中东和非洲其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分

通过功能(减少代理,催化剂和稳定剂,化学中间体等):由于其在电子和汽车行业跨电子镍镀金中的广泛使用,因此2024年的减少代理部门在2024年获得了2.99亿美元。 按形式(一水合物和无水):由于其较高的稳定性,更长的保质期和适用于需要水分敏感配方的工业应用,该小细分市场在2024年占有60.18%的市场份额。 通过应用(电镀,水处理,化学和药物等):由于对自动化,电子设备以及航空工业公司中对耐腐蚀和高性能金属涂层的需求不断增长,预计到2032年,电镀段预计到2032年将达到4.124亿美元。 按最终使用(电气,建筑和工业):由于基础设施的发展以及对处理过的金属组件的日益增长的使用,预计在预测期内,建筑领域将以5.44%的复合年增长率增长,以增强建筑材料的耐久性和耐耐受性。

低磷酸钠市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美在2024年占低磷酸钠市场的34.09%,估值为2.814亿美元。该地区的主导地位归因于高级制造业(例如电子,汽车和航空航天)的强烈存在,这些行业广泛使用需要低磷酸钠的电镀层过程。

此外,环境法规以及对高纯度和可持续化学解决方案的需求不断增长,进一步推动了该地区的市场。此外,北美从研究和开发的大量投资中受益,从而促进了化学制造和应用技术的持续创新。

此外,关键行业参与者和建立良好的供应链的集中度支持一致的产品可用性和质量,从而增强了该地区作为全球市场领先消费者的地位。

2023年2月,美国化学学会(ACS)在《有机化学杂志》上发表了一项研究,该研究提出了一种新型的镍催化方法,用于将两个芳香族基团直接连接到低磷钠。此方法提高了合成二二膦酸盐的效率和选择性,这在药品和材料科学中很重要。

在预测期内,亚太钠产业钠在亚太地区有望为6.30%的强大复合年增长率增长。这种增长得到了快速工业化,扩大制造枢纽的支持,并增加了该地区汽车和电子领域的投资。

政府正在实施旨在提高化学生产能力和鼓励可持续工业实践的政策,从而促进了市场增长的有利环境。高级表面处理和电镀技术的采用率不断上升,这进一步推动了亚太地区高质量低磷酸钠产品的需求。

此外,大量熟练的劳动力以及对研发活动的越来越多的关注正在促进区域市场的扩张。

监管框架

在美国 ,环境保护局(EPA)根据《有毒物质控制法》(TSCA)调节诸如钠磷酸钠之类的化学物质,该化学物质要求评估,报告和管理化学物质,以最大程度地减少环境和健康风险。在欧盟(欧盟) 在注册,评估,授权和限制化学品(覆盖范围)框架下,低磷石钠受到调节,该框架要求制造商和进口商评估和传达与化学品相关的风险。在日本 ,下磷酸钠是根据化学物质控制法(CSCL)调节的,需要预先市场风险评估以保护健康和环境。 《工业安全与健康法》还制定了在工作场所安全化学处理的标准。

竞争格局

低磷酸钠市场的特征是竞争环境,其结合了既定的全球化学制造商,区域供应商和新兴的特种化学化学生产商。

公司致力于开发高纯度,可持续和特定于应用的低磷酸钠等级,以满足汽车,电子,药品和水处理等行业的各种需求。领先的参与者大量投资于研发,以提高生产效率,降低环境影响并提高产品性能。

与下游行业,技术提供商和原材料供应商的战略合作使公司能够扩大其市场覆盖范围并在制定和制造过程中进行创新。

对环境友好和高质量的化学解决方案的需求不断增长,这加剧了竞争,市场参与者优先考虑创新,监管合规性和以客户为中心的产品开发,以解决不断发展的工业标准和可持续性目标。

2023年1月,Arkema最终将其磷衍生物业务(Febex)出售给Prayon。 Febex产生的化学物质,例如用于电子和药物的低磷酸钠。这种撤资使Arkema可以专注于其核心地区,而Prayon则加强了其在磷化学中的地位,并扩展到欧洲的电子市场。

低磷酸钠市场中的主要公司清单:

Nippon Chemical Industrial Co。,Ltd Hubei Xingfa Chemicals Group Co.,Ltd Sigma-Aldrich Chemicals Private Limited Otto Chemie Pvt。有限公司 Changshu Xinte Chemical Co.,Ltd。 里奇曼化学公司 中央药房 alpha chemika Vizag化学 MyTech,Inc。 Jiangxi Fuerxin Medicine Chemical Co.,Ltd Antares Chem Private Limited Prasol Chemicals Limited Elnico 阿尼化学物质 常见问题

在预测期内,低磷酸钠市场的预期复合年增长率是多少?

预计哪个细分市场将在2032年占有最大的市场份额?