智能材料市场

智能材料市场规模,份额,增长和行业分析,按最终用途行业(工业,国防和航空航天,汽车,消费电子,医疗保健等)按产品类型(通过应用以及区域分析,分析材料,形状的记忆材料,磁刻度材料等)按产品类型进行 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年6月 | 作者: Swati J. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年6月 | 作者: Swati J. | 最近更新: 2026年2月

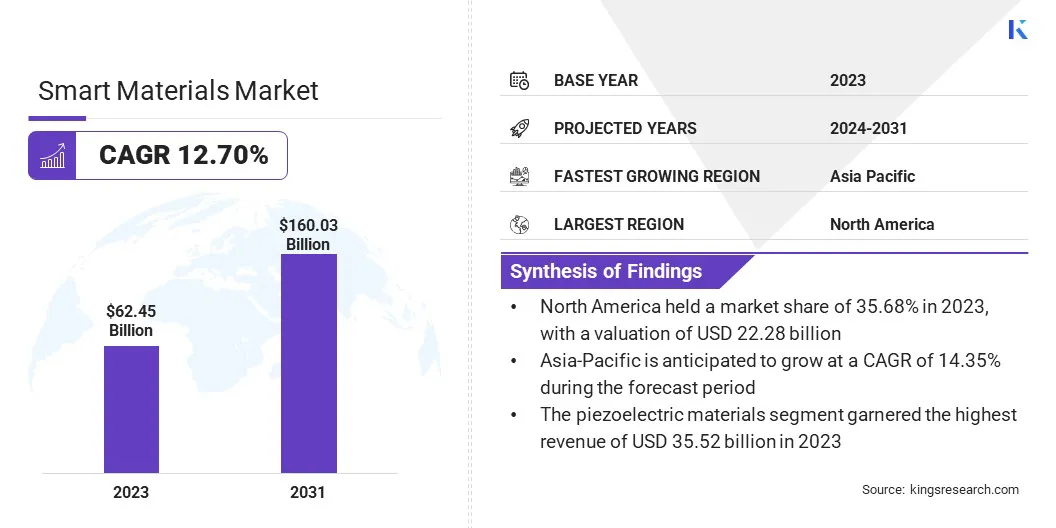

全球智能材料市场规模的记录为2023年的624.5亿美元,估计在2024年为693.2亿美元,预计到2031年将达到160.3亿美元,从2024年到2031年的复合年增长率为12.70%。

在工作范围内,该报告包括京都公司,TDK Corporation,Smart Material Corp。,Ceramtec GmbH,APC International,Ltd。,Ametek.inc,Findel Education Limited,Omega Piezo Technologies,Metglas Inc.,Arkema,Arkema等公司提供的解决方案。将智能材料集成到医疗设备中的不断增加可提高功能和患者舒适性,从而为最小的侵入性手术和个性化医学创造了新的途径,从而推动了市场的增长。

智能材料市场正在经历显着增长,这是由于对能够适应各个行业外部刺激的材料的需求增加。这些材料(也称为响应式或智能材料)正在促进航空航天,汽车,医疗保健和消费电子等领域的创新。

材料科学和工程的快速发展正在导致具有前所未有的功能的智能材料的开发,而与物联网(IoT)技术的集成使智能系统的创建。这一进步得到了正在进行的研发工作的支持,并受到越来越多的环境问题的强调,预计将在未来几年推动智能材料市场的增长。

Smart Mate6rials是一类具有特性设计的材料,使它们能够动态响应外部刺激或环境条件的变化。当受到特定触发因素(例如温度,光,压力,电场或磁场)时,这些材料具有以受控方式改变其物理或化学特性,形状或行为的能力。

智能材料表现出独特的特征,例如自我修复,形状记忆,压电性或电导率,使它们能够在不同情况下适应和最佳性能。

这些材料在各种行业中找到了应用,包括航空航天,汽车,医疗保健,消费电子和建筑,其响应性质在绩效,效率和功能方面具有重要优势。智能材料的开发和利用代表了材料科学和工程学中创新和研究的关键领域,从而促进了各个技术领域的进步。

工业4.0与添加剂制造(AM)技术的整合代表了制造景观的变革转变。尽管面临着诸如质量生产能力有限和大型产品的处理之类的挑战,但正在进行的研究工作仍准备克服这些障碍,并利用AM来实现大规模定制和个性化制造。

该行业的主要参与者通过投资研究和开发计划,建立战略合作伙伴关系并促进在商业制造业中采用AM技术来确定这项创新的优先级。

通过整合物联网,数据分析和自动化等尖端技术,这些公司正在推动AM流程中的效率,可伸缩性和可靠性。此外,他们对材料创新的关注正在扩大与AM兼容的材料范围,从而增强了其在各个行业的适用性。

对高级的需求不断增长医疗设备植入物极大地推动了智能材料市场的增长。随着医疗保健部门不断寻求改善患者的结果和医疗治疗的功效,智能材料正在成为创新医疗解决方案中的关键组成部分。

诸如形状记忆合金和压电材料之类的材料正在领导这一新兴趋势。例如,形状内存合金在支架中使用,具有响应体温的能力,提供了一种侵入性较小,更有效的打开阻塞动脉的方法。

此外,压电材料用于传感器和执行器中,在医疗成像设备和诊断设备中起着至关重要的作用。这些材料可以实时监控和对医疗程序的精确控制,从而提高了医疗干预措施的整体有效性。随着人口年龄和慢性疾病的普遍性的增长,对这种先进的医疗技术的需求有望增长,这有助于市场的扩张。

与研究,开发和生产相关的重大初始成本预计会阻碍市场增长。具有特定功能的工程智能材料涉及的复杂流程通常需要对专业设备,专业知识和资源进行大量投资。此外,扩大生产以满足增加的需求可能会产生过高的成本,从而阻碍了各种行业的广泛采用。

通过与研究机构,大学和政府机构合作,公司可以使用资金,专业知识和设施,从而加快了研发工作,并分享了风险和成本。合作进一步促进了知识交流并获得互补技术的访问,使公司能够增强其产品并更有效地穿透新市场。

智能材料和物联网技术的集成正在促进跨多个领域的创新,从而能够开发更智能,响应迅速,更有效的系统。

智能材料在航空航天行业的整合正在彻底改变性能,安全性和效率。适用于自适应组件的形状记忆合金,用于振动控制的压电材料,减少维护的自修复材料以及用于变形结构的电活性聚合物正在刺激创新。

智能复合材料实现实时结构健康监测,而热色和光子材料则增强了热管理。磁性流体改善了起落架和振动阻尼。这些进步可以优化运营并节省大量成本,将智能材料定位为航空航天部门必不可少的,从而推动市场扩张。

全球对环境管理的强调助长了可持续和环保智能材料的日益增长的趋势。研究人员越来越专注于创建提供高级功能的材料,同时最大程度地降低了环境影响。这包括可生物降解的智能材料和可再生资源制成的材料,从而减少浪费并保存自然资源。

这些材料保持高性能和耐用性,在包装和构造等。对可持续性的不断强调满足了对绿色产品的消费者和监管需求的增长,将环保智能材料定位为对未来的技术进步和市场增长至关重要。

全球智能材料市场是根据产品类型,应用,最终用途行业和地理位置进行细分的。

基于产品类型,市场分为压电材料,形状记忆材料,电纵横道材料,磁刻录材料等。压电材料节段在2023年获得了355.2亿美元的收入。这种显着的增长主要是由几个因素推动的,例如对微型传感器的需求激增,对能源收集技术的关注以及医疗保健诊断和成像的进步。

压电材料包括诸如锆钛酸铅(PZT),聚合物和复合材料等陶瓷,每种都表现出压电效应,其中机械应力会产生电荷或相反。这种独特的特征将它们定位为感测,驱动和能量转换应用的理想选择。压电材料可以找到各种行业的广泛实用程序。

例如,在电子设备中,它们用于功率压力传感器,加速度计和超声传感器中,而在医疗保健中,它们促进了医疗成像设备,例如超声探针和骨植入物。此外,物联网设备,智能基础架构项目和汽车电气化计划的扩散有助于该细分市场的扩展。

根据应用,市场分为传感器,执行器和电动机,传感器,结构材料等。执行器和电动机细分市场在2023年占据了49.89%的最大智能材料市场份额。

诸如压电,形状记忆合金(SMA)和电活性聚合物(EAP)等执行器在实现各个行业的精确运动控制系统方面发挥了基本作用。这些智能执行器均在各个部门均采用,包括航空航天和防御,用于敏捷操纵,汽车以提高性能以及用于先进的假肢和手术机器人技术的医疗保健。

各个行业对精确,效率和小型化的需求的飙升,进一步刺激了该细分市场的扩展。关键的智能材料,例如形状内存合金(SMA),压电材料和电活性聚合物(EAP)对于高性能执行器和汽车自适应系统,航空航天变形机翼和医疗设备的高性能执行器和电动机至关重要。技术进步和行业的兴起4.0进一步促进了该细分市场的增长。

基于最终用途行业,智能材料市场被归类为工业,国防和航空航天,汽车,消费电子,医疗保健等。国防与航空航天部门在2023年获得了202.7亿美元的收入。

在包括飞机,航天器,导弹和防御系统在内的各种平台上连续采用智能材料正在支持该细分市场的进度。越来越强调轻巧的材料,以提高燃油效率和性能,再加上对出色的安全性和可靠性的需求,可以提高分段增长。

关键的智能材料,例如形状内存合金,压电材料和自我修复聚合物,可以在包括结构组件,推进系统,航空设备和防护装备在内的关键应用中广泛使用。此外,材料科学,增材制造和协作研究工作的持续进步为创新和分段扩展提供了机会。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

北美智能材料市场份额在2023年的全球市场约为35.68%,估值为222.8亿美元。这种显着的增长主要归因于该地区的高级技术y基础设施,大量的研发投资和高工业需求。该地区看到了由于其在航空航天,汽车,医疗保健和消费电子行业的创新领域领导和广泛采用而广泛采用的领导因素而增长的强劲增长。

此外,在诸如可穿戴技术和可再生能源之类的新兴领域的扩展应用程序为区域市场发展提供了重要的机会。

预计亚太地区将见证最高的增长,在预测期间描绘了14.35%的强大复合年增长率。该地区强大的工业增长,再加上纳米技术和机器人技术等领域的快速城市化和技术进步,增强了对智能材料的需求。

中国,日本和韩国等主要经济体领导着研发投资,从而在市场上获得了竞争优势。此外,电子和汽车部门的微型化和效率提高的趋势进一步促进了该地区智能材料的采用。

智能材料市场报告将提供宝贵的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务,投资研发(R&D),建立新的服务交付中心以及优化其服务交付过程,这可能为市场增长创造新的机会。

关键行业发展

通过最终用途行业

按产品类型

通过应用

按地区

常见问题