SiC晶圆抛光市场

SiC 晶圆抛光市场规模、份额、增长和行业分析,按技术(机械抛光、化学机械抛光 (CMP))、按产品类型(抛光垫和浆料、金刚石粉末和磨料等)、按晶圆尺寸、按最终用途行业和区域分析, 2024-2031

页面: 200 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年3月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年3月

SiC(碳化硅)晶圆抛光市场专注于碳化硅晶圆的抛光和表面处理,这对半导体制造至关重要。

SiC因其高导热性、电效率和耐用性而广泛应用于电力电子、电动汽车(EV)、高温设备和可再生能源。晶圆抛光对于实现光滑、无缺陷的表面、提高器件性能和制造良率至关重要。

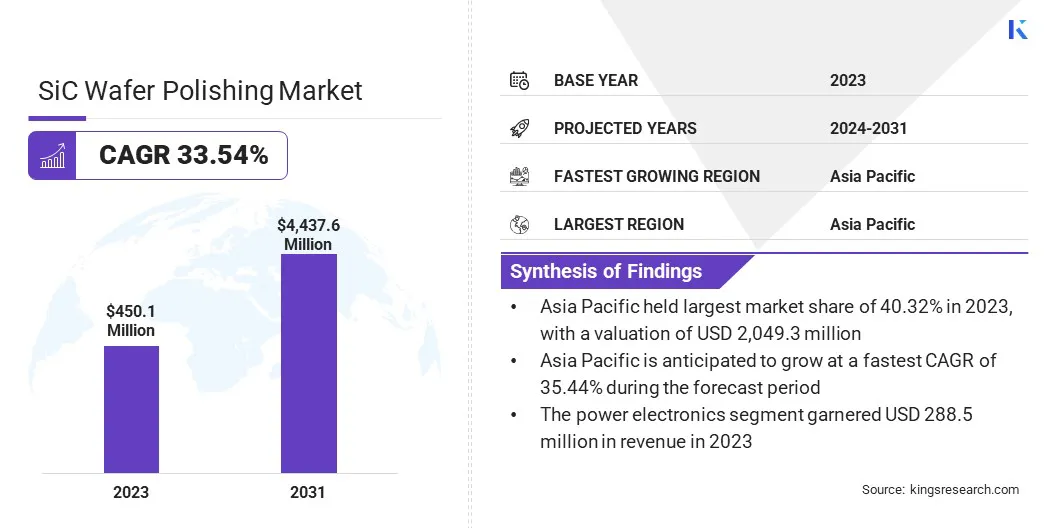

2023年全球SiC晶圆抛光市场规模为4.501亿美元,预计将从2024年的5.86亿美元增长到2031年的44.376亿美元,预测期内复合年增长率为33.54%。

由于电动汽车 (EV)、可再生能源和电力电子等领域对高性能半导体的需求不断增长,该市场正在大幅增长。

碳化硅以其卓越的导热性、能源效率和耐高压性而闻名,在推进这些技术方面发挥着关键作用。此外,半导体制造领域的持续创新和投资正在进一步加速市场扩张。

全球SiC晶圆抛光行业的主要公司有Applied Materials, Inc.、3M Company、Saint-Gobain Ceramics & Plastics, Inc.、Fuji Bakelite Co., Ltd.、Entegris, Inc.、Logitech Ltd.、EBARA Precision Machinery Europe GmbH、Valley Design Corp.、NORITAKE CO., LIMITED、Henkel Corporation、KINIK COMPANY、Vibrantz Technologies, Inc.、KYOCERA Corporation、Pureon集团和 Lapmaster Wolters GmbH。

此外,功率半导体技术的快速进步和对节能设备不断增长的需求也有助于市场扩张。汽车行业向电动汽车的转变进一步增加了对碳化硅晶圆的需求,这对于电动传动系统、充电器和能源管理系统。

此外,对减少碳排放和提高能源效率的关注正在加速对碳化硅等先进材料的投资,凸显了晶圆抛光的需求。

市场驱动力

“越来越多地采用碳化硅晶圆”

在电动汽车和可再生能源系统中越来越多地采用碳化硅的推动下,碳化硅晶圆抛光市场正在强劲增长。 SiC 晶圆因其卓越的导热性、高功率效率以及承受极端电压条件的能力而越来越受到青睐,使其成为电力电子领域不可或缺的一部分。

随着电动汽车制造商努力提高电池效率并延长行驶里程,基于 SiC 的功率器件正在被集成到逆变器、车载充电器和 DC-DC 转换器中。

此外,太阳能逆变器和风电变流器采用SiC组件来提高能量转换效率、减少功率损耗并确保可靠性。这种不断扩大的应用范围凸显了对精确晶圆抛光以满足质量和性能标准的需求。

此外,对提高晶圆产量和表面质量的日益关注导致了先进抛光技术的采用。 SiC 晶圆因其硬度和脆性而容易出现缺陷,因此高效抛光对于实现光滑、无缺陷的表面至关重要。

制造商正在投资创新的化学机械平坦化解决方案、精密抛光设备和先进的计量工具,以提高晶圆质量、减少表面不规则性并提高产量。

市场挑战

《材料的硬度和脆性》

SiC 晶圆抛光市场面临着挑战,因为该材料具有极高的硬度和脆性,这使得加工变得复杂。 SiC 的硬度接近金刚石,可抵抗机械磨损,从而延长抛光时间。

此外,它的脆性增加了微裂纹、碎裂和表面缺陷的风险,影响晶圆质量和半导体性能。为了应对这一挑战,制造商正在采用先进的 CMP 技术以及专用浆料、抛光垫和增强的工艺控制。

精密设计的磨料和化学配方有助于更顺利地去除材料,同时改进的过程控制系统增强了压力管理和一致性,减少了缺陷。

市场趋势

“CMP 技术的进步和扩大的应用”

CMP 技术的进步显着提高了 SiC 晶圆抛光的效率和精度,成为显着的市场趋势。这些创新解决了 SiC 极高硬度带来的挑战,提高了物质去除率,同时最大限度地减少了表面缺陷。

随着对高性能 SiC 晶圆的需求不断增加,实现卓越的平整度和光滑度对于先进半导体器件至关重要。此外,碳化硅晶圆在电力电子领域的日益普及,包括电动汽车 (EV)、可再生能源系统、工业电机驱动和电网,正在推动市场扩张。

随着各行业优先考虑能源效率和高性能组件,对碳化硅晶圆和先进抛光工艺的需求不断上升。

|

分割 |

细节 |

|

按技术 |

机械抛光、化学机械抛光 (CMP |

|

按产品类型 |

抛光垫和研磨液、金刚石粉和磨料、其他 |

|

按晶圆尺寸 |

6英寸晶圆、4英寸晶圆、8英寸晶圆 |

|

按最终用途行业 |

电力电子、射频和通信设备、汽车和航空航天、工业和能源 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年亚太SiC晶圆抛光市场占据40.32%的可观份额,价值1.815亿美元。这种扩张得益于其强大的半导体制造生态系统和对碳化硅电力电子产品日益增长的需求。

拥有完善供应链和先进制造设施的国家对这种主导地位做出了重大贡献。该地区的快速工业化、电动汽车的普及以及可再生能源系统的扩张凸显了对碳化硅晶圆的需求不断增长。

此外,政府支持节能技术和电动汽车的举措加速了对碳化硅晶圆生产和抛光工艺的投资。主要碳化硅晶圆制造商和抛光解决方案提供商的入驻进一步巩固了亚太地区的市场领导地位。

北美 SiC 晶圆抛光行业预计在预测期内复合年增长率最快,达到 33.20%。这种增长是由电力电子、汽车电气化和可再生能源领域的进步推动的。

该地区拥有领先的技术创新者和半导体研究中心,推动碳化硅晶圆制造和抛光技术的发展。美国电动汽车的普及,加上充电基础设施投资的增加,正在推动对高性能碳化硅晶圆的需求。

此外,航空航天和国防等行业越来越依赖碳化硅元件的卓越导热性和耐压性。北美著名的 SiC 晶圆供应商和 CMP 解决方案提供商的存在确保了市场的稳定增长,并得到持续的研发工作的支持,以提高抛光效率和减少晶圆缺陷。

全球碳化硅晶圆抛光市场的参与者多种多样,致力于满足对高质量半导体元件日益增长的需求。

抛光技术的技术进步对于确保碳化硅晶圆的最佳表面质量和性能至关重要。行业参与者正在优先考虑创新、改进抛光工艺,以提高产量并降低生产成本。

为了满足汽车、电力电子和可再生能源等关键行业的特定需求,越来越注重定制,进一步塑造了市场动态。

战略举措,包括合作、伙伴关系以及研发方面的重大投资,正在被用来加强市场定位并获得竞争优势。此外,随着对先进技术的需求半导体持续上升,企业越来越关注可持续性和运营效率。

技术进步、产品质量和以客户为中心的解决方案是关键的差异化因素,使行业参与者能够随着 SiC 晶圆需求的扩大而利用长期增长机会。

最新动态(扩展/协议/新技术推出)

常见问题