半导体记忆市场快照

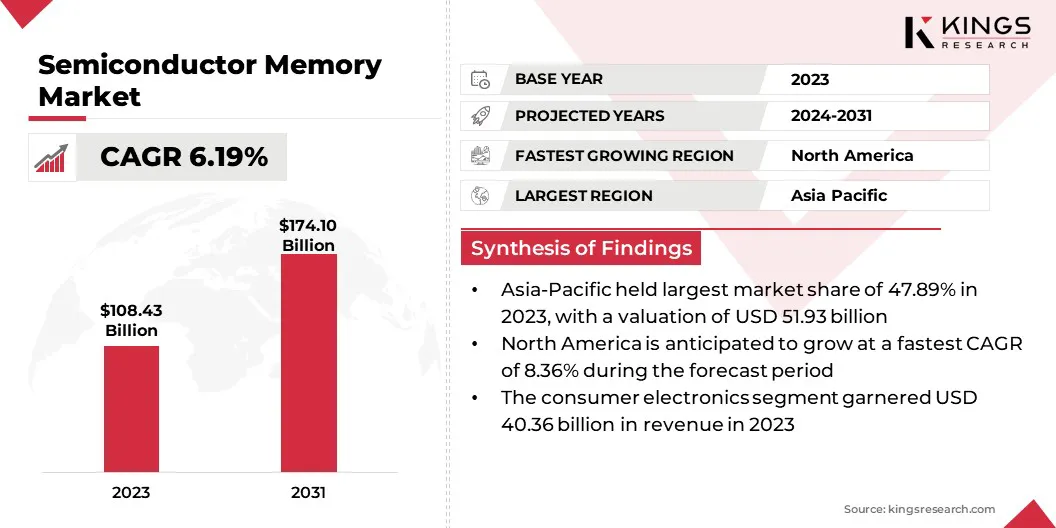

全球半导体记忆市场规模在2023年的价值为1004.3亿美元,估计在2024年的价值为1,143.4亿美元,预计到2031年将达到17410亿美元,增长于2024年至2031年的6.19%的复合年增长率。

由于对消费电子产品的需求不断增长以及电动汽车采用的激增,市场正在稳定增长。云计算和数据中心的进步正在进一步促进这一增长。

主要市场亮点:

- 市场价值(2023):1084.3亿美元。

- 预测价值(2031年):1,4411亿美元。

- CAGR(2024-2031):6.19%。

- 增长最快的地区(2024-2031):预计北美市场将在预测期内以8.36%的复合年增长率增长。

- 最大的地区:亚太市场在2023年的收入份额最大,为47.89%,价值519.3亿美元。

- 消费电子部门在2023年占据了37.22%的最大份额。

- DRAM细分市场在2023年领导了半导体记忆市场,估值为527.5亿美元。

半导体记忆市场的主要公司

- 集成硅解决方案公司

- Micron Technology,Inc。

- Macronix International Co.,Ltd。

- 三星

- SK Hynix Inc。

- NXP半导体

- Winbond Electronics Corporation

- 新加坡氯卓。有限公司

- 东芝电子设备和存储公司

- Renesas电子公司。

半导体记忆市场概述

汽车领域中的人工智能和机器学习的结合激增。这些先进的技术用于诸如自动驾驶的应用中,在该应用程序中,人工智能(AI)算法从传感器处理大量数据以实现实时决策和导航。

机器学习通过分析车辆数据在发生之前识别潜在问题,提高可靠性并降低停机时间来增强预测性维护。

这些应用需要高性能的半导体内存,才能有效地存储和处理大量数据,从而加剧了对尖端存储解决方案的需求。制造商正在创新和推出新产品,以满足这种日益增长的需求。

- 例如,在2023年7月,三星电子宣布了其汽车通用闪光储存(UFS)3.1解决方案的大规模生产,该解决方案是为车辆内部信息娱乐(IVI)系统设计的。该解决方案旨在提供行业领先的能源效率,使汽车制造商能够增强客户的出行体验。

半导体内存是一种数字数据存储技术,它利用基于半导体的集成电路来存储信息。它是现代电子设备中的关键组件,可以在计算机,智能手机和消费电子等设备中有效的数据处理和存储。

半导体内存可以分为挥发性和非易失性类型,提供快速数据检索和存储。通常用于智能手机,平板电脑,笔记本电脑和游戏机,动态随机访问存储器(DRAM)和闪存存储器支持快速数据处理,无缝多任务处理和高速存储。

分析师的评论

政府经常对高级半导体记忆芯片执行严格的出口法规,要求向特定地区发货的许可,并限制某些技术向指定国家的出售。市场参与者专注于消费电子,汽车和运输,IT和电信以及航空航天和国防等行业。

为了满足消费者的需求,公司正在建立伙伴关系并与全球政府合作,以促进记忆利用。此外,领先的参与者正在投资研发,以引入创新的记忆解决方案。

- 例如,在2023年2月,德州仪器公司公司宣布了110亿美元的投资,以在美国犹他州建立新的300毫米半导体晶圆生产设施。这种扩展旨在扩大其制造能,以满足电子领域对半导体的不断增长的需求。

半导体记忆市场增长因素

对电子设备的需求激增正在推动半导体记忆市场的增长。随着消费电子设备(包括智能手机,平板电脑和可穿戴设备)变得更加先进,对高性能,可靠和节能记忆解决方案的需求增加了。

半导体内存,尤其是DRAM(动态随机访问内存)和NAND闪存,在这些设备中更快的数据处理和存储功能方面起着至关重要的作用。

此外,采用云计算,数据中心和汽车应用程序正在增强对健壮内存系统的需求。消费电子制造商专注于产品创新,以为消费者提供无缝的用户体验。

- 例如,根据日本电子和信息技术工业协会的说法,在2023年,总部位于日本的贸易组织,该国电子设备的总生产达到67.22亿美元。

由于高级记忆芯片所需的复杂制造过程,例如DRAM和NAND闪光灯,因此,半导体记忆市场面临挑战,包括光刻,蚀刻和精确的层堆积在内,涉及高成本,专业设备,熟练的劳动力和受控环境。

因此,生产成本增加,交货时间lenghthen。为了减轻这些挑战,领先的行业参与者正在实施战略解决方案,随着自动化和人工智能(AI)的越来越多,在质量控制和制造优化等领域。这些进步旨在降低成本并提高记忆芯片生产的总体效率。

半导体记忆行业趋势

对高性能记忆解决方案的需求不断增长,这加强了半导体记忆行业的增长。随着数据中心,人工智能,机器学习,游戏和云计算等行业的发展,对更快,更有效和更高容量的内存解决方案的需求已经加剧。

半导体内存,包括DRAM和NAND Flash,对于增强处理速度,数据存储和现代应用程序的快速数据访问至关重要。

智能设备,物联网(IoT)和自主系统的日益增长的使用进一步推动了这一需求,这些系统都依赖于高性能的内存。市场领导者正在推出产品以满足这些不断增长的消费者需求。

- 例如,在2024年10月,三星推出了其最新的DRAM,设计具有支持AI和机器学习应用程序的功能。这些进步着重于加速数据处理速度并提高能源效率,以满足数据中心和下一代移动设备的不断增长的需求。此外,新的体系结构可提高系统的可扩展性并加强安全性,以减轻数据中心失败的风险。

向3D NAND技术的转变是推动半导体记忆市场的增长。这种转变主要是由对增加存储容量,更快的数据访问速度以及提高功率效率的增长的需求驱动的。

与传统的2D NAND闪存(将数据存储在单层中)不同,3D NAND =垂直堆叠存储器单元,从而促进了同一物理空间中较高的数据密度。这使得能够生产具有较大能力的内存芯片,而不会扩大其规模,满足云计算,人工智能和移动设备等应用程序不断增长的需求。

此外,3D NAND提供了增强的耐力和可靠性,使其成为消费电子和企业级存储解决方案的首选选择。

分割分析

全球市场已根据类型,应用和地理位置进行了细分。

按类型

基于类型,市场已被归类为SRAM,MRAM,DRAM,FLASH ROM等。 DRAM细分市场在2023年领导了半导体记忆市场,估值为527.5亿美元。

DRAM用于个人计算机,笔记本电脑,游戏机和服务器中,高速数据存储和检索至关重要。对云计算的需求不断增长,人工智能(AI),高性能计算刺激了DRAM技术的进步,包括更高的能力和更快的速度。

此外,需要节能记忆解决方案的智能手机和平板电脑的普及增强了DRAM的采用。市场参与者正在投资增加DRAM的产量,从而增加了分段的扩展。

- 例如,2024年4月,SK Hynix宣布投资38.6亿美元,以在韩国建立新的芯片工厂,该工厂将成为其即将到来的DRAM芯片的生产基地。

通过应用

根据应用,半导体记忆行业已被细分为消费电子产品,IT和电信,汽车,工业,航空航天和国防,医疗等。消费电子部门在2023年占据了37.22%的最大份额。

智能手机,平板电脑,笔记本电脑,智能电视和其他消费电子产品的采用日益增长,对半导体记忆解决方案的需求也在增加。这些设备依靠高性能存储器来支持有效的数据存储,检索和无缝功能。

消费者对高级功能的需求不断上升,例如更高的存储容量,更快的处理速度和卓越的多媒体功能,这突出了对消费电子产品中创新的存储技术的需求。此外,诸如可穿戴设备,VR耳机和智能家用设备之类的设备的Risse进一步增强了对半导体内存的需求。

消费电子领域的增长得到了不断扩大的中产阶级,更高的一次性收入以及对新兴市场中电子设备的偏爱的进一步支持。

半导体记忆市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,MEA和拉丁美洲。

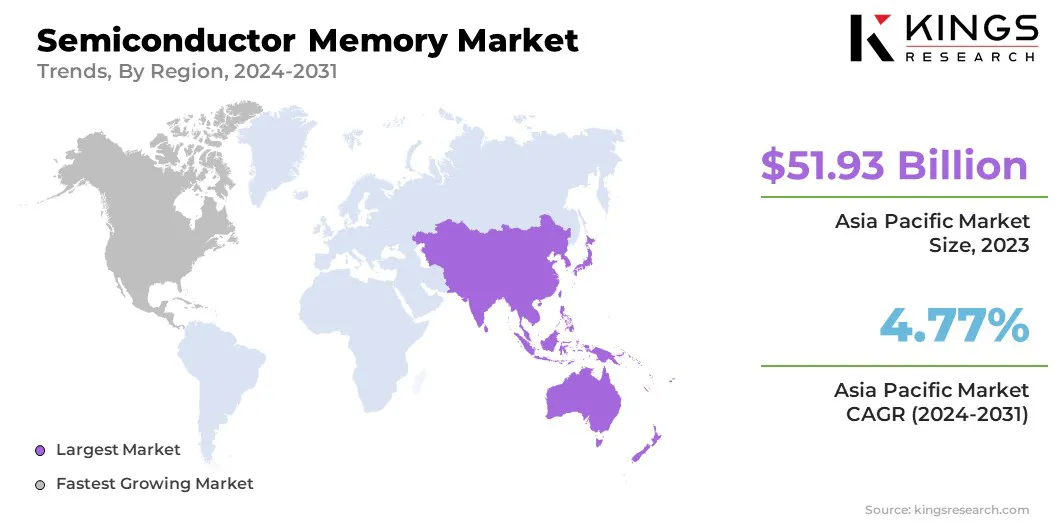

亚太半导体记忆市场在2023年占47.89%的最大收入份额,价值519.3亿美元。持续的技术进步,强大的制造能力以及汽车,消费电子以及IT和电信等行业的需求不断上升,从而增强了这种统治地位。

亚太地区,尤其是中国,日本和印度,是半导体行业的关键枢纽,在研究,开发和产品创新方面进行了大量投资。该地区不断增长的消费电子市场,得到人口增长和可支配收入的支持,这增强了对半导体记忆解决方案的需求。

此外,政府对基础设施发展和半导体生产的投资进一步扩大了区域市场。

- 例如,在2023年5月,Micron Technology Inc.在日本政府的支持下宣布了极端紫外线(EUV)技术的投资37亿美元。该公司计划利用最新的EUV光刻机器生产1-伽马芯片,这对于在成像网络等高级应用中使用的材料的大规模生产至关重要。

预计北美市场将在预测期内以8.36%的复合年增长率增长。技术驱动的部门(例如AI,ML,云计算和数据中心)的快速扩展正在推动区域市场增长。

云计算,人工智能和物联网(IoT)的日益增长的采用进一步增强了对高容量和节能记忆解决方案的需求。此外,包括汽车,医疗保健和消费电子在内的各种行业的数据存储的需求越来越多,正在促进区域市场的增长。

竞争格局

全球半导体记忆市场报告将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务,投资研发(R&D),建立新的服务交付中心以及优化其服务交付过程,这可能为市场增长创造新的机会。

关键行业发展

- 2024年3月(发布):SK Hynix推出了高容量的HBM3芯片,用于数据中心操作,AI和游戏等数据密集型应用程序。在以前的HBM3成功的基础上,SK Hynix提供了市场上表现最高的DRAM芯片。该公司预计,HBM3E的成功数量生产以及其作为第一个HBM3提供商的开创性角色将增强其在AI记忆市场中的领导能力。

- 2022年11月(发布):Micron Technology,Inc。推出了其高级1β(1-beta)DRAM技术,并开始运输资格样品以选择芯片组合作伙伴和智能手机制造商。这种创新的DRAM解决方案旨在通过提供卓越的性能和能源效率来实现高度响应的应用

- 2022年11月(合伙企业):Infineon Technologies AG和台湾半导体制造公司有限公司(TSMC)合作将TSMC的电阻RAM(RRAM)非挥发性内存(NVM)技术整合到Infineon的Aurix™Microcontroller家族中。这项合作旨在提高微控制器性能,同时通过采用高级RRAM技术,从而大大降低功耗。

全球半导体记忆市场已被细分为:

按类型

- SRAM

- MRAM

- 德拉姆

- Flash ROM

- 其他的

通过应用

- 消费电子

- IT和电信

- 汽车

- 工业的

- 航空航天与防御

- 医疗的

- 其他的

按地区

- 北美

- 欧洲

- 法国

- 英国。

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中东和非洲

- 拉美

常见问题

在预测期内,半导体记忆市场的预期复合年增长率是多少? 预计哪个区域将是预测期内半导体记忆市场增长最快的地区? 预计哪个细分市场将在2031年占有最大的市场份额?