市场定义

市场包括设计和开发不拥有制造设施的半导体芯片的公司。这些公司开发了综合电路,微处理器,芯片解决方案以及其他设备,将生产外包给专业铸造厂。

关键段包括消费电子,汽车,电信,工业应用和数据中心。市场增长是由对先进电子产品,AI和IoT技术创新的需求增加以及在多个行业中对高性能计算解决方案采用的提高所驱动的。

半导体软化市场概述

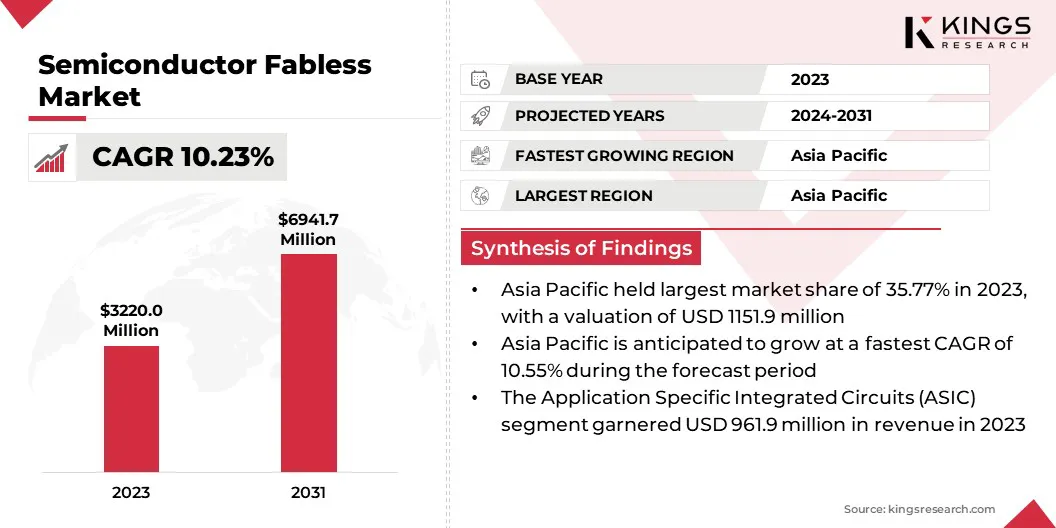

全球半导体的市场规模在2023年的价值为3220亿美元,预计在2031年将从2024年的3.5113亿美元增长到6941.17亿美元,在预测期间的复合年增长率为10.23%。

通过对消费电子,汽车,电信和工业自动化等行业的高级电子设备的需求不断增长,这种增长促进了这种增长。

Fabless公司利用其在半导体设计方面的专业知识来开发针对特定行业需求的创新解决方案,专注于提高性能,功率效率和小型化,以满足不断发展的技术需求。

在半导体Fabess行业运营的主要公司是Nvidia Corporation,Qualcomm Technologies,Inc。,Broadcom,Inc。,Advanced Micro Devices,Inc。,Mediatek,Marvell Technology,Inc。,Novatek Microelectronics Corp.,Realtek Semiconductor Corp. Renesas Electronics Corporation。,Himax Technologies,Inc。,Bigendian和LSI Computer Systems,Inc。

不断扩大的电动汽车(EV)部门以及智能设备和数据中心的不断增长进一步扩大了对复杂半导体组件的需求。

Fabers公司优先考虑设计创新,并与专门的铸造厂建立战略合作伙伴关系,使他们能够提供发挥高效,高性能的芯片。这种方法允许快速适应行业变化,从而支持持续的市场扩张。

关键亮点

2023年,半导体的制度行业规模为3220亿美元。 从2024年到2031年,市场预计将以10.23%的复合年增长率增长。 亚太在2023年的市场份额为35.77%,估值为1.1519亿美元。 该应用程序特定的集成电路(ASIC)细分市场在2023年获得了9.619亿美元的收入。 预计到2031年,消费电子产品将达到1.860亿美元。 预计北美将在预测期内以10.13%的复合年增长率增长。

市场驱动力

Foundry协作和IoT驱动的需求

该市场正在见证大幅增长,这是由于扩大了Fabless半导体公司和铸造厂之间的合作而推动的。这些伙伴关系为下一代半导体解决方案所必需的高级过程技术提供了访问。

随着汽车行业将更多的数字,传感器和混合信号功能整合在一起,这些合作伙伴关系可以使Fables公司能够生产高性能汽车芯片 这可以提高车辆的安全性,舒适性和连通性。

通过利用高级节点技术,Fabless公司可以满足对复杂汽车电子产品的日益增长的需求,同时确保成本效率和更快的生产周期。

2025年1月,Elmos半导体SE扩大了与三星铸造厂的合作,以增强其制造制造策略。这种合作伙伴关系使Elmos访问三星的下一代流程技术,以解决汽车应用程序,以满足对车辆中数字,传感器和混合信号半导体解决方案的不断增长的需求。

此外,物联网设备和边缘计算的采用不断上升,这对紧凑和节能的半导体解决方案的需求很强。随着物联网生态系统在跨越智能家居,医疗保健和工业自动化等行业之间的扩展,需要高度集成和低功耗的芯片能够实时数据处理。

紧凑的半导体设计具有增强的功率效率对于最佳性能,更长的电池寿命和改善的热管理至关重要。这种需求促使Fables公司创新并满足不断发展的技术要求。

市场挑战

供应链漏洞

供应链脆弱性会大大破坏生产时间表,并影响半导体Fables市场的产品可用性。这些公司专注于芯片设计,同时依靠第三方铸造厂进行制造业,使其容易受到地缘政治紧张局势,贸易限制或区域不稳定性的干扰,或者限制了限制对制造设施的访问权限。

此外,关键原材料(例如硅晶片,稀土金属和先进的包装组件)的短缺,进一步阻碍了生产。

原材料可用性和地缘政治不确定性的波动会增加生产延误和成本。 TTO应对这一挑战,Fabless公司通过与各个地区的多个铸造厂合作,从而减少了对单一来源的依赖,从而使供应商网络多样化。

他们正在进一步利用高级供应链分析 为了改善需求预测,可以实现主动的库存管理和生产调整。

市场趋势

AI处理器和芯片技术

影响市场的关键趋势是在太空探索和科学任务中集成了AI特异性处理器。

这些处理器通过优化功率效率和高性能计算来增强极端条件下的自主决策。它们解决了资源限制和严峻的条件,改善了无人系统中的沟通,导航和任务控制。

2025年2月,一家全球月球勘探公司Ispace,Inc。与Edgecortix Inc.合作,这是一家专门从事能源有效AI加工的Fabless半导体公司,将Edgecortix的Sakura-II AI AI特异性处理器整合到Ispace的Lunar Exploration exporations。这项合作旨在使用EdgeCortix的专利动态神经加速器(DNA)技术和MERA软件框架来增强Cislunar环境中的AI工作负载。

市场的另一个关键趋势是采用chiplet架构,这正在改变半导体设计。制造商不是单个整体芯片,而是创建了与单个软件包相结合的较小专业的芯片。此方法提高了性能,灵活性和成本效益。

Chiplet可以为数据处理,人工智能(AI)和高性能计算,提高速度,功率效率和适应能力发展的技术需求来定制组件。

半导体的软木市场报告快照

分割

细节

按类型

微控制器(MCUS),数字信号处理器(DSP),图形处理单元(GPU),应用程序特定集成电路(ASIC),电源管理IC(PMICS),其他

通过最终使用

消费电子,汽车,工业,电信,医疗保健,其他

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分

By Type (Microcontrollers (MCUs), Digital Signal Processors (DSP), Graphic Processing Units (GPUs), Application Specific Integrated Circuits (ASIC), and Power Management ICs (PMICs)): The application specific integrated circuits (ASIC) segment earned USD 961.9 million in 2023 due to its high customization capabilities, making it essential for advanced computing, AI acceleration, and specialized hardware solutions. 通过最终用途(消费电子,汽车,工业和电信):2023年,消费电子市场持有26.74%的市场,这是由于对智能设备,可穿戴设备和家庭自动化产品的需求不断上升,依赖于复杂的半导体设计。

半导体软化市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

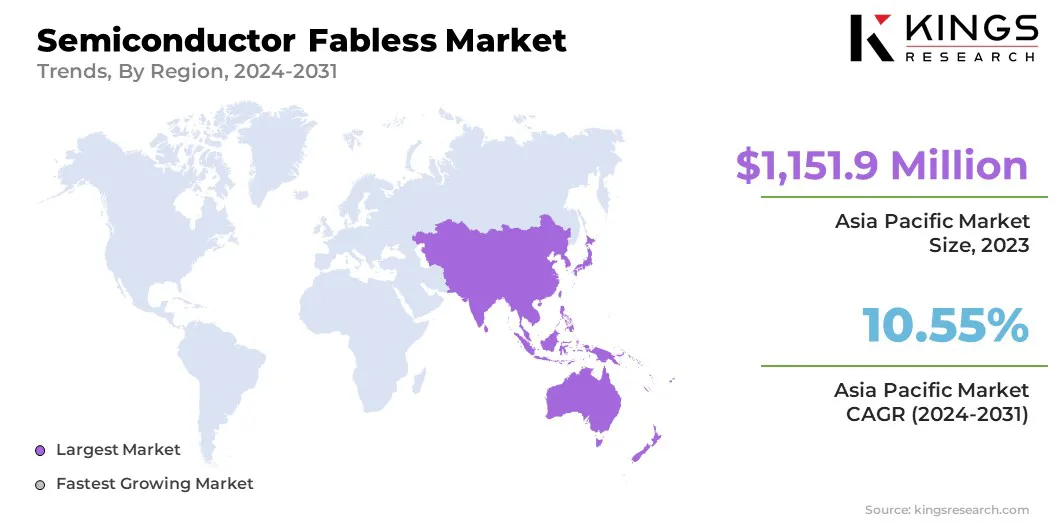

亚太半导体足够的市场在2023年占35.77%的份额,价值为1.1519亿美元。强大的制造生态系统,广泛的供应链和先进的技术能力可以增强这种优势。

区域市场受益于建立良好的铸造厂,强大的研发基础设施以及熟练的工程劳动力,从而促进了半导体创新。

通过增加消费电子产品的采用,扩大5G部署以及对汽车半导体的需求不断增长,进一步促进了区域市场的增长。正在进行的对数据中心,人工智能(AI)和IoT应用程序的投资进一步解决了其作为Fabless半导体开发中心的地位。

2024年2月,电子与IT,技能开发和企业家国务大臣宣布,在SemiconIndia Design Linked Indited激励计划(DLI)方案下,两家位于卡纳塔克邦的Futusedesign半导体Fabless公司。这些公司专门从事沟通和医学技术领域的芯片组和解决方案。

预计在预测期内,北美市场的复合年增长率为10.13%。通过增加需要高级半导体解决方案的新兴技术的投资来促进这种增长。由于云计算服务的兴起,该地区不断扩大的数据中心行业正在加速采用高性能半导体。

北美拥有几家领先的Fables半导体公司,专门设计用于汽车,电信和航空航天部门的尖端解决方案。

此外,北美电动汽车和自动驾驶系统的采用不断上升,这增加了对支持车辆连接,电池管理系统和高级驾驶员辅助系统(ADAS)的专业半导体解决方案的需求。

监管框架

在美国 ,Fabless半导体公司必须遵守由美国工商部下的行业和安全局(BIS)管辖的出口管理法规(EAR),该法规规定了半导体设计和知识产权的出口。在欧洲 半导体行业(包括Fabless公司)遵守欧盟双重使用法规,管理着具有平民和军事应用的敏感技术的出口。 《欧洲芯片法》加强了供应链,并促进研发投资,支持Fabless半导体设计的创新。在日本 ,《外汇和外交法》(FEFTA)规范了为保护国家安全的半导体出口。传输技术时,Fables公司必须遵守日本的战略商品控制框架。

竞争格局

在半导体Fables行业运作的公司可以使高效,定制的半导体解决方案满足消费电子,汽车,电信和数据中心等领域对先进技术的不断增长的需求。

人工智能,机器学习和5G网络的采用不断上升,正在加剧竞争,促使人们专注于高性能,力量和紧凑的芯片设计。

公司正在采用chiplet架构进行模块化集成,提高可扩展性和灵活性。不断扩大电动汽车(EV),自主系统,智能设备和工业自动化的应用程序正在促使市场参与者开发量身定制的解决方案来满足这些不断发展的需求。

此外,边缘计算,医疗保健和连接设备中对定制半导体解决方案的需求不断增加,这迫使公司多样化其产品组合。此外,与铸造厂,IP核心提供商和软件解决方案公司的战略合作对于加速创新和确保与最终用户应用程序无缝集成至关重要。

2024年11月,MacOM Technology Solutions Holdings,Inc。收购了一家专门从事氮化高级氮化芯片的Microwave集成电路和集成的微波炉组件的Fabless半导体公司Engin-IC,Inc。。预计此次收购将增强Macom的设计专业知识,增强其为目标市场服务的能力,并扩大其市场份额,尤其是在国防,通信和微波技术等领域。

半导体软木市场中的主要公司清单:

Nvidia Corporation 高通技术公司 Broadcom,Inc。 Advanced Micro Devices,Inc。 联发科技 Marvell Technology,Inc。 Novatek Microelectronics Corp. Realtek半导体公司 三星电子有限公司 Monolithic Power Systems,Inc。 Cirrus Logic,Inc。 Renesas电子公司。 Himax Technologies,Inc。 Bigendian LSI计算机系统公司

最近的发展(收购/合作伙伴/协议/新项目发布)

2025年3月 ,Mobix Labs,一家专门从事连接解决方案的Fabless半导体公司,收购了RAGE Systems,这是位于马萨诸塞州的射频(RF)设计和制造服务的领导者。这项战略性收购A A增强了Mobix Labs在5G通信,MMWave成像和软件定义的无线电系统中的功能,同时扩大了其客户群和技术组合。2025年2月 ,总部位于日本的Edgecortix Inc.由沙特投资部选出,加入国家半导体中心(NSH)计划。为此,Edgecortix将在利雅得建立一个子公司,支持沙特阿拉伯的2030年愿景目标,以增强半导体创新和人才发展。2025年2月 中小企业和初创企业部(MSS)发起了Fabless创业综合支持项目,以培养韩国的Fables Startups。 该计划将在开发,增长和扩大规模的阶段中选择30家Fables的初创公司,从而提供经济援助,设计资产和公司合作机会。2025年1月 ,Keysight Technologies,Inc。and KD,Inc。合作开发了多目标光学汽车以太网的发射器畸变图。这种进步增强了信号完整性验证,并改善了下一代汽车网络中的合规性测试。 常见问题

在预测期内,半导体足花市场的预期复合年增长率是多少?

预计哪个细分市场将在2031年占有最大的市场份额?