阻垢剂市场

阻垢剂市场规模、份额、增长和行业分析,按类型(磷酸盐、羧酸盐/丙烯酸盐、磺酸盐等)、按方法(阈值抑制、晶体改性、分散等)、按最终用途行业(石油和天然气、采矿、水和废水处理、石化等)和区域分析, 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

阻垢剂是专门的化学解决方案,旨在防止管道、锅炉和冷却塔等工业系统中矿物垢的堆积。通过破坏结晶过程,这些抑制剂提高了运行效率,最大限度地降低了维护成本,并延长了设备的使用寿命。

它们广泛应用于石油和天然气、水处理和发电等领域,对于优化系统性能和确保不间断运行至关重要。

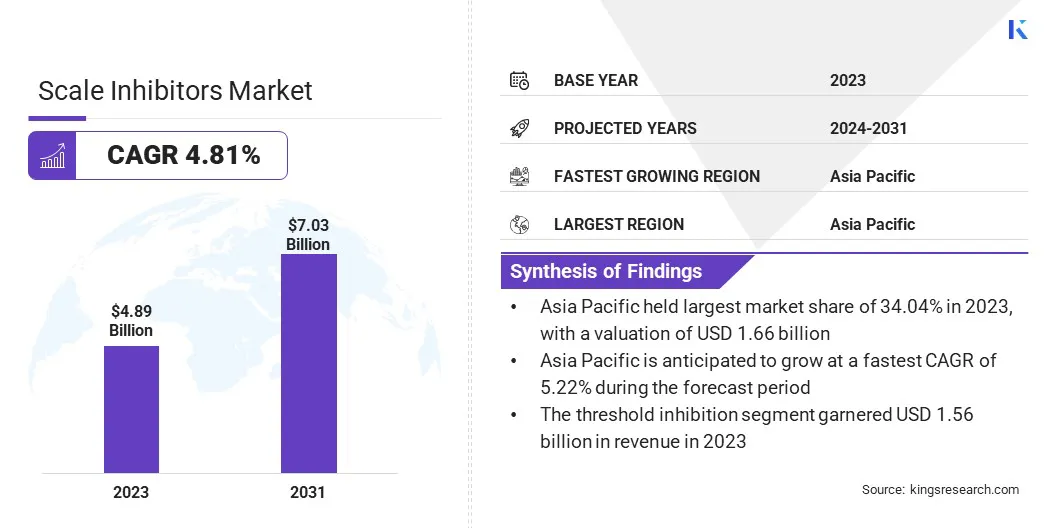

2023年全球阻垢剂市场规模为48.9亿美元,预计将从2024年的50.6亿美元增长到2031年的70.3亿美元,预测期内复合年增长率为4.81%。

在石油和天然气、水处理、发电和制造等行业需求不断增长的推动下,该市场正在稳步增长。

快速的工业化、不断扩大的能源生产活动以及对高效水管理解决方案的需求正在推动市场扩张。化学配方和环保阻垢剂的进步进一步推动了产品的采用。

全球阻垢剂行业的主要公司有巴斯夫、陶氏化学公司、凯米拉公司、索理思、艺康公司、科莱恩、Cortec公司、阿克苏诺贝尔公司、汉高股份公司、贝克休斯公司、Innospec、杜邦公司、伊士曼化学公司、苏伊士集团和威立雅水务解决方案与技术公司。

此外,防垢技术(包括可生物降解和环保抑制剂)的快速进步正在促进产品的采用。增加对基础设施发展的投资,特别是在新兴经济体,以及越来越多地利用海水淡化技术来满足全球水需求,都对市场增长做出了重大贡献。

此外,各行业越来越多地采用先进的阻垢剂来提高成本效率、节能和设备寿命。具有耐腐蚀和生物污垢控制功能的多功能抑制剂的开发正在促进创新和市场扩张。

市场驱动力

“不断增长的工业化和能源需求”

阻垢剂市场正在大幅增长,这主要是由于对高效水处理解决方案的需求不断增长以及石油和天然气行业的快速扩张所推动的。

随着工业化和城市化进程的加快,高效的水管理对于发电、制造和市政水处理等各个行业都至关重要。

阻垢剂可防止管道、锅炉和冷却塔等关键系统中矿物垢的堆积,从而延长设备使用寿命并降低维护成本。对可持续性和节水的日益关注正在促进先进的阻垢解决方案的采用,以提高系统效率并减少水资源浪费。

此外,扩展石油和天然气随着全球勘探、钻探和生产活动的增加,该行业促进了市场扩张。油井、炼油厂和管道中的水垢形成会导致运营效率低下、能源消耗增加和代价高昂的停机。

为了缓解这些挑战,广泛使用阻垢剂来防止矿床在提取和精炼过程中积聚,从而优化性能并延长基础设施的使用寿命。

市场挑战

“日益严重的环境问题和原材料价格的波动”

随着各行业需要更高效、更持久、更环保的解决方案,阻垢剂市场面临着挑战。制造商必须不断投资于研发,以提高产品性能,同时遵守不断变化的监管和行业标准。

传统的阻垢剂通常含有可能引起环境问题的化学物质,因此需要更可持续的解决方案。这种转变需要对先进化学配方、纳米技术和生物技术进行大量投资,以开发具有卓越性能、生物可降解性和较低环境影响的下一代阻垢剂。

阻碍市场扩张的一个关键挑战是原材料价格的波动,这会影响生产成本、供应链稳定性和阻垢剂的定价策略。

基本化学成分的可用性和成本受到全球供应链中断、贸易限制、地缘政治紧张局势和行业需求波动等因素的影响。这些价格波动会给制造商带来不确定性,使其难以保持稳定的生产成本和利润率。

为了应对这一挑战,企业正在采取供应链多元化战略,从多个地区采购原材料,减少对单一供应商的依赖,并优化采购流程。

市场趋势

“转向可持续解决方案和采用智能技术”

在新兴趋势的推动下,阻垢剂市场正在迅速发展,例如转向环保和可生物降解的阻垢剂以及采用智能化学剂量和数字监控技术。

随着环境法规和可持续发展举措的不断加强,各行业正在优先考虑开发和使用绿色阻垢剂,以最大限度地减少对生态的影响,同时保持高性能效率。

可生物降解且无毒的配方越来越多地应用于水处理、石油和天然气以及发电领域,以减少碳足迹并满足严格的环境标准。

此外,物联网(IoT)和人工智能驱动的监控系统的集成正在彻底改变工业过程中阻垢剂的应用。先进的数字解决方案可实现实时秤跟踪、自动化学计量和预测性维护,在优化效率的同时降低运营成本。

通过增强过程控制和资源利用率,同时防止设备故障,智能阻垢解决方案对于卓越运营变得至关重要。随着行业日益加速数字化和自动化,对智能阻垢解决方案的需求预计将上升,从而促进创新和市场扩张。

|

分割 |

细节 |

|

按类型 |

磷酸盐、羧酸盐/丙烯酸盐、磺酸盐、其他 |

|

按方法 |

阈值抑制、晶体改性、色散、其他 |

|

按最终用途行业 |

石油和天然气、采矿、水和废水处理、石化、纸浆和造纸、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他国家/地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023 年,亚太地区占据阻垢剂市场份额 34.04%,价值 16.6 亿美元。快速的工业化、对水处理解决方案不断增长的需求以及石油和天然气等行业的扩张,进一步强化了这种主导地位。发电以及中国、印度和日本等主要经济体的制造业。

此外,快速的城市化导致用水量增加,凸显了住宅、商业和工业应用中对有效水处理技术的需求。

不断扩大的石油和天然气行业导致钻井和炼油活动不断增加,需要高效的规模控制解决方案来维持设备效率。不断扩大的化学和石化工业正在增加阻垢剂的使用,以防止加工装置和冷却系统结垢。

欧洲阻垢剂行业预计在预测期内复合年增长率为 4.83%。这一增长主要归功于严格的环境法规,促使行业采用环保且可生物降解的阻垢剂。

此外,对可持续水管理的投资不断增加,加上石化、发电和市政水处理等行业的强劲存在,正在创造需求。

此外,人们越来越重视减少工业用水量和提高能源效率,这正在促进各行业采用先进的阻垢解决方案。

全球阻垢剂市场的特点是参与者众多,包括老牌企业和新兴企业。市场参与者正在关注创新、产品差异化和战略合作伙伴关系,以加强其市场地位。

他们正在进一步投资研发,以开发符合严格监管标准和可持续发展目标的先进且环保的阻垢剂。

市场参与者正在通过合并、收购和合作进行扩张,以获得竞争地位。对定制和特定应用阻垢剂的需求不断增长,导致了针对石油和天然气、发电、水处理和制造等行业的专用配方的开发。

定价策略和供应链优化仍然至关重要,公司努力在不影响性能的情况下提供经济高效的解决方案。在行业转向可持续替代品的支持下,生物基和混合阻垢剂的采用进一步推动了创新。

常见问题