机器人平台市场

机器人平台市场规模、份额、增长和行业分析,按组件(硬件、软件、服务)、按类型(移动机器人平台、固定机器人平台、海洋和空中机器人平台)、按应用、按最终用户和区域分析, 2024-2031

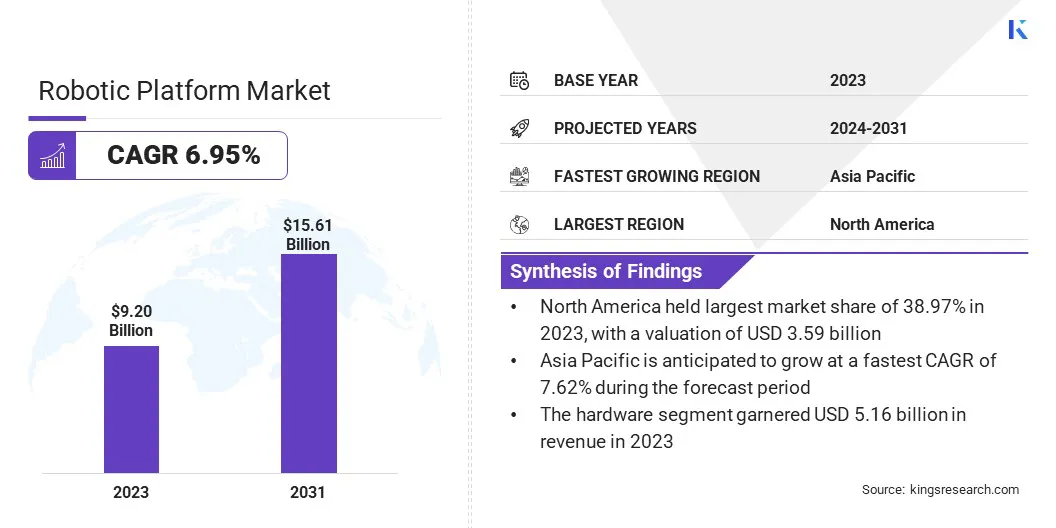

页面: 150 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

立即咨询

页面: 150 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

该市场涵盖商业和工业系统,包括展位硬件和软件,旨在自动化各行业的任务和流程。

这些平台包括自主机器人、机械臂、无人机以及用于制造、物流和医疗保健等应用的其他自动化系统。该报告研究了预测期内影响市场增长的关键驱动因素、行业趋势、区域发展和监管框架。

2023年全球机器人平台市场规模为92.0亿美元,预计2024年为97.6亿美元,到2031年将达到156.1亿美元,2024年至2031年复合年增长率为6.95%。

这种增长主要是由医疗机器人技术的进步推动的。机器人辅助技术的不断创新正在提高医疗程序的精度、速度和安全性,从而在手术和诊断等各个医疗保健领域得到越来越多的采用。

机器人平台行业的主要公司有IBM、Alphabet Inc.、KUKA AG、NVIDIA Corporation、Universal Robots A/S、ABB、KEBA、三菱电机公司、FANUC CORPORATION、川崎重工株式会社、DENSO WAVE INCORPORATED、Dassault Systèmes、Rethink Robotics、Cyberbotics Ltd.、罗克韦尔自动化等。

在人工智能和机器人技术进步的推动下,尤其是在非结构化环境中,市场正在见证显着增长。 人工智能驱动的视觉系统使机器人能够处理不可预测的物品,例如退货和不规则形状的产品。

这种自动化提高了仓库和分拣中心的效率,解决了劳动力短缺问题以及对更快、更准确处理的需求。随着电子商务,机器人解决方案提供可扩展、经济高效的物流和供应链运营优化。

市场驱动力

《医疗机器人技术的进步》

医疗机器人技术的不断进步正在推动机器人平台市场的增长。机器人系统的创新正在提高各种手术的精度和效率,特别是在微创手术中,从而缩短恢复时间、减少并发症并改善患者治疗效果。

因此,医疗保健提供商越来越多地将机器人平台用于更广泛的医疗应用,从诊断到复杂的手术,推动了市场的持续扩张。

市场挑战

“技能和培训差距”

阻碍机器人平台市场扩张的一个关键挑战是技能和培训差距。对高技能专业人员操作和维护机器人系统的需求可能会减缓采用速度并增加培训成本。这可能会给企业造成障碍,特别是在缺乏专业劳动力的行业。

为了解决这个问题,公司可以投资全面的培训计划,与教育机构合作开发专门的课程,并提供持续的支持以确保高效的运营和维护,降低长期成本并加速采用。

市场趋势

“模块化和可扩展的架构”

机器人控制平台模块化和可扩展架构的增长趋势正在影响市场。这种方法允许企业根据特定需求定制自动化系统,确保跨各种应用程序的灵活性和适应性。

随着行业的发展,扩展和集成新技术的能力对于保持竞争力至关重要。模块化设计有助于优化运营、减少停机时间并促进创新,从而在动态环境中提供显着的优势。

|

分割 |

细节 |

|

按组件 |

硬件、软件、服务 |

|

按类型 |

移动机器人平台、固定式机器人平台、海空机器人平台 |

|

按申请 |

工业自动化、军事与国防、医疗保健、物流与仓储、农业、研究与教育 |

|

按最终用户 |

汽车、电子、医疗机构、国防机构、电子商务和零售、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年北美机器人平台市场份额约为38.97%,价值35.9亿美元。随着物流、汽车和医疗保健等行业越来越多地采用自动化,这种主导地位得到了加强。

该地区强大的技术基础设施、高额研发投资以及强大的制造基地为其领先地位做出了重大贡献。此外,主要参与者的存在以及对解决劳动力短缺和提高运营效率的先进自动化解决方案不断增长的需求巩固了北美的市场主导地位。

亚太地区机器人平台行业在预测期内将以 7.62% 的复合年增长率增长。这种增长得益于快速工业化、自动化采用的增加以及对先进机器人技术的大量投资。

该地区不断扩张的制造业,尤其是中国、日本和韩国等国家的制造业,正在推动工业自动化、物流和其他领域对机器人解决方案的需求。

此外,智能工厂的兴起、政府推动人工智能和机器人技术的举措以及对具有成本效益的自动化不断增长的需求正在加速区域市场的增长。

机器人平台行业的公司正在开发软件来简化机器人的编程和管理过程。他们的目标是创建通用平台,以便在各种机器人系统之间轻松集成和移植。

这些平台通常融入人工智能,从而实现更快的通信和先进的功能。目标是让一般软件开发人员更容易使用机器人技术,减少对专业知识的依赖并促进跨行业创新。

最新动态(并购/合作/新产品发布)

常见问题