机器人出租车市场

机器人出租车市场机器人出租车市场

Robotaxi 市场规模、份额、增长和行业分析,按组件(摄像头、激光雷达、雷达、超声波传感器等)、按车辆类型(乘用车、班车/货车)、按自主级别(4 级、5 级)、按推进力和区域分析, 2025-2032

页面: 200 | 基准年: 2024 | 发布: October 2025 | 作者: Swati J. | 最近更新 : October 2025

立即咨询

机器人出租车市场机器人出租车市场

页面: 200 | 基准年: 2024 | 发布: October 2025 | 作者: Swati J. | 最近更新 : October 2025

机器人出租车是一种自动驾驶汽车,旨在提供按需乘车服务,无需人类驾驶员。这些车辆配备了先进的传感器技术、基于人工智能的导航系统和数字预订平台,可实现安全高效的客运。

市场范围包括电动、混合动力和燃油汽车类型。服务模式涵盖从传统的网约车到汽车共享和短期租赁解决方案,反映了满足不同城市出行需求的多样化商业方式。

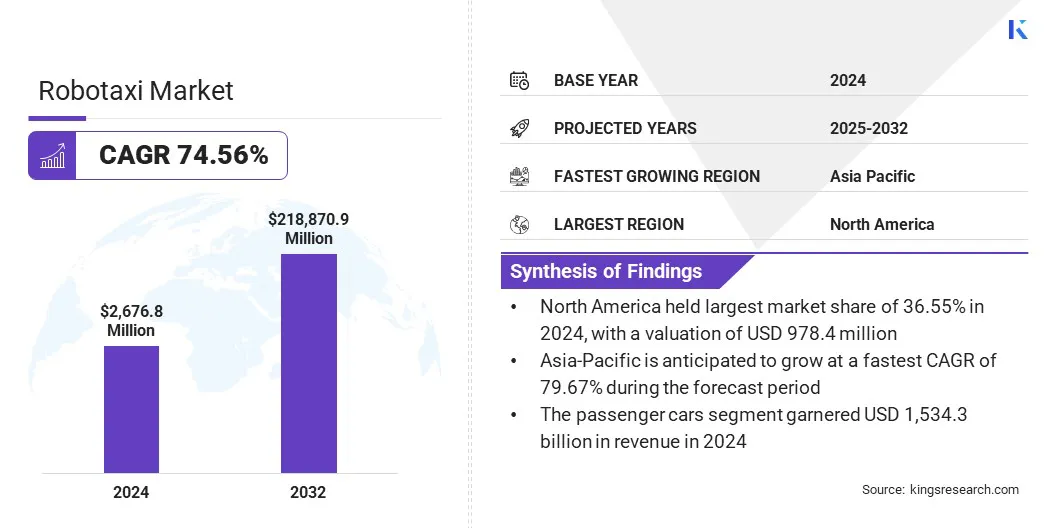

2024年,全球机器人出租车市场规模为26.768亿美元,预计将从2025年的44.322亿美元增长到2032年的2188.709亿美元,预测期内复合年增长率高达74.56%。

该市场主要是由对具有成本效益、可持续的出行解决方案不断增长的需求推动的。此外,自动驾驶车辆技术的进步正在提高机器人出租车的安全性和可靠性。基于应用程序的叫车和共享出行服务的扩展也推动了市场的采用。

机器人出租车市场的主要运营商包括 Waymo LLC、百度 Apollo、Zoox, Inc.、特斯拉、Pony.ai、WeRide.ai.、AutoX, Inc.、滴滴出行、Motional, Inc.、Uber Technologies Inc.、宝马集团、现代汽车公司、Aurora Operations, Inc.、Avride Inc. 和 DeepRoute.ai。

由于自动驾驶移动解决方案的商业化以及对高效、可扩展和可持续城市交通的需求不断增长,该市场正在经历显着增长。人工智能、传感器技术和电动汽车平台的快速发展正在推动安全可靠的无人驾驶服务的部署。

制造商和技术提供商正在扩大试点计划,建立战略合作伙伴关系,并将机器人出租车与基于应用程序的叫车平台相集成,以满足消费者的需求。投资下一代硬件,车队管理系统和城市交通基础设施进一步促进市场发展。

不断发展的城市化和对高效出行的需求

机器人出租车市场的增长是由对高效、可扩展的城市出行解决方案不断增长的需求推动的。机器人出租车正在通过按需无人驾驶移动服务帮助管理城市拥堵并优化交通流量。不断发展的城市化进一步强化了这一需求基础。

此外,与基于应用程序的叫车平台集成可实现灵活且经济高效的交通。此外,对智慧城市基础设施和监管举措的投资正在促进更广泛的采用,从而推动市场增长。

监管和安全合规性

阻碍机器人出租车市场增长的一个关键挑战是跨地区监管审批和安全合规的复杂性。自动驾驶汽车法规的变化、严格的安全标准和责任问题给大规模部署造成了障碍,并增加了制造商和服务提供商的运营成本。这种监管不确定性可能会减缓采用速度,特别是在政策框架分散或不断变化的地区。

为了应对这一挑战,公司正在与政策制定者合作制定标准化的安全协议和测试指南。此外,试点计划、战略合作伙伴关系和受控城市部署有助于证明可靠性、建立公众信任、促进更顺利的监管审批、减轻与自动驾驶汽车运营。

电动与自主技术的整合

塑造机器人出租车市场的一个显着趋势是将电力推进与自动驾驶技术相结合,以提高运营效率和可持续性。电动机器人出租车可减少碳排放并降低运营成本,而先进的人工智能驱动的导航和传感器系统可改善路线优化、安全性和乘客体验。

车队运营商正在利用这些技术来有效扩展城市交通服务。对电气化和自动化的共同关注正在推动对智慧城市基础设施和共享移动平台的投资,支持采用和市场增长。

|

分割 |

细节 |

|

按组件 |

摄像头、激光雷达、雷达、超声波传感器、其他 |

|

按车型分类 |

乘用车、班车/货车 |

|

按自主程度 |

4 级、5 级 |

|

通过推进 |

电动汽车 (EV)、混合动力汽车、燃料电池汽车 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

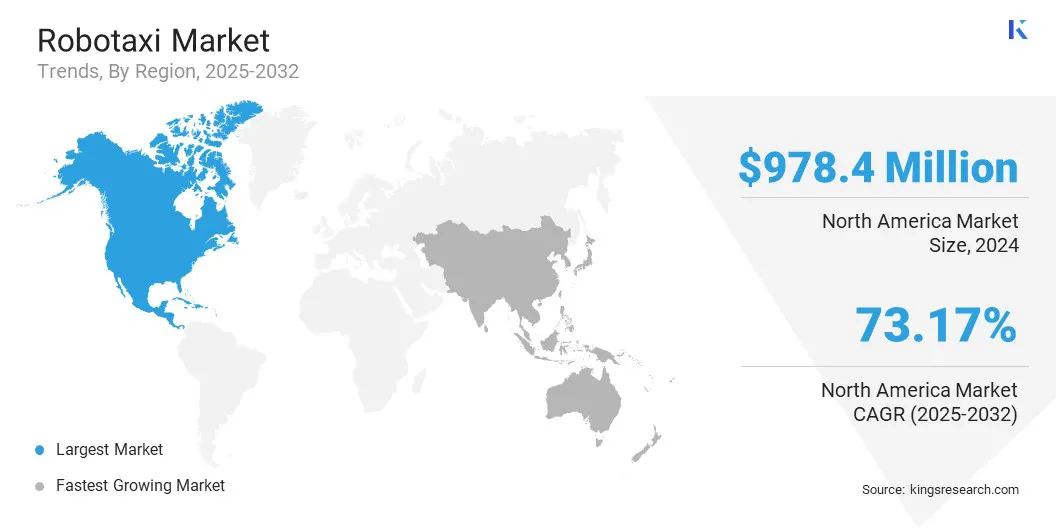

2024年北美机器人出租车市场份额为36.55%,全球市场估值为9.784亿美元。这种主导地位主要通过城市化进程的加快、支持性监管框架和智慧城市基础设施投资得到加强。此外,由技术提供商和叫车平台主导的早期大规模部署的快速扩张正在推动该地区的市场需求。

技术提供商和汽车制造商正在推进人工智能驱动的导航、传感器系统和电力推进,以提高运营效率、安全性和乘客体验。城市交通运营商正在利用基于应用程序的平台来管理车队、优化路线并在主要大都市区提供可扩展的按需交通服务。

亚太地区有望在预测期内以 79.67% 的复合年增长率实现显着增长。这种增长得益于大规模试点部署、消费者采用潜力以及该地区国内市场参与者的投资。中国、日本和韩国等国家处于部署前沿,利用先进的 5G 网络、人工智能集成和车联网 (V2X) 技术来加速商业化。

当地的网约车平台和汽车制造商正在与全球科技公司合作,扩大试点项目并实现早期大规模采用。亚太地区的主要城市中心正在优先考虑自动交通,以减少拥堵、提高环境可持续性并满足不断增长的人口的出行需求,从而促进市场增长。

机器人出租车行业的主要参与者正在实施战略措施以加速市场扩张。公司正在开发模块化和可升级的车辆平台,以促进自动驾驶硬件和软件的快速迭代。与物流、零售和最后一英里交付运营商的合作正在将车队利用率扩展到客运之外。

对数据驱动的预测性维护和车队优化系统的投资正在降低运营成本并提高服务可靠性。此外,各公司正在建立跨境合作伙伴关系并开展国际试点计划,以验证技术、扩大区域影响力并增强消费者对自动驾驶移动解决方案的需求。

常见问题