战术通信市场

战术通信市场规模、份额、增长和行业分析,按组件(硬件、软件)、按平台(陆地、机载、海军、太空)、按技术(无线电通信、卫星通信)、按最终用户和区域分析, 2025-2032

页面: 210 | 基准年: 2024 | 发布: 2025年10月 | 作者: Versha V. | 最近更新: 2025年10月

立即咨询

页面: 210 | 基准年: 2024 | 发布: 2025年10月 | 作者: Versha V. | 最近更新: 2025年10月

战术通信是指军事、国防、应急响应和安全部队在任务或行动期间安全、可靠、实时地交换信息的专用系统。

它包括通过无线电、卫星链路或网络进行语音、数据和视频传输,旨在在充满挑战的环境中运行,确保协调、态势感知和任务成功。该市场包括支持关键任务操作的语音、数据和视频交换的硬件、软件解决方案和服务。

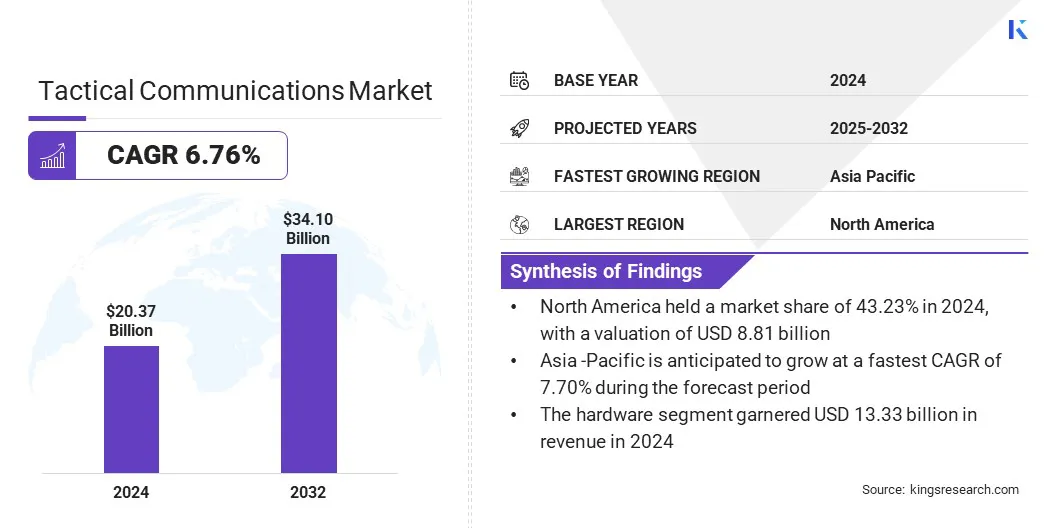

2024年全球战术通信市场规模为203.7亿美元,预计将从2025年的215.7亿美元增长到2032年的341.0亿美元,预测期内复合年增长率为6.76%。

软件定义无线电 (SDR) 和基于 IP 的通信等先进技术的日益普及推动了市场增长。军事和紧急行动中对安全、可互操作通信的需求不断增长,进一步支持了下一代战术通信解决方案的开发和部署。

战术通信市场的主要公司包括 BAE Systems、Motorola Solutions, Inc、Bittium Corporation、CODAN Limited、EFJohnson Technologies、Elbit Systems Ltd、General Dynamics Mission Systems, Inc、Indra Sistemas S.A.、Iridium Communications Inc、L3Harris Technologies, Inc、Leonardo DRS, Inc、Northrop Grumman Corporation、QinetiQ Group、Rohde & Schwarz GmbH & Co. KG 和 Thales Defense & Security, Inc。

市场参与者越来越关注开发可部署的战术防御网络,这正在加速先进通信解决方案的采用。此外,将高性能技术与数字化专业知识相结合正在增强安全和弹性的网络能力。

全球国防支出不断增长

全球国防支出的增长是推动战术通信市场增长的主要因素。预算的增加使政府能够实现指挥、控制和通信 (C3) 基础设施的现代化,并采用增强战场连通性的下一代系统。

国防军正在优先考虑安全、实时的信息交换,以支持以网络为中心的战争、联合作战和快速决策。这种不断增长的投资正在加速软件定义无线电、基于卫星的通信链路以及跨陆地、空中和海军平台的加密数据网络的部署。

战术网络中不断上升的网络安全威胁

阻碍战术通信市场增长的一个关键挑战是针对战术通信网络的网络安全威胁不断增加。这些网络在军事和紧急行动期间传输关键和敏感数据,使其容易受到黑客、干扰、拦截和恶意软件攻击。高级持续威胁和电子战战术可能会破坏通信并影响任务的成功。

为了应对这一挑战,市场参与者正在投资先进的安全解决方案和弹性网络架构。他们正在集成端到端加密、多因素身份验证和安全软件定义无线电 (SDR) 平台。公司还在开发人工智能驱动的威胁检测系统和入侵防御工具,以实时识别和减轻攻击。

增加移动广告的使用-用于弹性通信的临时网络 (MANET)

影响战术通信市场的一个关键趋势是越来越多地使用移动自组织网络 (MANET) 来实现弹性连接。这些去中心化系统可实现安全、自我修复和可扩展的通信,以适应不断变化的战场条件。

MANET 支持跨不同平台的无缝实时数据交换和互操作性,确保在基础设施有限和竞争环境中提供可靠的性能。这些进步正在推动先进战术通信解决方案的采用,以加强现代防御中的军事行动。

|

分割 |

细节 |

|

按组件 |

硬件(无线电、天线和终端、加固设备)、软件(网络管理软件、安全通信平台、维护和支持服务) |

|

按平台 |

陆地、机载、海军、太空 |

|

按技术 |

无线电通信、卫星通信、时分复用、下一代网络 |

|

按最终用户 |

国防军、国土安全、执法、救灾 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,北美战术通信市场份额占全球市场的43.23%,估值为88.1亿美元。这种主导地位归因于支持军事基础设施现代化和先进通信系统采用的国防预算不断增加。

对安全、可靠和可互操作连接的需求不断增长,以实现关键任务军事和紧急行动,这正在推动市场增长。此外,区域市场参与者通过战略收购积极扩大其产品组合和能力,进一步推动了整个北美市场的增长。

亚太地区在预测期内的复合年增长率预计为 7.70%。这一增长归因于亚太地区地缘政治紧张局势的加剧和国防现代化。

政府和国防组织增加对本土国防制造的投资正在减少对进口的依赖,以开发定制的通信解决方案。此外,先进通信技术(包括人工智能辅助网络和软件定义无线电)的快速采用正在推动该地区的创新和增长。

战术通信行业的公司正在通过集成先进的硬件和软件解决方案来扩展其产品组合,以提供安全且可互操作系统的系统。他们正在投资研发,以增强人工智能辅助网络、软件定义无线电和弹性通信平台的能力。

市场参与者还注重战略伙伴关系和协作,以加速创新、提高部署速度并扩大在关键地区的影响力。此外,他们正在增强产品供应,以满足不断变化的战场需求,确保城市和偏远地区的关键任务连接。

常见问题