合成燃料市场

合成燃料市场规模、份额、增长和行业分析,按原料(生物质、天然气、煤炭等)、生产工艺(费托合成、甲醇合成、电解、煤液化)、最终用途(运输、发电、工业、其他)和区域分析, 2025-2032

页面: 170 | 基准年: 2024 | 发布: 2025年9月 | 作者: Swati J. | 最近更新: 2026年3月

立即咨询

页面: 170 | 基准年: 2024 | 发布: 2025年9月 | 作者: Swati J. | 最近更新: 2026年3月

合成燃料或合成燃料是通过化学合成而非传统石油精炼生产的液体或气体能源载体。它们可以源自煤炭、天然气、生物质或捕获的二氧化碳与氢气的结合。

生产途径,包括费托合成和电能转化为液体(PtL)工艺,可实现大规模应用。当与可再生能源和碳捕获技术相结合时,合成燃料可作为传统化石燃料的低碳替代品。它们与现有存储、分配和燃烧基础设施的兼容性使其成为交通和工业部门脱碳的关键组成部分。

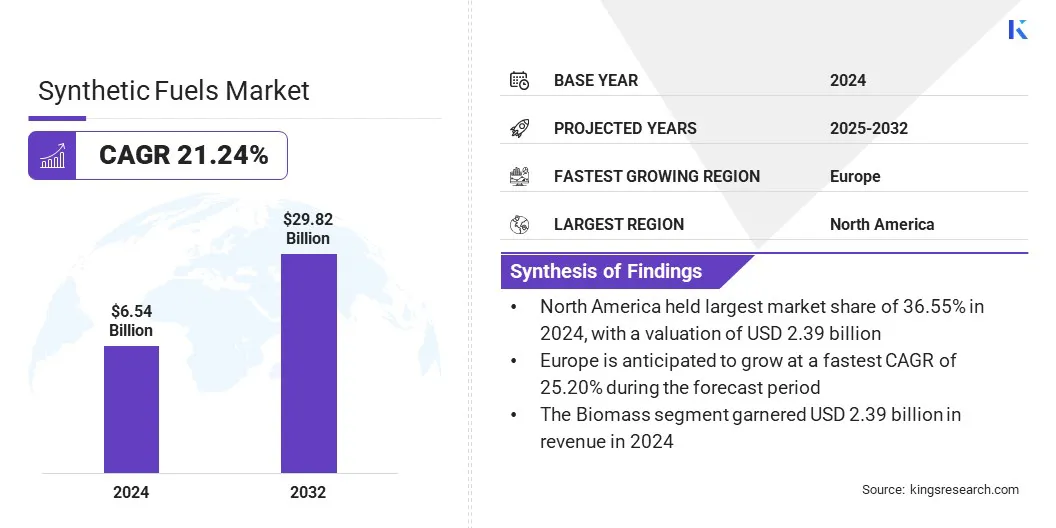

2024年全球合成燃料市场规模为65.4亿美元,预计将从2025年的77.4亿美元增长到2032年的298.2亿美元,预测期内复合年增长率为21.24%。这种扩张是由于航空、航运和制造等行业越来越重视减少碳排放而推动的。

此外,对电力转化为液体和碳捕获技术的投资不断增加,对合成燃料作为可持续替代品的需求不断增加,合成燃料与现有基础设施兼容,同时支持全球脱碳目标。

合成燃料市场的主要公司有壳牌、沙索、埃克森美孚公司、TotalEnergies、BP p.l.c.、Eni S.p.A.、中国能源投资集团有限公司、NESTE、PetroSA、Gevo、Dakota Gasification Company、Phillips 66 Company、Chiyoda Corporation、Qatar Energy和LanzaTech。

对可持续能源转型的日益重视正在增加工业和运输行业对合成燃料的需求。合成燃料通过替代传统化石燃料,支持航空、航运和重型运输领域的清洁能源消耗,帮助减少生命周期碳排放。

先进的生产技术,例如电转液和气转液工艺,正在提高转化效率,并能够使用捕获的二氧化碳和可再生氢气作为原料。公司正在采用合成燃料解决方案来满足监管排放目标、增强能源安全并支持长期脱碳目标,这使其成为低碳能源策略。

严格的环境法规和脱碳目标

严格的环境法规和全球脱碳目标加速了合成燃料的采用,推动了合成燃料市场的扩张。这些燃料使各行业能够减少生命周期排放,并提供传统化石燃料的可持续替代品。

监管措施正在促使炼油厂和运输部门整合更清洁的燃料选择,而合成燃料也允许与现有基础设施兼容。政府和行业越来越多地投资于生产技术以满足合规性要求,从而产生了对合成燃料的强劲需求。

生产成本高

阻碍合成燃料市场进步的一个关键挑战是与传统化石燃料相比生产成本较高。复杂的转化过程,包括电转液和气转液技术,需要大量的能源输入和先进的基础设施,使得合成燃料的经济竞争力较差。这种成本障碍限制了大规模采用,并对商业可行性提出了挑战。

为了应对这一挑战,公司正在投资流程优化、可再生能源整合以及扩大生产设施以降低成本。战略合作和政府补贴也被用来应对价格挑战并促进采用。

将可再生能源整合到合成燃料生产中

影响合成燃料市场的一个显着趋势是将太阳能、风能和水力发电等可再生能源整合到燃料合成过程中。公司越来越多地采用可再生能源电解来生产绿色氢,合成燃料生产的重要原料。这降低了生产排放,并使合成燃料与循环能源战略保持一致,突出了它们在可再生能源采用中的作用。

|

分割 |

细节 |

|

按原料分类 |

生物质,天然气、煤炭、其他 |

|

按生产工艺 |

费托合成、甲醇合成、电解、煤液化 |

|

按最终用途 |

交通运输、发电、工业、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024 年北美合成燃料市场份额为 21.43%,价值 23.9 亿美元。这种主导地位得到了强有力的政策框架、技术进步和不断增加的投资的支持清洁能源项目。

2024 年北美合成燃料市场份额为 21.43%,价值 23.9 亿美元。这种主导地位得到了强有力的政策框架、技术进步和不断增加的投资的支持清洁能源项目。

该区域市场进一步受益于政府支持的举措,包括美国能源部清洁能源计划和州级低碳燃料标准的资助,这些标准促进了可持续燃料的生产和采用。

航空和运输行业在努力实现严格的减排目标的同时,进一步增加了对合成燃料的需求。此外,私营公司正在增加对电子燃料和电力液化项目的投资,刺激了区域市场的进步。

预计欧洲合成燃料行业在预测期内将以 25.20% 的复合年增长率强劲增长。这种快速增长得益于该地区强大的监管框架和雄心勃勃的气候政策。欧盟的 Fit for 55 一揽子计划和绿色协议等举措通过执行减少温室气体排放的明确规定,刺激了可持续燃料的采用。

此外,欧盟创新基金等专用资金的提供进一步增强了商业化前景。欧洲严格的气候目标、公私合作以及清洁技术的早期采用预计将在预测期内刺激区域市场扩张。

合成燃料行业的主要参与者正在优先考虑技术创新、有针对性的研发和战略合作伙伴关系,以提高生产效率并支持具有成本效益的燃料解决方案。

通过开发先进的合成工艺和整合可再生能源,公司正在实现灵活的原料使用,包括捕获的二氧化碳和绿色氢,从而减少对传统化石燃料的依赖。这些举措与脱碳、可持续性和运营效率等行业优先事项相一致,将合成燃料定位为交通、航空和工业领域可行的低碳替代品。

常见问题