海底和离岸服务市场

海底和近海服务市场规模、份额、增长和行业分析,按类型(检查、维护和修理、海底工程、退役、工程、采购、施工和安装、海底调查等)、按深度(浅水、深水、超深水)、按应用和区域分析, 2025-2032

页面: 148 | 基准年: 2024 | 发布: 2025年8月 | 作者: Antriksh P. | 最近更新: 2026年2月

立即咨询

页面: 148 | 基准年: 2024 | 发布: 2025年8月 | 作者: Antriksh P. | 最近更新: 2026年2月

海底和海上服务包括支持水下和海上基础设施的开发、生产、维护和退役的专业化运营。

主要活动包括海底测量、钻井支持、检查、维修和保养 (IRM)、海底工程、油井干预、退役以及管道、脐带缆和控制系统等海底设备的安装。 这些服务对于海上石油天然气、海上风能、电信、海洋采矿等行业至关重要,确保复杂海洋环境下安全、高效、可靠的运营。

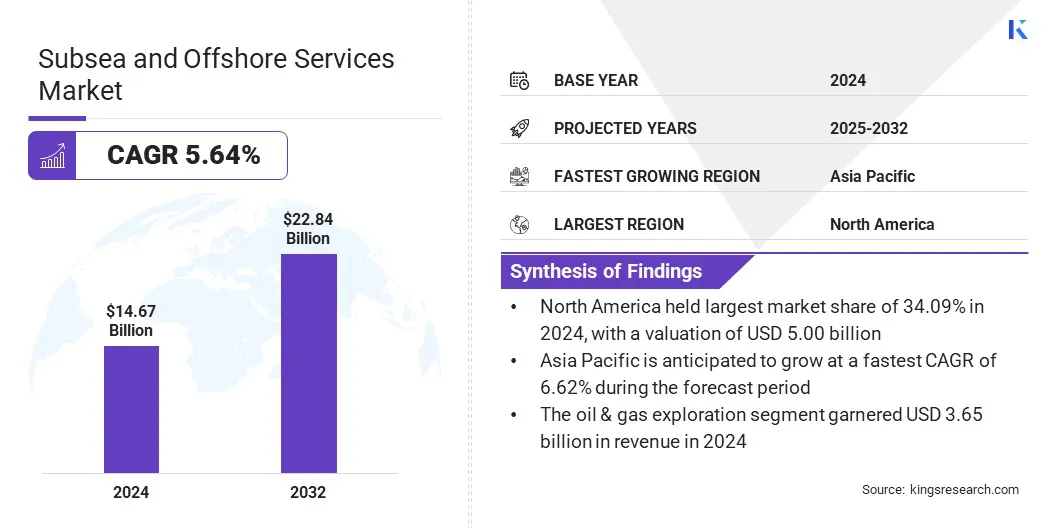

2024年,全球海底和离岸服务市场规模为146.7亿美元,预计将从2025年的154.6亿美元增长到2032年的228.4亿美元,预测期内复合年增长率为5.64%。数字孪生技术和远程监控系统的日益普及正在改变海上和海底作业的管理方式。

数字孪生的物理资产(例如海上钻井平台、管道和海底设备)的虚拟副本可实现实时数据可视化、预测性维护和性能优化。这一趋势正在推动智能海底资产的发展,并使服务提供商能够在市场上提供增值和数据驱动的解决方案。

在海底和离岸服务市场运营的主要公司有 TechnipFMC plc、Subsea7、DEEPOCEAN、McDermott、Royal Boskalis B.V.、Oceaneering International, Inc.、Helix Energy、DOF Group ASA、Fugro、BOURBON、Aban Offshore Limited、Hornbeck Offshore 和 Acteon Group Operations (UK) Limited。

全球向脱碳和可持续能源解决方案的转变正在推动海上可再生能源项目,特别是海上风电场的显着增长。这些项目在其整个生命周期中需要广泛的海底和海上服务,包括现场调查、海底测绘、电缆铺设、基础安装和持续维护。

随着各国(特别是欧洲、亚太地区和美国)制定了积极的可再生能源发电目标,对具有管理海上风电环境中复杂海底运营专业知识的服务提供商的需求不断增长。

这种扩张为海底和海上服务公司提供了一个重大机会,使其投资组合多元化,超越传统的石油和天然气。此外,浮动风电场和先进海上电力电缆的整合预计将增加对创新海底工程和支持服务的需求,创造新的收入来源并支持长期市场增长。

海上风电场投资不断增加

随着全球经济迈向净零未来,海上风电场的投资大幅增加,使其成为清洁能源转型的关键组成部分。欧洲、亚太和北美各国政府正在出台支持性政策、补贴和长期能源目标,以扩大海上风电容量。

这吸引了大量资金投入新的开发项目,包括用于更深水域的浮动风力技术。这些项目依靠海底和海上服务进行现场勘察、海底电缆安装、结构基础放置和持续维护。

增加与脱碳目标相一致的投资正在推动海底领域的技术创新。随着海上风电在全球范围内的规模化,对经验丰富的海上服务提供商的需求不断增加,将其作用扩展到石油和天然气之外,包括可再生能源基础设施开发和生命周期支持。

运营成本高、环境条件恶劣

阻碍海底和海上服务市场进步的一个关键挑战是在偏远和危险的海洋环境中执行水下任务所需的高昂运营成本。

深水和超深水项目需要专用船舶、先进的机器人系统和熟练的劳动力,从而增加了费用。不可预测的天气条件、高压环境和有限的可达性进一步增加了风险和延误,影响盈利能力并阻碍对未勘探的近海地区的投资。

为了应对这一挑战,公司正在采用自主系统、使用数字孪生的预测性维护以及模块化、经济高效的工程解决方案,以优化资源分配、减少风险并提高恶劣海上环境中的运营效率。

自主水下航行器 (AUV) 的日益集成

海底和离岸服务市场正在见证日益一体化的进程自主水下航行器 (AUV)转变检查、监控和维护操作。

AUV 配备先进的传感器、声纳和成像系统,可以在复杂的海底环境中导航并以最少的人为干预收集高分辨率数据。它们能够在没有支援船的情况下在深水和超深水条件下作业,从而通过限制潜水员的参与来降低运营成本并提高安全性。

由于资产完整性和运营效率仍然至关重要,AUV 为检查管道、海底结构和水下设施提供了一种更快、更准确且经济高效的方法。随着行业向数字化和可持续发展的转变,AUV 的部署正在为石油和天然气以及新兴的海上可再生能源行业提供实时决策和预测性维护。

|

分割 |

细节 |

|

按类型 |

检查、维护和修理,海底工程、退役、工程、采购、施工和安装、海底调查、其他 |

|

按深度 |

浅水、深水、超深水 |

|

按申请 |

石油和天然气勘探、海上风能、海底电信、环境监测、国防和监视、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024 年,北美海底和离岸服务市场份额为 34.09%,价值 50 亿美元。美国墨西哥湾广泛的海上石油和天然气业务进一步强化了这种主导地位。

区域市场进一步受益于成熟的基础设施、强大的服务提供商基础以及对海底资产维护、退役和提高石油采收率的大量投资。此外,政府对海上风电项目(尤其是美国东海岸)的支持正在推动对海底测量、电缆敷设和水下施工服务的需求。

主要区域公司越来越多地采用数字孪生技术、ROV 和基于人工智能的监控系统,将北美定位为先进海底作业和海上能源开发的全球中心。

亚太地区海底和离岸服务行业在预测期内将以 6.62% 的复合年增长率增长。这种快速增长得益于中国、马来西亚、印度和澳大利亚等国家海上勘探和生产 (E&P) 活动的增加。这些国家正在大力投资石油和天然气以及海上可再生能源,以确保能源安全并减少对进口的依赖。

此外,中国、台湾、韩国和日本海上风电场的快速发展正在对海底服务产生大量需求,包括基础安装、海底电缆部署以及水下检查和维护。

政府的激励措施、优惠政策和不断增长的私营部门参与正在进一步加速海上基础设施的发展。该区域市场还越来越多地采用自动水下航行器 (AUV)、预测性维护工具和实时数据分析等先进技术来优化运营并降低风险。

海底和离岸服务行业的主要参与者越来越注重通过兼并、收购和合资企业来加强其投资组合,以进入新兴的离岸能源市场,特别是在亚太和欧洲。

此外,市场领导者的当务之急是数字化转型,对远程监控系统、数字孪生、人工智能驱动的资产绩效工具以及通过 ROV 和 AUV 实现的自动化进行大量投资。这些技术正在帮助公司降低运营风险和成本,同时最大限度地延长客户的正常运行时间。

参与者还使服务产品多样化,以满足传统石油和天然气以及可再生能源行业的需求,从而在波动的市场环境中实现长期弹性。

常见问题