空间框架市场

空间框架市场规模、份额、增长和行业分析,按材料(钢、铝、金属合金等)、按结构(单层、双层、三层)、按管(圆形空心型材、矩形空心型材)、按应用和区域分析, 2025-2032

页面: 210 | 基准年: 2024 | 发布: 2025年10月 | 作者: Versha V. | 最近更新: 2025年10月

立即咨询

页面: 210 | 基准年: 2024 | 发布: 2025年10月 | 作者: Versha V. | 最近更新: 2025年10月

空间框架是由互连的支柱组成的三维结构框架,通过刚性的几何图案有效地分配载荷。它提供高强度重量比和设计多功能性,无需内部柱即可实现大跨度结构。

应用包括屋顶系统、中庭、展览厅、体育场馆和交通枢纽,稳定性和美观性都至关重要。建筑、基础设施、航空航天和工业设施等行业采用空间框架是因为其耐用性、材料效率和建筑灵活性。

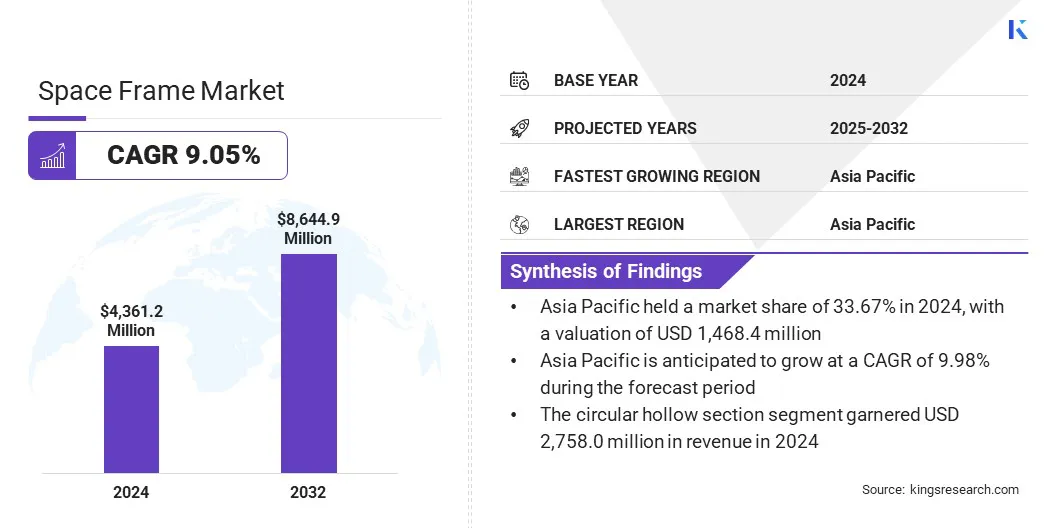

2024年,全球空间框架市场规模为43.612亿美元,预计将从2025年的47.128亿美元增长到2032年的86.449亿美元,预测期内复合年增长率为9.05%。这种增长归因于对轻质耐用结构系统的需求不断增长,这些系统可以有效支持现代建筑项目的大跨度。

体育场馆、机场、展览中心和工业设施越来越多地使用空间框架,提高了设计灵活性、成本效率和长期耐用性,从而推动了市场扩张。

空间框架市场的主要公司有 DSI Spaceframes、Hindustan Alcox Ltd、CST Industries、Metaart Space Frame、Triocon Space Frame Technologies Pvt.。 Ltd.、USKON、Lindner SE、Coremetal、赫伯特(苏州)国际贸易有限公司、Gossamer Space Frames, LLC.、Pillow Space Frame Ltd、山东华谊钢结构机械有限公司、江苏安迪钢结构有限公司、Geeta Industries 和 Metalkarma Engineering Pvt Ltd.

政府、私人开发商和建筑行业对基础设施开发和创新建筑设计的日益重视正在推动跨不同应用的空间框架的集成。此外,制造技术的进步,加上对可持续和材料高效建筑解决方案的投资,正在加速市场的采用和增长。

加强基础设施建设

大型基础设施和现代建筑项目投资的增加推动了空间框架的增长。这些结构提供了轻质、耐用且灵活的解决方案,无需内部支撑即可覆盖大跨度,确保稳定性和美观性。

商业建筑、交通、体育设施和工业综合体等行业越来越多地采用空间框架来提高结构效率、减少材料使用并实现创新的建筑设计。政府主导的城市化举措、公共和私营部门的基础设施投资以及开发商对可持续、具有成本效益的建筑解决方案的关注进一步推动了空间框架的采用。

工程和结构设计的复杂性

工程和结构设计的复杂性对空间框架市场的增长造成了重大障碍。设计和执行空间框架结构需要精确的计算、先进的建模和彻底的结构分析,以确保稳定性、载荷分布和安全性。实施通常需要高技能的工程师、专业的设计软件和细致的协调,这可能会增加项目时间和成本。

规模较小的建筑公司或技术专业知识有限的开发商可能会发现采用空间框架特别具有挑战性,从而与规模较大、资源更丰富的组织产生差距。

商业建筑、交通和体育设施等行业面临着额外的障碍,因为空间框架需要严格的安全性、耐用性和建筑精度标准。缺乏训练有素的人员和复杂结构框架的经验进一步加剧了采用困难。

为了解决这些限制,公司越来越多地投资于先进的工程工具、培训计划以及与专业设计和制造合作伙伴的合作。这些方法旨在简化设计流程、减少错误并加速各种规模项目中空间框架结构的实施。

扩大预制和模块化空间框架的采用

空间框架市场正在经历向预制和模块化建筑解决方案的转变。这是由于对更快的组装、更高的精度和具有成本效益的大跨度结构的需求所驱动的。这些方法可以实现场外制造、简化现场安装并增强质量控制,确保结构稳定性和建筑灵活性。

这种能力对于机场、体育场馆、展览中心和工业设施尤其有价值,因为这些地方的复杂设计和大跨度需要高效的施工方法。

组织和建筑公司越来越多地采用预制和模块化空间框架,以减少劳动力需求、最大限度地减少延误并优化材料使用。先进的制造和模块化技术有助于缩短项目进度、降低成本并提高结构可靠性。这些方法的日益广泛应用使它们成为现代、可持续和高效建筑实践的关键推动者。

|

分割 |

细节 |

|

按材质 |

钢、铝、金属合金等 |

|

按结构分类 |

单层、双层、三层 |

|

通过管 |

圆形空心型材、矩形空心型材 |

|

按申请 |

屋顶结构、中庭和天窗、檐篷和走道、桥梁和人行天桥等 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,亚太空间框架市场份额为33.67%,价值14.684亿美元。这种主导地位归因于快速的城市化、广泛的工业增长以及整个地区大型基础设施项目的大量投资。该地区机场、体育场馆、商业综合体和交通枢纽的建设不断增加,推动了对高效、耐用的空间框架结构的需求。

政府的支持举措、先进制造技术的采用以及对可持续建筑实践的重视进一步增强了增长前景。模块化建筑、预制方法和结构设计能力的不断改进使亚太地区成为市场扩张的关键枢纽。

北美空间框架行业在预测期内将以 9.98% 的复合年增长率增长。这种增长的推动因素是商业、工业和交通基础设施投资的增加,以及对大跨度和建筑灵活结构的需求的增加。

机场、体育场馆、展览中心和商业综合体的扩建建设项目正在利用预制和模块化空间框架来提高效率、降低成本并增强结构可靠性。此外,政府促进城市发展、智慧城市项目和可持续建筑实践的举措正在支持空间框架的采用,从而推动该地区的市场增长。

此外,建筑公司正在优先考虑更快的项目执行、设计的精确性和优化材料的使用,并在先进的制造技术和熟练的工程专业知识的支持下,以推动长期采用。对创新建筑解决方案和耐用、轻质结构的日益重视进一步推动了区域市场的扩张。

空间框架行业的公司通过对先进设计软件、预制技术以及战略合作伙伴关系和收购的投资来保持竞争力。市场参与者正在通过定制设计、轻质和可持续材料以及自动化制造技术来扩展他们的产品,以满足不同的项目要求和不断发展的建筑标准。

此外,他们正在建立区域制造设施,并与工程公司和建筑公司合作,以促进采用并加强项目执行。此外,公司还提供技术支持、设计咨询和培训计划,以提高实施效率并保持竞争地位。

常见问题