软件资产管理市场

软件资产管理市场规模、份额、增长和行业分析,按组件(解决方案、服务)、按部署(本地、云)、按组织规模(中小企业、大型企业)、按应用(BFSI、医疗保健、IT 和电信、零售和电子商务等)和区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: 2026年3月 | 作者: Ashim L. | 最近更新: 2026年4月

立即咨询

页面: 180 | 基准年: 2024 | 发布: 2026年3月 | 作者: Ashim L. | 最近更新: 2026年4月

该市场包括企业解决方案和服务,使组织能够跨本地和云环境跟踪、管理、优化软件许可证并从中获利。市场对于控制 IT 支出、确保供应商合规性和降低运营风险至关重要。市场增长是由云采用、基于订阅的许可以及 BFSI、医疗保健、IT 和电信、零售和电子商务领域不断增加的审计风险推动的。

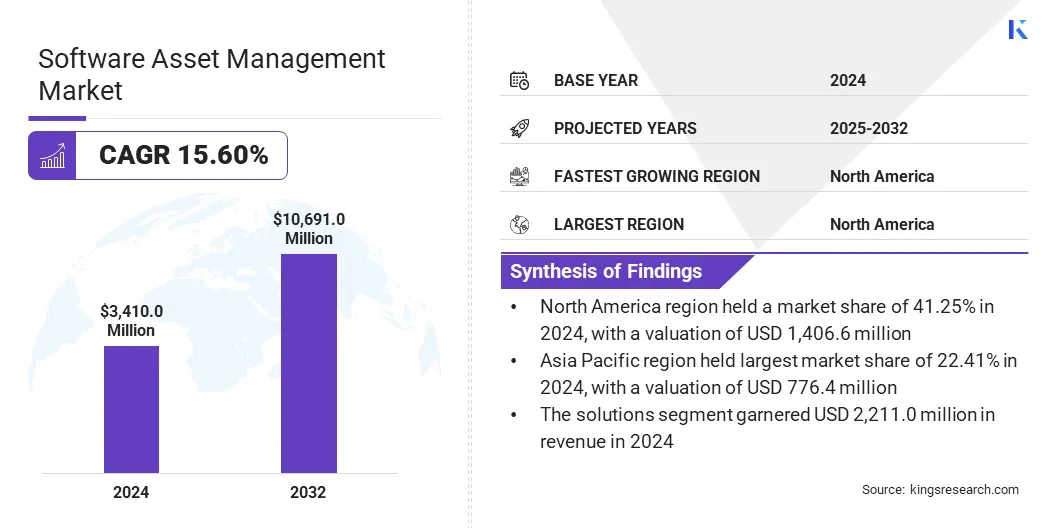

2024年全球软件资产管理市场规模为34.1亿美元,预计将从2025年的38.745亿美元增长到2032年的106.9102亿美元,预测期内复合年增长率为15.6%。软件许可复杂性的增加、云采用的加速以及监管审查的加强推动了这一增长。 BFSI、医疗保健和 IT 企业的使用量不断增长,可实现成本优化、合规性和可扩展的治理,从而在全球范围内创造强劲的近期增长机会。

软件资产管理行业的主要公司有 Flexera、Ivanti、Certero、Eracent、Snow Software、BMC Software、Matrix42、USU Software AG、ServiceNow、Broadcom 等。

软件组合日益复杂、频繁的供应商审核以及向基于订阅的许可的转变正在推动软件资产管理的全球采用。中小企业和大型企业都在实施集成解决方案,以提高成本透明度并确保本地和云环境的合规性。

BFSI、医疗保健、IT 和电信、零售和电子商务的强劲需求进一步加速了市场增长。此外,持续的数字化转型和云迁移举措为供应商提供了提供可扩展、分析驱动的 SAM 平台的及时机会。

混合 IT 基础设施日益复杂,使得跨本地系统、云平台和分散式 SaaS 应用程序的软件使用情况更难跟踪。随着软件支出的增长,组织正在优先考虑成本优化和合规性,以避免计划外费用和供应商审计处罚。

这正在加速采用基于云的软件资产管理解决方案和托管服务,这些解决方案和托管服务提供集中可见性、自动许可证跟踪和风险缓解,从而直接推动软件资产管理市场的增长。

限制软件资产管理市场增长的主要挑战是跨混合本地和云环境集成 SAM 解决方案的复杂性。预算限制和有限的技术专业知识阻碍了中小企业的采用,而分散的软件库存仍然是大型企业的关键障碍。

为了应对这一挑战,供应商正在通过标准化连接器和自动发现工具来增强云原生和混合兼容的 SAM 平台。 与此同时,解决方案提供商正在扩展托管和咨询服务,以支持内部专业知识有限的中小企业,而分析驱动的合规引擎则简化了许可情报并降低了 BFSI 和医疗保健领域的审计风险。

市场正在见证向云原生解决方案的战略转变,该解决方案将自动发现与预测分析优化许可支出。这一趋势使组织能够实时了解软件使用情况,同时主动控制许可成本,从而推动了市场的发展。

云原生平台与自动发现和预测分析相结合,可帮助企业(尤其是 BFSI 和医疗保健行业)最大限度地减少合规差距和审计风险。与此同时,托管服务的日益普及降低了中小企业的运营复杂性,使高级 SAM 功能在日益复杂的 SaaS 环境中更容易使用。

|

分割 |

细节 |

|

按组件 |

解决方案、服务 |

|

按部署 |

本地、云 |

|

按组织规模 |

中小企业、大型企业 |

|

按申请 |

BFSI、医疗保健、IT 与电信、零售与电子商务、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,软件资产管理市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,北美软件资产管理市场占据41.2%的份额,价值14.066亿美元。预计 2025 年至 2032 年,该市场将以 14.8% 的复合年增长率扩张。整个 IT 生态系统中 SAM 的广泛采用以及 BFSI、IT 和电信以及医疗保健行业管理许可成本和降低审计风险的严格软件合规性要求推动了增长。

亚太地区软件资产管理行业预计在预测期内复合年增长率为 16.7%。这种扩张是由中小企业和大型企业加速数字化转型推动的,特别是在零售、电子商务和医疗保健领域。

基于云、以解决方案为主导的产品的采用增加,以可扩展性和降低前期成本为价值,加上持续的 IT 现代化、软件采用率的提高以及许可证治理意识的提高,增强了该地区软件资产管理提供商的长期增长潜力。

全球软件资产管理行业适度分散,包括成熟的企业软件供应商和专业服务提供商。 Broadcom 和 Flexera 等主要参与者通过广泛的 IT 管理产品组合提供集成、可扩展的解决方案,而利基供应商则专注于许可证优化、云治理和托管服务。这种竞争格局促进了持续创新、战略合作伙伴关系以及全球合规能力的不断增强。

常见问题