钠离子电池市场

钠离子电池市场规模、份额、增长和行业分析,按类型(钠盐 (ZEBRA)、钠硫、钠镍氯化物)、按格式(圆柱形、棱柱形、袋装等)、按电解质(水性、非水性)、最终用途(汽车、储能、消费电子产品、电信、工业等)和区域分析, 2026 - 2033

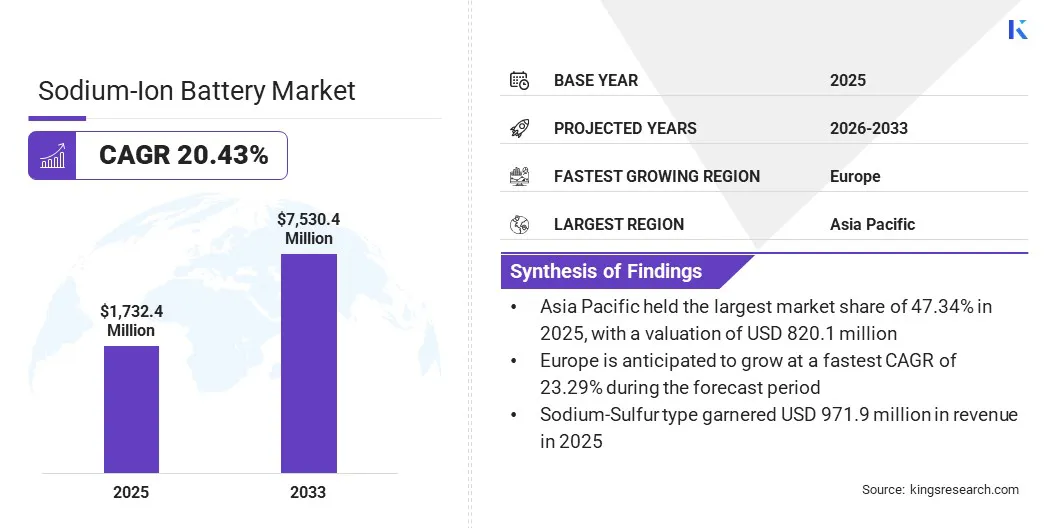

页面: 170 | 基准年: 2025 | 发布: 2026年6月 | 作者: Faizy K. | 最近更新: 2026年6月

立即咨询

页面: 170 | 基准年: 2025 | 发布: 2026年6月 | 作者: Faizy K. | 最近更新: 2026年6月

钠离子电池市场涉及使用钠离子作为主要电荷载体的钠离子电池系统的生产。由于该技术的低成本和电池的快速充电能力,该市场正在日益受到重视。反过来,这使得这些电池适用于各种最终用途领域,从汽车和消费电子产品到大型电网规模的储能系统。

该市场包括多种电池化学成分和配置,例如钠硫电池、氯化钠镍电池 (ZEBRA) 和其他新兴的钠基技术,有多种形式可供选择,包括圆柱形、棱柱形、袋形和其他专门设计。这些电池采用不同的电解质系统,从而提供不同的能量密度、循环寿命、安全性、成本效率和热稳定性,以支持不同最终用途垂直领域的新兴应用。

2025年全球钠离子电池市场规模为173240万美元,预计到2033年将达到753044万美元,预测期内复合年增长率为20.43%。这种显着的增长是由于大规模电网储能系统和汽车终端使用领域对低成本、环保电池化学品的需求不断增长所推动的。此外,钠离子电池能够在大约 12 分钟内达到 90% 的充电容量,并且在 -40°C 至 80°C 的温度范围内表现稳定,使其成为满足寒冷气候下储能需求的首选。

全球钠离子电池行业的主要企业包括CATL、Faradion、海纳电池科技有限公司、Natron Energy、TIAMAT SAS、比亚迪有限公司、Indi Energy、维科、Rechargion Energy Private Limited、AMTE Power、Pylon Technologies Co., Ltd.、三星SDI、LG Chem、辉能科技有限公司和东芝公司。

汽车、固定储能和工业电源等不同最终用户行业的企业正在采用钠离子电池 (SIB),以充分利用其卓越的安全性、低温性能和成本效益。由于钠离子电池的低成本和快速充电能力,市场正在经历向采用钠离子电池的战略转型,特别是对于入门级电动汽车和大型电动汽车可再生能源紧致。此外,锂等关键电池矿物的高成本和供应不稳定进一步推动了向丰富的金属钠基电池化学物质的转变。

钠离子电池采用碳酸钠作为主要原材料,其储量比锂多 1,000 倍以上,且加工成本低 500 倍。根据美国地质调查局 (USGS)截至 2025 年,全球钠储量估计为 470 亿吨,而锂储量为 1.5 亿吨。

此外,碳酸钠价格预计约为每吨 300 美元,而锂价格为每吨 13,000 美元至 80,000 美元,碳酸钠价格稳定,减少了钠离子电池生产面临地缘政治供应冲击的风险。与锂基化学电池相比,这使得钠离子电池以千克为单位的整体成本更低,这是一个主要的驱动因素。

与锂离子电池相比,钠离子电池的能量密度较低,限制了其性能和采用。它们的能量约为 175 Wh/kg,与锂离子电池的 400-600 公里相比,行驶里程较短(最多 350 公里),这使得它们不太适合远程应用,例如电动汽车。此外,对镍、锰等矿产的依赖面临供应链限制,进一步限制了大规模部署。

为了解决这个问题,行业参与者正在推进电池化学和材料创新,以提高能量密度和整体性能。工作重点是增强电极材料、优化电池设计和提高热稳定性,以提高效率和可靠性。这些发展预计将缩小与锂离子电池的性能差距,同时保留钠离子技术的成本和资源优势。

阴极材料的进步,特别是普鲁士蓝类似物 (PBA) 的采用,正在成为一个值得注意的市场趋势。 PBA 提供三维离子扩散通道,可实现快速充电功能,最大限度地减少循环过程中的结构应变,其低成本的铁基化学物质可显着减少对钴基和镍基阴极的依赖。

此外,六氰基铁酸铁(FeHCF)和六氰基铁酸铜(CuHCF)等PBA表现出高比容量、良好的循环稳定性、强结构稳定性、高电压以及相对简单的合成工艺。这使得 PBA 成为具有商业吸引力的钠离子电池阴极选择,与锂离子电池相比,生产成本可能降低 20-30%,并且具有快速充电功能。这反过来又为钠离子电池创造了潜在的增长机会。

|

分割 |

细节 |

|

按类型 |

钠盐 (ZEBRA)、硫磺钠、氯化镍钠 |

|

按格式 |

圆柱形、棱形、袋形、其他 |

|

按电解质 |

水性、非水性 |

|

按最终用途 |

汽车、储能、消费电子、电信、工业、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球钠离子电池市场分为北美、欧洲、亚太地区、中东和非洲以及南美洲。

亚太钠离子电池市场占据了47.34%的大部分份额,到2025年价值为8.201亿美元。这一扩张主要是由于电气化需求不断增长而加速可再生能源部署和电网存储扩张,以及中国、韩国、印度和东南亚等快速增长经济体广泛采用电动汽车。此外,蓬勃发展的工业和商业基础设施,以及中国、日本、韩国和东南亚经济体广泛的技术研究格局,支持了区域市场的增长。

欧洲钠离子电池市场在预测期内的复合年增长率将达到 23.29%,是最快的。这种快速增长主要是由于人们越来越意识到提取和精炼关键电池矿物(包括锂、镓、硼和钨)对社会和环境影响的认识。锂、镍和钴储量集中在少数国家,尤其是占全球锂精炼能力近70%的中国,使欧洲面临地缘政治和贸易干扰,并面临激烈的竞争。

钠基电池因其对抗电池的能力而在欧洲日益受到重视供应链挑战并减少欧洲对中国电池原材料和技术的依赖。

钠离子电池市场的主要参与者正在进行广泛的研究,以提高电极性能、改进电解质配方、提高电池能量密度并扩大试点生产规模,以满足可再生能源、电网集成和电动汽车领域对可扩展储能系统不断增长的需求,从而减少对关键原材料的依赖。

此外,市场参与者正在优先考虑与老牌参与者进行战略技术合作,以推动向钠离子电池技术和电极设计的过渡,同时推进下一代储能和高性能系统的商业化机会。

常见问题