同步定位和测绘市场

同步本地化和地图市场规模、份额、增长和行业分析,按类型(EKF SLAM、快速 SLAM、基于图的 SLAM 等)、按产品(2D SLAM、3D SLAM)、按应用(无人机、机器人、AR/VR、自动驾驶车辆)和区域分析, 2025-2032

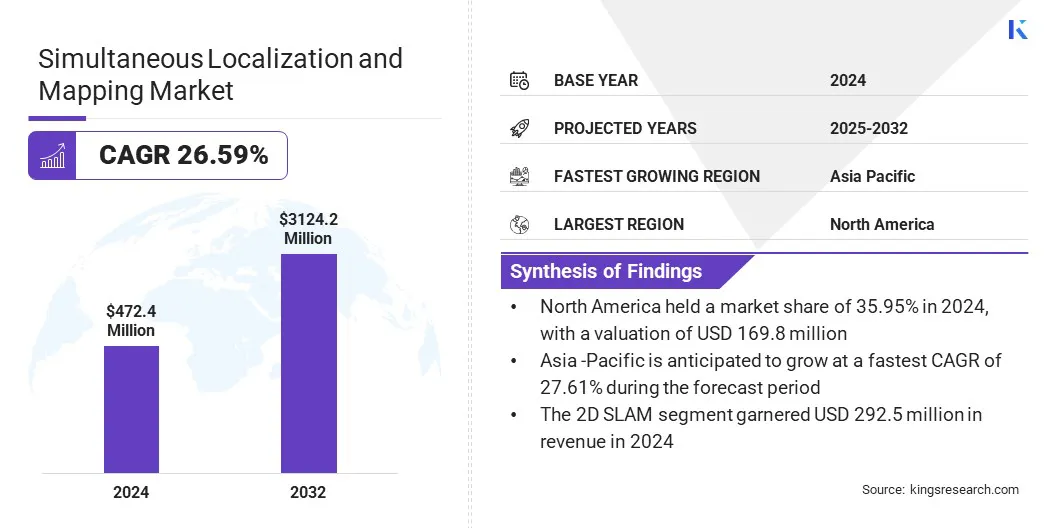

页面: 170 | 基准年: 2024 | 发布: 2025年8月 | 作者: Versha V. | 最近更新: 2026年3月

立即咨询

页面: 170 | 基准年: 2024 | 发布: 2025年8月 | 作者: Versha V. | 最近更新: 2026年3月

同步定位和地图绘制 (SLAM) 是一种计算技术,使机器人、无人机和自动驾驶车辆等自主系统能够创建陌生环境的地图并确定其在其中的位置。

它使用来自激光雷达、摄像头和惯性测量单元 (IMU) 等传感器的数据来执行实时测绘和定位。这支持在 GPS 拒绝或不熟悉的区域进行准确的导航和避障。 SLAM 广泛应用于机器人、增强现实、自动驾驶车辆和无人机系统。

2024年,全球同步本地化和地图市场规模为4.724亿美元,预计将从2025年的5.971亿美元增长到2032年的31.242亿美元,预测期内复合年增长率为26.59%。

SLAM 在物流自动化和仓库机器人领域的日益普及,通过支持自主导航、优化工作流程效率和降低大型设施的运营成本,正在加速市场增长。此外,SLAM 与 AR 和 VR 的不断集成通过实现沉浸式体验和改进空间映射来推动市场发展。

同步定位和地图市场的主要运营商包括 Clearpath Robotics、MAXST Co., Ltd、Qualcomm Technologies, Inc、Martinez Geospatial、Slamcore Ltd、Ouster Inc、FARO、Kudan、NavVis、ABB Ltd、Boston Engineering、Intel Corporation、NVIDIA Corporation、SAMSUNG 和 KUKA AG。

|

分割 |

细节 |

|

按类型 |

EKF SLAM,快速SLAM、基于图的SLAM、其他 |

|

通过提供 |

2D SLAM、3D SLAM |

|

按申请 |

无人机、机器人、AR/VR、自动驾驶汽车、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

北美同步定位和地图市场2024年份额约为35.95%,估值为1.698亿美元。这种主导地位归因于整个地区人工智能驱动的地图和空间数据服务的日益整合。该地区的企业正在投资实时定位和基于云的地图基础设施,以支持自动驾驶技术的进步。

专为自动驾驶功能虚拟测试和验证而设计的导航系统的开发,通过降低测试成本、缩短开发周期和增强安全性,加速了 SLAM 在汽车和移动领域的部署,从而有助于该地区的市场扩张。

此外,该地区的组织正在采用先进的定位和地图平台,可以处理大量实时空间数据,以支持互联和自动化车辆系统,包括自动驾驶和驾驶员辅助应用程序。区域企业继续投资本地化技术,以实现精确导航和空间感知,进一步支持该地区的市场扩张。

亚太地区同步本地化和地图行业在预测期内将以 27.61% 的复合年增长率强劲增长。这一增长归因于该地区增强现实广播和先进感知系统等新兴应用越来越多地采用视觉 SLAM 技术。

主要参与者正在部署 SLAM 解决方案来实现现场活动报道、增强现实内容交付和沉浸式数字体验。除了在工业机器人领域的广泛应用外,这还导致体育、娱乐和数字媒体等领域得到更广泛的采用。不断扩大的应用范围正在加速该地区的商业部署和技术进步。

此外,视觉 SLAM 和边缘人工智能在自主移动机器人中的集成通过实现经济高效且可扩展的机器人解决方案正在推动市场发展。它减少了对激光雷达等昂贵传感器的依赖,并支持动态环境中的实时导航。这一进步正在扩大 SLAM 在物流、制造和医疗保健行业的应用。

SLAM 在物流自动化和仓储机器人领域的采用不断增加

SLAM 市场的一个关键驱动力是 SLAM 技术在物流自动化和仓库机器人。物流和仓库运营商越来越多地采用由 SLAM 技术驱动的自主移动机器人 (AMR),以解决日益增长的供应链复杂性和劳动力短缺问题。这些系统支持高效导航和实时决策,帮助企业保持高生产力和适应性。

SLAM 在动态仓库设置中提供准确的定位和映射,并减少对固定基础设施的需求。这种转变提高了现代内部物流中 SLAM 技术的效率和可扩展性。

跨异构硬件平台的集成困难

跨异构硬件平台的集成困难给 SLAM 市场带来了重大挑战。支持 SLAM 的系统设备通常使用不同的传感器、处理器、操作系统和通信协议,这使得实现无缝互操作性变得复杂。

确保 LiDAR、相机、IMU 和嵌入式处理器等组件之间的兼容性需要广泛的校准和定制。这些不一致可能会导致性能滞后、定位不准确或系统故障。此外,缺乏标准化接口和中间件会增加开发成本,并减慢各种机器人、汽车和 AR/VR 应用程序的部署速度。

为了应对这一挑战,市场参与者正在开发模块化且与平台无关的 SLAM 解决方案。他们专注于构建标准化中间件、API 和传感器融合框架,支持与各种传感器和处理器的无缝兼容。

市场参与者正在投资跨平台 SLAM 库并利用 ROS(机器人操作系统)等开源生态系统。与硬件制造商的战略合作以及采用人工智能驱动的自动校准工具进一步有助于简化集成、缩短开发时间并确保在不同环境和设备上的稳健性能。

视觉 SLAM 在移动机器人领域的应用日益广泛

SLAM 市场的一个主要趋势是在移动机器人中越来越多地使用视觉 SLAM,以实现复杂环境中的实时感知和自主导航。机器人开发人员正在集成基于视觉的系统,将相机数据与人工智能算法相结合,以生成详细的空间地图并跟踪运动,而无需依赖外部基础设施。

这促使智能机器人在仓库、工厂和服务环境中部署。这些进步正在提高定位精度和环境意识,使移动机器人能够在工业环境中实现更大的灵活性、可扩展性和决策能力。

同步定位与建图 (SLAM) 行业的主要参与者正在集成人工智能驱动的 3D 视觉技术,以增强移动机器人系统的空间感知和自主导航。他们专注于提高 SLAM 解决方案的灵活性、准确性和可扩展性,以支持动态、真实环境中的操作。

此外,他们正在优化地图系统以加快设置速度,开发适应不断变化的条件的算法,并完善实时数据处理以确保不间断的性能。

常见问题