机器人牙科市场

机器人牙科市场规模、份额、增长和行业分析,按产品和服务(独立机器人、机器人辅助系统、服务)、按应用(种植学、牙髓学等)、按最终用户(牙科医院和诊所、牙科学术和研究机构等)以及区域分析, 2025-2032

页面: 170 | 基准年: 2024 | 发布: 2025年8月 | 作者: Swati J. | 最近更新: 2026年3月

立即咨询

页面: 170 | 基准年: 2024 | 发布: 2025年8月 | 作者: Swati J. | 最近更新: 2026年3月

机器人牙科涉及使用先进的机器人系统来提高牙科手术的精度、安全性和效率。这些系统有助于种植体植入、根管导航和牙冠预备,提供实时反馈和改进的控制。

通过集成 3D 成像、基于人工智能的规划和引导仪器,它们可确保跨应用程序的一致性和准确性。牙科诊所研究机构采用这些技术来改善临床结果、减少手术时间并尽量减少患者的不适。

制造商提供独立的机器人工具、机器人辅助手术系统和基于服务的平台,帮助牙科专业人员实现工作流程现代化、提高生产力,并以更高的可预测性提供针对患者的护理。

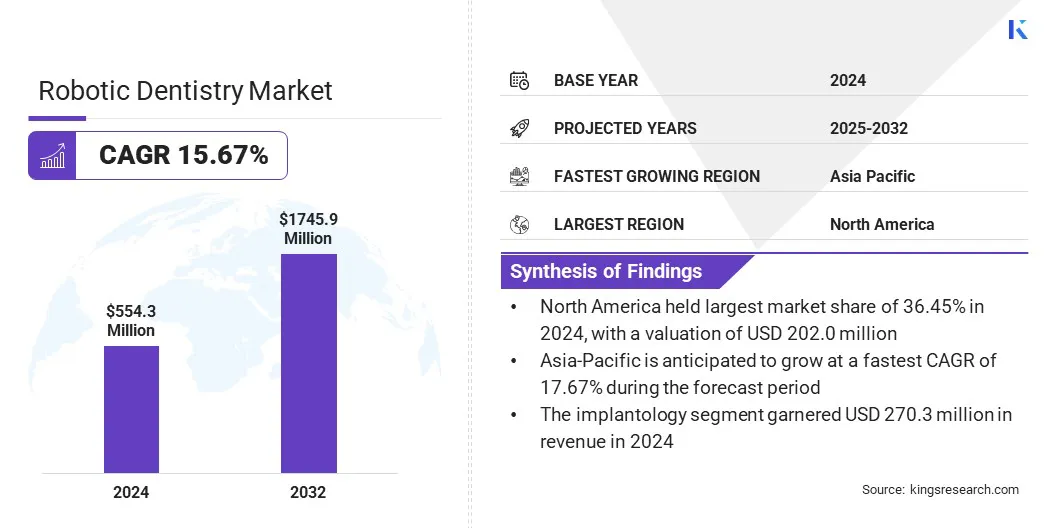

2024年全球机器人牙科市场规模为5.543亿美元,预计将从2025年的6.300亿美元增长到2032年的17.459亿美元,预测期内复合年增长率为15.67%。

这一增长是由于牙科手术(尤其是种植学)对精度的需求不断增长而推动的,其中机器人系统提高了准确性并减少了并发症。诊所越来越多地采用数字工作流程进一步支持机器人技术的集成。

全球机器人牙科市场的主要公司有 Dentsply Sirona、Planmeca Oy、Institut Straumann AG、Neocis, Inc.、Zimmer Biomet、Aseptico Inc、BIOLASE, Inc.、Envista、VATECH、Mectron s.p.a.、Renishaw plc.、PreXion Inc.、雅客智慧(北京)科技有限公司、Perceptive 和北京百会。维康科技有限公司.

对精度、效率和标准化的日益重视正在促进机器人系统在牙科诊所中的采用,特别是在大批量的临床环境中。

机器人牙科平台通过引导导航、实时反馈和微创技术提高种植学和牙髓学的手术准确性。这些系统使临床医生能够减少就诊时间、限制并发症并改善患者的康复结果。

机器人技术还支持与数字工作流程的无缝集成,从而实现高效的治疗计划、3D 成像和人工智能辅助执行。牙科服务提供商越来越多地采用机器人解决方案来优化临床表现、减少手动变异性并满足对一致、高质量牙科护理不断增长的需求。

数字牙科技术的日益采用

数字牙科技术在临床和学术环境中的日益采用推动了机器人牙科市场的增长。牙科诊所越来越多地利用锥形束计算机断层扫描 (CBCT)、CAD/CAM 系统和基于人工智能的诊断来提高治疗准确性和操作效率。

机器人牙科平台的设计旨在与这些技术保持一致,从而实现精确驱动的规划、引导导航以及种植体植入和牙髓治疗等程序的一致执行。

与数字工作流程的无缝集成增强了程序的可预测性并减少了主席时间,从而支持改善患者的治疗效果。对数字基础设施的投资不断增加以及从业者对自动化系统的熟悉程度不断提高,支持了市场的扩张。

资本成本高且可及性有限

阻碍机器人牙科市场进步的一个关键挑战是系统采购和集成所需的大量资本投资。硬件、软件、安装和员工培训的成本是巨大的。

较小的牙科诊所,特别是在保险报销有限或程序量低的市场中,通常发现这些费用很难证明是合理的。这种财务障碍限制了更广泛的采用,并限制了在成本敏感地区获得先进的机器人解决方案。

为了应对这一挑战,制造商正在引入模块化系统和灵活的融资方案以降低进入壁垒。一些公司还提供基于云的服务模型和按使用付费的平台,以降低前期成本,同时实现高精度机器人技术。

机器人平台中人工智能和机器学习的集成

影响机器人牙科市场的一个关键趋势是人工智能和机器学习越来越多地集成到机器人平台中。牙科专业人士正在转向人工智能驱动的系统来进行实时决策、自适应钻孔和术中指导,以提高临床准确性。

这些平台提供预测分析,有助于预测解剖学挑战并在手术过程中调整技术,从而有助于提高手术安全性和个性化程度。该技术支持向数据驱动、针对患者的治疗的转变。此外,制造商正在改进用户界面并自动执行重复任务,以减少临床医生的工作量,帮助市场扩张。

|

分割 |

细节 |

|

按产品和服务 |

独立机器人、机器人辅助系统、服务 |

|

按申请 |

种植学、牙髓学、其他 |

|

按最终用户 |

牙科医院和诊所、牙科学术和研究机构、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球机器人牙科市场分为北美、欧洲、亚太地区、中东和非洲以及南美洲。

2024 年,北美机器人牙科市场份额为 36.45%,价值 2.020 亿美元。先进的医疗基础设施、高手术量和数字牙科技术的快速采用进一步强化了这种主导地位。

该区域市场进一步受益于强大的报销框架、对牙科创新的强劲投资以及积极将机器人系统融入临床实践的完善的牙科诊所和学术机构网络。

美国市场领先企业正在通过产品创新、人工智能集成和临床合作进一步巩固地区主导地位。有利的监管框架和尽早获得尖端技术预计将进一步促进区域市场的扩张。

亚太地区机器人牙科市场在预测期内将以 17.67% 的复合年增长率强劲增长。这一显着的扩张是由不断增长的牙科旅游业、不断增长的医疗保健投资以及数字技术在牙科领域更广泛的采用所刺激的。

中国、日本、韩国和印度等国家正在积极升级其牙科基础设施,并推广先进的机器人系统在临床和学术环境中的使用。牙齿疾病的患病率不断上升、可支配收入不断增加,以及寻求高质量牙科护理的中产阶级人口不断增长,进一步推动了对精准治疗的需求。

地方政府正在通过医疗保健数字化的优惠政策和资金支持技术现代化,特别是在城市中心。本地制造商和国际参与者正在建立战略合作伙伴关系,以扩大市场准入,并为成本敏感的市场定制机器人解决方案,进一步推动国内市场的增长。

机器人牙科市场的领先企业正在优先考虑人工智能集成、精密机器人和成像技术,以简化牙科工作流程并扩大获得高质量护理的机会。战略工作的重点是开发智能系统,以实现微创、准确和可重复的手术。

这些创新正在满足行业对效率、一致性和减轻临床负担的关键需求。公司还强调支持实时诊断和自动化治疗计划的可互操作平台,将机器人系统定位为现代化牙科诊所操作和改善患者治疗效果的重要工具。

常见问题