贵金属催化剂市场

贵金属催化剂市场规模、份额、增长和行业分析,按金属(钯、铂、铑、铱、钌等)、按形式(粉末、颗粒、挤出物和蜂窝、水洗涂层整体)、按应用(汽车、石化、制药、电子和半导体等)以及区域分析, 2026-2033

页面: 160 | 基准年: 2025 | 发布: 2026年1月 | 作者: Antriksh P. | 最近更新: 2026年3月

立即咨询

页面: 160 | 基准年: 2025 | 发布: 2026年1月 | 作者: Antriksh P. | 最近更新: 2026年3月

该市场包括基于铂族金属(例如铂、钯、铑和铱)的材料和催化系统,它们可以加速化学反应,同时在整个催化过程中保持不消耗。这些催化剂可在关键工业过程中实现高反应效率、选择性和稳定性。

其应用涵盖汽车排放控制、石油精炼、化学合成、制药和清洁能源系统,包括燃料电池和氢气生产,支持法规遵从、流程优化和可持续制造。

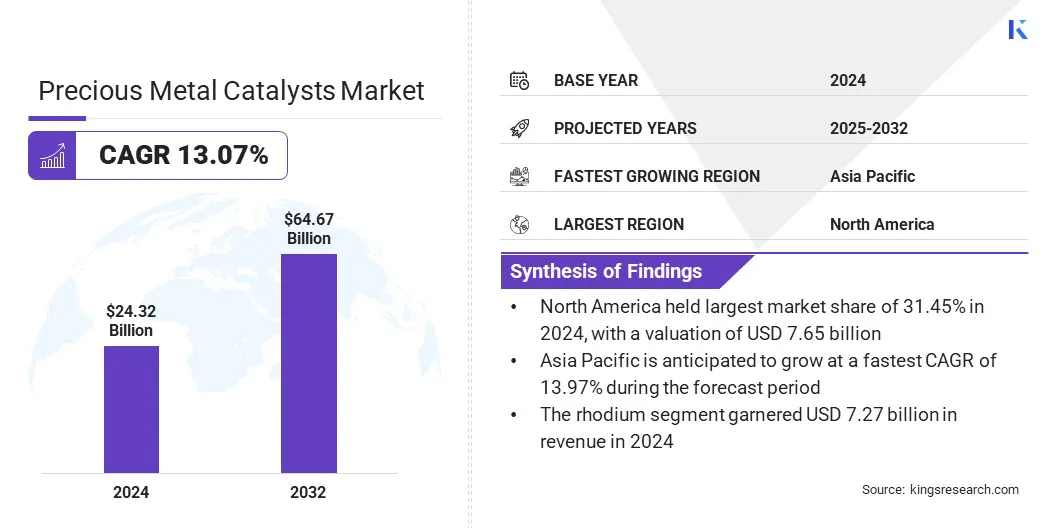

2025年全球贵金属催化剂市场规模为243.2亿美元,预计将从2026年的273.7亿美元增长到2033年的643.7亿美元,预测期内复合年增长率为13.07%。

这一增长的推动因素包括不断发展的车辆排放法规、先进后处理系统的日益采用,以及越来越多地使用铂族金属催化剂来提高排气控制应用中的转化效率和耐用性。

贵金属催化剂市场的主要公司有 ALS LIMITED、Alfa Chemistry、American Elements、BASF SE、Catalytic Products International、CHIMET、Sabin Metal Corporation、Clariant、Honeywell International Inc.、Evonik Industries AG、Umicore、Heraeus Precious Metals、Johnson Matthey、Thermo Fisher Scientific Inc. 和 N.E.化学猫。

贵金属催化剂在药物合成中的使用越来越多,反映出人们越来越依赖铂族金属来实现复杂药物制造过程中的高选择性、反应控制和产量一致性。这些催化剂支持氢化、氧化和碳碳偶联等关键步骤,从而能够有效合成活性药物成分。

由于严格的纯度标准、更短的开发时间以及不断扩大的生物制剂和特种药物管道,需求持续增长。市场参与者正在关注流程优化和成本效率,从而引入新的催化剂来增强可扩展性和监管合规性。

绿色氢项目的扩张越来越依赖先进的催化材料,这些材料可以在苛刻的操作条件下保持高效率。电解槽和燃料电池需要能够加速反应速率,同时保持长期稳定性和最小能量损失的材料。

铂族金属基催化剂由于其优异的电化学性能而受到优选。对大规模氢基础设施的投资不断增加和更严格的性能标准促使开发商采用支持更高产量、延长生命周期和一致运行可靠性的催化剂。

由于铂族金属储量的地理集中,供应链对有限矿区的依赖仍然是一个重大挑战。供应中断、地缘政治风险和监管不确定性增加了催化剂制造商的价格波动和采购风险。

对少数生产国的严重依赖限制了供应灵活性并使长期产能规划变得复杂。这些因素影响汽车、化工和能源领域的成本结构、合同稳定性和投资决策,而这些领域依赖于催化剂的持续可用性。

为了应对这一挑战,行业参与者正在采取多样化的采购策略,增加回收金属的利用率,签订长期供应协议,并投资替代催化剂配方,以减少对地理位置集中的矿区的依赖。

市场受到日益关注催化剂回收和贵金属回收以解决成本压力和供应限制的影响。铂族金属的高价格波动促使制造商和最终用户从报废催化剂中回收有价值的金属。回收提高了材料的可用性,减少了对初级采矿的依赖,并与各行业的可持续发展目标保持一致。

回收技术和闭环供应模式的进步进一步推动了采用。这些努力通过系统的贵金属回收提高资源效率和长期供应安全。

|

分割 |

细节 |

|

按金属分类 |

钯、铂、铑、铱、钌、其他 |

|

按形式 |

粉末、颗粒、挤出物和蜂窝状、水洗涂层整体料 |

|

按申请 |

汽车、石化、制药、电子与半导体、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

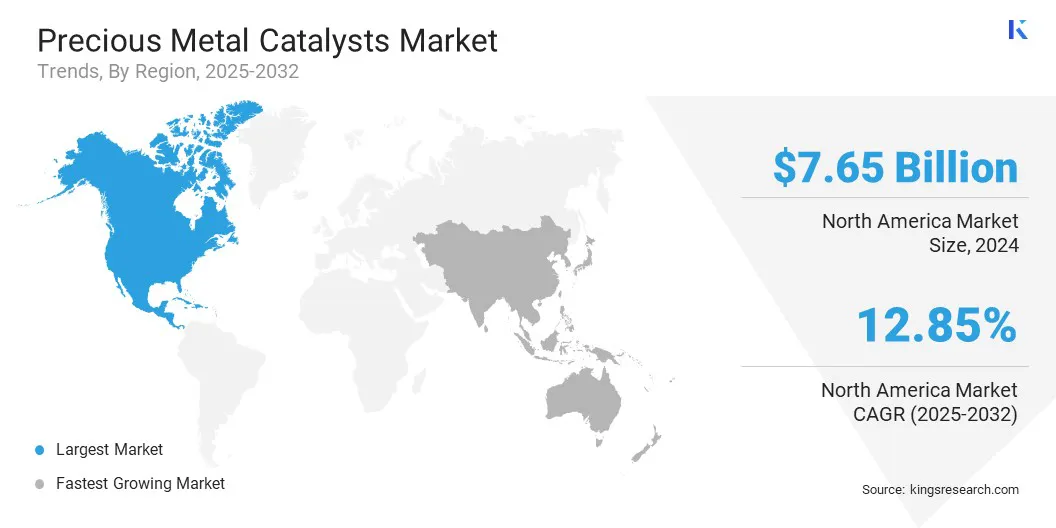

2025年北美贵金属催化剂市场份额为31.45%,价值76.5亿美元。 由于严格的环境法规和工业加工标准的不断升级,该地区广泛采用了先进的催化剂技术。汽车排放控制、石油精炼和工业领域的强劲需求进一步强化了这种主导地位。特种化学品制造业。

成熟的炼油基础设施和对清洁能源系统的持续投资进一步维持了对铂族金属催化剂的需求。药品制造和化学合成活动的强劲发展也有助于稳定消费。此外,完善的回收和回收生态系统可提高材料可用性,稳定供应链并促进区域市场扩张。

亚太地区贵金属催化剂行业预计在预测期内复合年增长率为 13.97%。这一增长主要归因于工业的快速扩张以及汽车、炼油和化学加工行业需求的增加。石化行业产能的加速增加和排放控制技术的不断采用导致了催化剂的广泛消耗。

医药制造业和精细化学品生产的增长进一步增强了对高性能催化剂的需求。扩大对清洁能源技术(包括氢和燃料电池系统)的投资,增加了对铂和铱基催化剂的依赖。该地区具有成本竞争力的制造环境和不断扩大的下游产业支持了销量的持续增长和长期市场扩张。

贵金属催化剂行业的主要参与者正在优先考虑产能扩张,以满足汽车、化学和能源相关应用不断增长的需求。他们正在投资先进的催化剂配方,以提高苛刻操作条件下的活性、选择性和热稳定性。战略重点仍然是加强回收和贵金属回收能力,以管理原材料限制和价格波动。

一些参与者正在跨工业价值链签订长期供应协议,以确保稳定的原料供应。增加对研发的分配支持流程优化和适应不断变化的监管标准。最终用途行业的合作、技术伙伴关系和产品组合多元化仍然是保持竞争地位的核心行动。

常见问题