聚酯薄膜市场

聚酯薄膜市场规模、份额、增长和行业分析,按产品类型(双向拉伸聚酯 (BOPET) 薄膜、金属化聚酯薄膜、全息聚酯薄膜等)、按应用(包装、成像和印刷、工业和电气、其他)、按最终用途行业和区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: 2025年10月 | 作者: Versha V. | 最近更新: 2026年3月

立即咨询

页面: 180 | 基准年: 2024 | 发布: 2025年10月 | 作者: Versha V. | 最近更新: 2026年3月

聚酯薄膜是一种坚固、柔韧、透明的材料,由聚对苯二甲酸乙二醇酯通过挤出和拉伸工艺制成。它以其优异的机械强度、耐化学性和尺寸稳定性而闻名,适合苛刻的环境。

市场涵盖包装、电气绝缘、成像和工业应用。它的用途遍及食品和饮料包装、消费电子产品、太阳能电池板、标签和保护涂层,其中耐用性、透明度和阻隔性能至关重要。

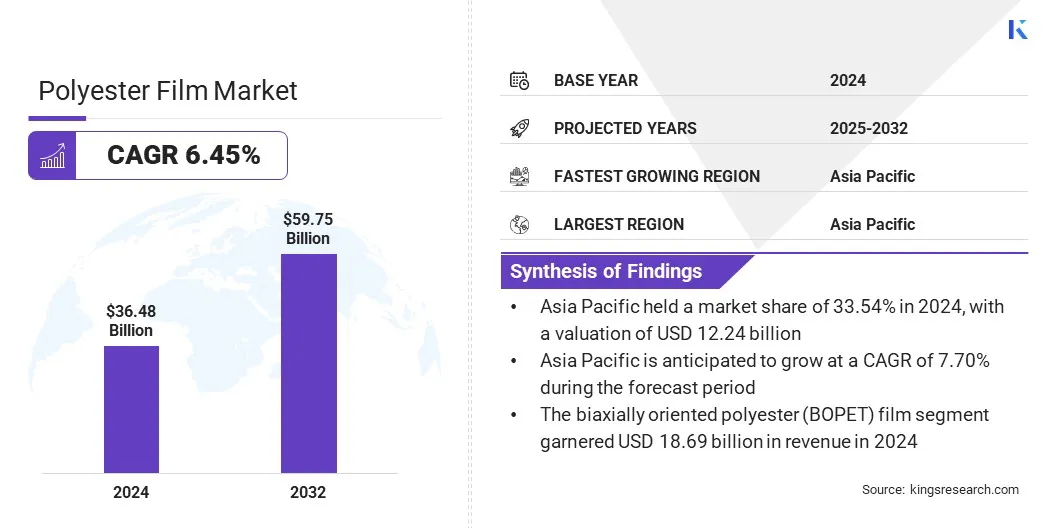

2024年全球聚酯薄膜市场规模为364.8亿美元,预计将从2025年的385.8亿美元增长到2032年的597.5亿美元,预测期内复合年增长率为6.45%。

这一增长归因于食品、饮料和消费品行业对高性能包装材料的需求不断增长,这些材料可提供卓越的强度、透明度和阻隔性能。在电子、太阳能电池板和工业绝缘领域的不断扩大的应用进一步支持了聚酯薄膜的广泛使用,提高了关键环境中的耐用性和运行效率。

聚酯薄膜市场的主要公司有TEIJIN LIMITED.、Mitsubishi Polyester Film GmbH、Esterindustries.com、Jindal Poly Films Limited、Terphane、TOYOBO CO., LTD、Filmquest Group Inc.、The Griff Network、PANAC Corporaiton、恒力集团有限公司、江苏宇星薄膜科技有限公司、合肥Lucky科技工业有限公司、SKC、Polyplex等。 SRF有限公司。

对可持续和可回收材料的日益关注正在促进薄膜生产的创新,以符合环境和监管要求。此外,聚酯薄膜技术的不断进步,加上工业应用的不断扩大,正在推动其广泛采用。

包装应用对聚酯薄膜的需求激增

对高性能包装解决方案的需求不断增长,推动了聚酯薄膜市场的增长,这些解决方案具有卓越的阻隔性、透明度和耐用性。这些薄膜能够防潮、防氧和防污染,确保产品安全并延长保质期。

食品饮料、消费品、电子产品等行业太阳能越来越多地采用聚酯薄膜来提高包装性能、运营效率和产品吸引力。由于消费者对轻质、可持续材料的偏好不断上升,以及监管部门对可回收包装的重视,采用率正在得到加强。这一转变正在增强制造商实现性能、安全和环境目标的能力。

回收和报废管理问题

回收和报废管理问题对聚酯薄膜市场的增长构成了重大障碍。许多聚酯薄膜采用多层或层压结构,难以分离和加工回收。恢复高质量聚对苯二甲酸乙二醇酯从这些薄膜中分离通常需要专门的技术、复杂的处理和大量的投资,这增加了运营成本并限制了回收效率。

技术资源有限的小型制造商或加工商可能会发现实施有效的回收解决方案特别具有挑战性,从而与规模更大、装备更好的竞争对手形成差距。

食品和饮料、电子和包装等行业面临着额外的障碍,因为回收薄膜必须满足再利用的性能、透明度和安全标准。遵守循环经济和可持续发展要求的监管压力进一步加剧了对创新回收策略的需求。

为了解决这些限制,公司越来越多地探索单一材料薄膜、先进的分离技术以及与专业回收商的合作伙伴关系。这些方法旨在提高可回收性、减少对环境的影响并支持可持续增长。

电气和电子行业的采用激增

聚酯薄膜市场正在经历显着的转变,以增加电气和电子行业的采用。对具有介电强度、热稳定性和机械耐久性的高性能薄膜的需求不断增长,进一步推动了这一趋势。

这些薄膜广泛用于电容器、柔性印刷电路、电动机和布线绝缘,在苛刻的环境中提供可靠的性能。这种能力对于消费电子制造商、工业自动化提供商和可再生能源公司来说尤其有价值,因为精确和耐用的材料对于这些公司来说至关重要。

组织越来越多地在先进的电气和电子应用中采用聚酯薄膜,以提高产品性能、运营效率和可靠性。薄膜涂层和高性能变体的创新进一步实现了专业应用、减少材料限制并支持更广泛的技术采用。

聚酯薄膜在电气和电子行业中的日益一体化,使其成为创新、效率和长期市场增长的重要材料。

|

分割 |

细节 |

|

按产品类型 |

双向拉伸聚酯(BOPET)薄膜、金属化聚酯薄膜、镭射聚酯薄膜等 |

|

按申请 |

包装、成像与印刷、工业与电气等 |

|

按最终用途行业 |

食品与饮料、制药与医疗保健、电气与电子、工业与建筑、汽车及其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年亚太地区聚酯薄膜市场份额为33.54%,价值122.4亿美元。这种突出地位归因于快速的工业化、不断增长的制造活动以及对包装、电子和工业应用不断增长的需求。

政府促进可再生能源、电子制造和可持续包装的举措进一步支持区域市场的增长。此外,越来越多地采用可回收和高性能聚酯薄膜,加上生产技术的进步,提高了运营效率和产品性能,使亚太地区成为聚酯薄膜的领先市场。

北美聚酯薄膜行业预计在预测期内复合年增长率为 6.12%。这种增长是由于食品和饮料、电子和汽车等行业对高性能包装、电气绝缘和工业薄膜的需求不断增长而推动的。

扩大可回收和先进聚酯薄膜的采用以及薄膜涂层的创新正在提高产品性能、运营效率和可持续性。此外,对工业基础设施、可再生能源项目和消费电子产品制造的投资正在支持区域市场的扩张。

此外,制造商还注重质量提升、技术升级和环保生产流程,以满足不断变化的监管标准和客户需求。对耐用、多功能和高清晰度薄膜的需求不断增长,进一步推动了国内市场的进步。

聚酯薄膜行业的公司通过投资先进制造技术、可持续薄膜解决方案以及战略合作伙伴关系和收购来保持竞争力。他们生产用于包装、电子、工业绝缘和汽车领域的聚酯薄膜,以满足性能、耐用性和监管要求。

市场参与者正在通过高性能、可回收和涂层薄膜品种来扩展其产品,以满足不断变化的行业需求和专业应用。

此外,他们正在建立区域生产设施,并与技术提供商和加工商合作,以提高供应链效率和市场覆盖范围。此外,公司还提供技术支持、产品开发服务和应用指导,以提高运营效率并保持竞争地位。

常见问题