聚酯纤维市场

聚酯纤维市场规模、份额、增长和行业分析,按类型(聚酯短纤维、聚酯长丝)、按形式(实心、空心)、按等级(PET 聚酯、PCDT 聚酯)、按应用和区域分析, 2025-2032

页面: 200 | 基准年: 2024 | 发布: 2025年10月 | 作者: Swati J. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2024 | 发布: 2025年10月 | 作者: Swati J. | 最近更新: 2026年2月

聚酯纤维是一种由聚对苯二甲酸乙二醇酯 (PET) 制成的合成纺织纤维,具有耐用性、强度和多功能性。聚酯纤维广泛应用于服装、家用纺织品、工业用织物、产业用纺织品以及与天然或其他合成纤维的混纺材料。该市场涵盖用于各种商业、工业和消费应用的聚酯纤维的生产、分销和销售。

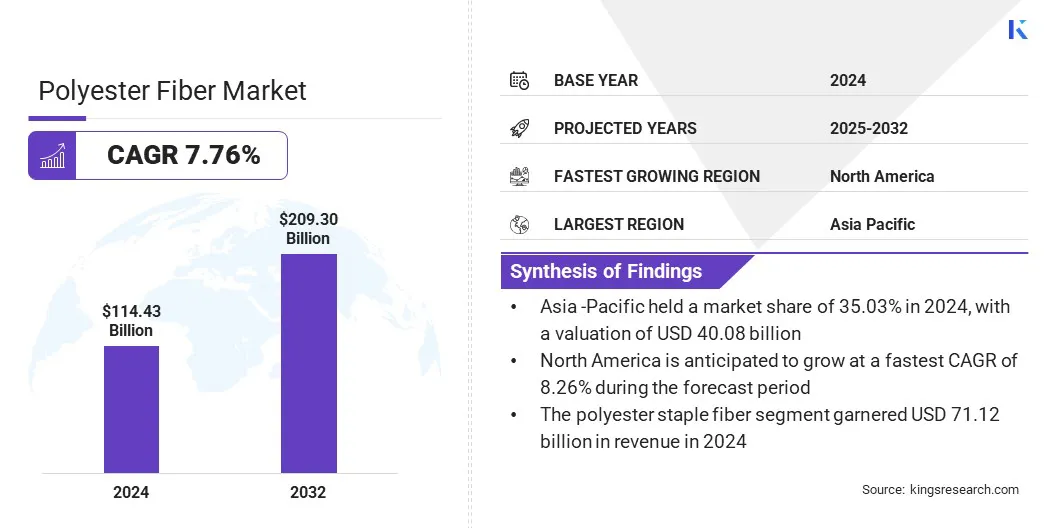

2024年全球聚酯纤维市场规模为1144.3亿美元,预计将从2025年的1229.2亿美元增长到2032年的2093亿美元,预测期内复合年增长率为7.76%。

这一增长归因于服装和家用纺织品对耐用、低维护和经济高效面料的需求不断增长。聚酯纤维在工业和产业用纺织品中的使用不断增加,及其在汽车领域的应用不断扩大,进一步推动了市场的增长。

聚酯纤维市场主要经营企业有Reliance Industries Limited、Indorama Ventures、中国石化仪征化纤有限责任公司、东丽工业株式会社、桐昆控股集团、Alpek Polyester、帝人富龙株式会社、新凤鸣集团、孟买染整有限公司、南亚塑料股份有限公司、恒力集团Co., Ltd、Aditya Birla Group、Huvis Corp、Far Eastern Group 和 UNIFI, Inc.

对可持续聚酯生产的日益关注通过增加再生纤维的可用性和促进循环制造来推动市场发展。此外,再生聚酯纤维的开发正在通过将消费后废物转化为高质量纤维来推进可持续制造。它还提高了资源效率,并鼓励在服装、家用纺织品和工业应用领域更广泛地采用环保聚酯纤维。

对可持续和环保产品的需求不断增加

聚酯纤维市场的增长是由对可持续和环保产品的需求不断增长推动的。回收、可再生和生物基聚酯纤维可减少对环境的影响,同时保持耐用性和多功能性。

对循环性和环境责任的重视促使制造商采用可持续生产工艺并开发环保纤维解决方案。这使得品牌能够满足消费者对服装、家居和工业应用(例如汽车纺织品、过滤材料、工业绳索和网、土工织物和防护织物)的绿色纺织产品的需求和监管要求。

原材料价格波动

聚酯纤维市场的一个关键挑战是原材料成本的波动。聚酯生产严重依赖石油衍生原料,例如精对苯二甲酸(PTA)和单乙二醇(MEG)。全球波动原油价格直接影响这些投入的可用性和定价。这种不稳定性增加了生产成本并阻碍了制造商的供应链规划。

为了应对这一挑战,市场参与者正在投资PTA和MEG生产的后向整合,将这些关键原料的供应内部化,以确保连续性并减少对外部供应商的依赖。参与者还关注再生聚酯生产,以减少对石油基原材料的依赖并满足可持续性要求。

再生环保聚酯纤维的开发

影响聚酯纤维市场的一个关键趋势是再生纤维和环保纤维的不断发展。制造商正在利用消费后塑料废物、废弃纺织品和生物基投入品生产聚酯纤维,以减少对环境的影响并促进循环利用。

这些纤维保持了与原生聚酯相当的耐用性、柔软度和性能,同时满足可持续发展目标。这一趋势支持在服装、家用纺织品和工业应用中采用可持续聚酯解决方案,使品牌能够提供环保产品并提高其供应链的可持续性。

|

分割 |

细节 |

|

按类型 |

涤纶短纤维,涤纶长丝 |

|

按形式 |

实心、空心 |

|

按年级 |

PET聚酯、PCDT聚酯 |

|

按申请 |

纺织服装、家居、汽车、工业、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年亚太聚酯纤维市场份额为35.03%,价值400.8亿美元。这种主导地位是由该地区纺织和服装制造业的快速扩张推动的。

区域参与者增加对再生聚酯和可持续纤维制造的投资正在提高生产能力并支持采用环保聚酯解决方案。此外,越来越多地采用聚酯产业用纺织品包括汽车和建筑业,正在进一步推动整个地区的市场增长。

北美地区预计在预测期内实现显着增长,复合年增长率为 8.26%。这一增长是由于该地区服装和家用纺织品对耐用、经济高效和低维护面料的需求不断增长而推动的。将聚酯与棉、羊毛或其他纤维相结合以增强织物性能和多功能性的混纺面料越来越受欢迎,这支撑了市场的扩张。

由于其强度、耐化学性和耐用性,聚酯在工业和技术纺织品中的应用不断增长,进一步推动了市场的增长。此外,区域参与者在再生、可生物降解和高性能聚酯纤维方面的技术进步正在提高产品质量和可持续性,从而推动聚酯纤维在该地区的更广泛采用。

聚酯纤维行业的主要参与者正在积极扩大产能,以满足服装、家用纺织品和工业应用对聚酯纤维不断增长的需求。他们正在投资技术进步来开发高性能和可持续纤维,包括回收和可生物降解的选择。

此外,参与者还专注于战略伙伴关系和协作,以扩大圆形聚酯纤维的生产,加强供应链,并增加高质量和可持续纤维的可用性。

常见问题