市场定义

该市场包括简化患者获得医疗保健服务、保险福利和治疗支持计划的技术、服务和平台。这些解决方案有助于预约安排、资格验证、福利调查、事先授权、财务咨询和患者成本估算,以改善运营工作流程并减少管理负担。

该报告涵盖了基于解决方案类型、部署模型、最终用户和地理区域的细分。患者访问解决方案应用于医院、诊所、专科诊所和卫生系统,以增强患者体验、加速护理服务、确保准确报销并优化不同医疗保健环境中的收入周期绩效。

患者访问解决方案市场概述

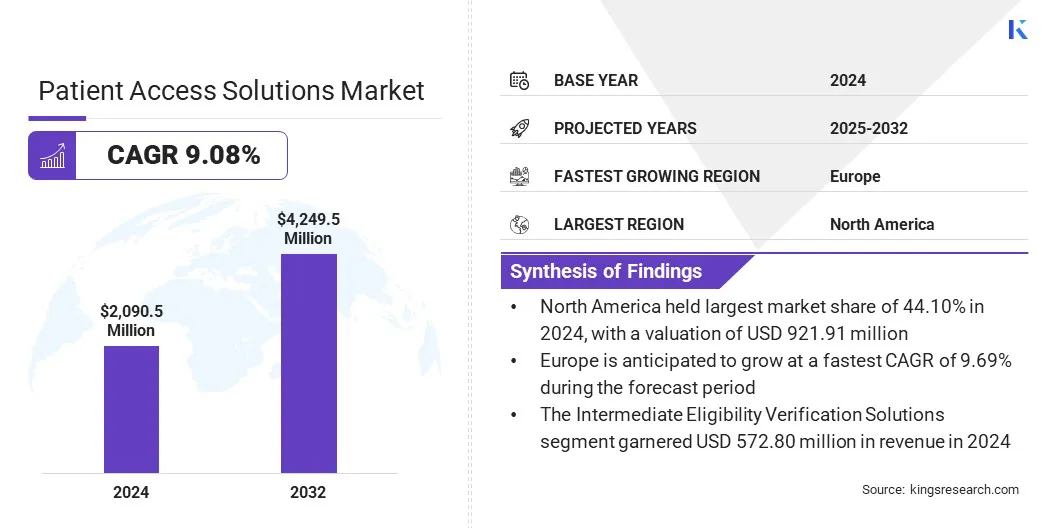

2024年,全球患者就诊解决方案市场规模为20.905亿美元,预计将从2025年的22.604亿美元增长到2032年的42.495亿美元,预测期内复合年增长率为9.08%。

市场的增长主要是由于对医疗数据准确性和付款人合规性的监管要求不断提高而推动的。此外,对简化保险验证和事先授权流程的需求不断增长,通过提高运营效率和患者体验来推动采用。

主要市场亮点:

- 2024 年,患者访问解决方案行业规模达到 20.905 亿美元。

- 预计 2025 年至 2032 年该市场将以 9.08% 的复合年增长率增长。

- 2024年,北美市场份额为44.10%,价值9.2191亿美元。

- 2024 年,事先授权解决方案部门的收入为 5.4771 亿美元。

- 到2032年,软件组件领域预计将达到28.6735亿美元。

- 预计基于云的部署在预测期内的复合年增长率将达到 9.31%。

- 预计欧洲在预测期内将以 9.69% 的复合年增长率增长。

患者访问解决方案市场的主要公司有 MEDHOST、Cerner Corporation、TransUnion LLC、KYRUUS、United BioSource LLC、GAFFEY Healthcare、Stericycle Inc.、FormFast、Cardinal Health、McKesson、AccuReg、Yosi Health、QGenda、Zocdoc 和 Solv Health。

主要市场参与者正在大力投资研发,旨在开发下一代数字平台。这些努力的重点是提高自动化程度、增强互操作性、人工智能驱动的决策支持以及与电子健康记录 (EHR)和支付系统。

公司正在扩展系统功能,以纳入资格验证、授权管理、价格估算和患者参与工具,主要目的是减少付款报销拒绝并增强现金流。

- 2025 年 5 月,Omilia 和 SpinSci Technologies 建立了战略合作伙伴关系,提供首批将企业级对话式 AI 与深度原生 EHR 集成相结合的统一解决方案之一。该联合平台可跨电话、网络和移动渠道提供智能、人性化的自助服务,从而帮助患者安排预约、管理处方并在无需人工协助的情况下完成随访。

是什么推动了患者访问解决方案不断增长的需求?

保险工作流程和电子健康记录 (EHR) 管理等医疗保健系统的管理复杂性不断增加,给提供商带来了越来越大的运营负担。这正在推动先进的患者访问和自动化解决方案的采用。

此外,患者对更快、更透明的护理的期望不断提高,加上更广泛的转向数字健康无缝调度、清晰的财务沟通和 EHR 集成等工具进一步推动了对患者访问平台的需求。

- 2025 年 11 月,Amazon Web Services 推出了与 Amazon Connect 集成的代理 AI,以支持医疗保健提供商的患者验证和预约管理。该解决方案通过与电子健康记录实时集成实现自主、自助服务验证,减少对复杂定制和手动 IT 工作流程的依赖。

患者访问解决方案市场面临的主要挑战是什么?

市场面临着复杂的医疗管理和分散的运营工作流程的挑战。患者访问功能经常分布在多个团队和系统中,导致调度、保险资格验证和事先授权流程效率低下。

这些低效率导致更高的索赔拒绝率、医疗保健提供者的收入流失以及更低的患者满意度。为了应对这些挑战,市场参与者正在投资集成平台,工作流程自动化、与 EHR 系统的互操作性以及数据驱动工具,以简化前端收入周期运营。

哪些创新趋势正在推动患者访问解决方案市场?

在自动化、数字化转型和提高患者参与度的需求不断增长的推动下,市场正在经历加速创新。医疗保健组织正在采用人工智能支持的资格验证、自动事先授权和预测分析来减少管理工作量并最大限度地减少索赔拒绝。

此外,采用基于云的平台、重复性任务的机器人流程自动化以及实时通信工具正在改善报销时间表并提高医疗保健提供者的运营效率。

- 2025 年 8 月,GuideWell 部署了一个人工智能驱动的平台,以实现其事先授权流程的现代化,并减轻整个收入周期运营的管理负担。该公司与思科合作,实施了基于云的机器人流程自动化来处理表格填写、数据输入和资格验证等任务,使人工智能代理能够端到端管理大多数案件。

患者访问解决方案市场报告快照

|

分割

|

细节

|

|

按类型

|

中级资格验证解决方案、预授权解决方案、日程安排解决方案、注册和入学解决方案等。

|

|

按解决方案

|

软件、服务

|

|

按部署

|

本地、云、混合

|

|

按最终用途

|

医疗保健提供者、药品制造商、专业药房、付款人/健康计划、其他

|

|

按地区

|

北美:美国、加拿大、墨西哥

|

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区

|

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区

|

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区

|

|

南美洲:巴西、阿根廷、南美洲其他地区

|

市场细分

- 按类型(中级资格验证解决方案、预授权解决方案、日程安排解决方案、注册和入学解决方案等)。预先授权解决方案是增长最快的细分市场,预计在预测期内复合年增长率为 9.27%。这种增长的推动因素包括更严格的付款人要求、医疗保健系统内管理复杂性的增加以及对自动化的需求不断增长,从而缩短了审批时间并降低了拒绝率。

- 按组件(软件和服务)。由于数字平台的日益普及,软件领域在组件类别中占据主导地位,数字平台简化了日程安排、资格验证、事先授权和患者入职流程

- 按部署(本地、基于云和混合)。基于云的细分市场由于其可扩展性、较低的前期基础设施成本和无缝系统升级而占据了 9.31% 的市场份额。

- 按最终用途(医疗保健提供者、药品制造商、专业药房、付款人/健康计划等)。由于对高效患者入职、保险验证、资格检查和事先授权的需求不断增长,医疗保健提供商细分市场占据 8.79% 的市场份额

北美和亚太地区的市场情况如何?

按地区划分,全球患者访问解决方案市场分为北美、欧洲、亚太地区、中东和非洲以及南美洲。

2024年,北美患者接入解决方案市场占据44.10%的份额,价值9.2191亿美元。该地区市场的增长得益于成熟的医疗保健生态系统、数字医疗技术的日益采用以及与患者数据准确性和相关性更严格的监管要求。收入周期管理。这些因素导致管理变得更加复杂,并推动了对先进患者访问解决方案的需求。

例如,大多数美国医院现在都允许患者查看、下载和传输电子健康信息,超过 80% 的机构采用了基本的患者访问功能。此外,北美的监管环境是市场的关键驱动力,因为联邦法规越来越要求医疗保健提供商确保准确、标准化和可移植的患者数据。

《21 世纪治愈法案》等举措通过要求各组织实现对健康信息的安全电子访问来加速采用,从而增加合规复杂性并推动对高级患者访问和数据管理解决方案的需求。

预计亚太地区患者就诊解决方案行业在预测期内将以 7.85% 的复合年增长率增长。这一增长是由医疗基础设施的快速扩张、患者数量的增加以及中国、印度、日本和韩国的大规模数字化举措推动的。

对医疗保健现代化的投资不断增加,包括数字预约安排、人工智能驱动的分诊系统、在线患者登记和自动保险资格验证,进一步支持该地区的市场增长。

监管框架

- 《健康保险流通与责任法案》(HIPAA) 制定了联邦标准,保护敏感的健康信息在未经患者同意的情况下不被泄露。 HIPAA 隐私规则除了授予个人对其数据的权利之外,还规定了包括医疗保健提供者、健康计划和医疗保健信息交换所在内的涵盖实体如何使用和披露受保护的健康信息 (PHI)。该法案允许在未经患者授权的情况下出于治疗、付款、医疗保健运营和特定公共利益目的进行某些披露,并要求所涉及的实体确保数据的机密性、完整性和可用性,防范威胁,防止不当使用或披露,并确保员工合规性,从而进一步保护电子 PHI (e-PHI)。

- CMS 互操作性和事先授权规则 (CMS-0057-F) 旨在改善健康信息交换和现代化事先授权流程,以减少管理负担并加强以患者为中心的护理。该规则的目标是简化患者、提供者和付款人之间的沟通的数据共享要求和政策,此外还允许实施基于 FHIR 的事先授权 API 的 HIPAA 覆盖实体有执行自由裁量权,从而放宽与 X12 278 交易标准相关的要求。

- 欧洲健康数据空间法规 (EHDS) 建立了关于整个欧盟电子健康数据交换和使用的统一框架,通过使公民和卫生专业人员能够跨境访问和共享健康数据来支持主要用途(医疗保健提供),并在严格的保障措施下支持二次使用(研究、创新、政策制定和监管目的),此外还创建了一个安全、可互操作(EHR)的协调市场。

- 我的健康记录系统(澳大利亚)确立了系统运营商的角色、个人和医疗保健组织的注册框架以及强大的隐私和安全结构,从而为收集、使用和披露健康信息制定了严格的规则,并概述了对数据处理不当的处罚。

竞争格局

患者访问解决方案行业的领先企业正在专注于工作流程自动化、数据集成和数字服务产品的扩展,以满足对高效和以患者为中心的医疗保健访问不断增长的需求。公司正在推进可互操作的平台、远程医疗功能和患者支持计划,以支持监管合规性、加强患者参与并改善治疗结果。

- 2025 年 3 月,飞利浦选择 AWS 作为其首选云提供商,以改善患者治疗结果、创新数字健康解决方案、降低基础设施成本,从而实现更快的产品开发、人工智能驱动的工作流程并改善其医疗保健产品中的患者护理。

- 2025 年 1 月,Diatech Pharmacogenics 扩大了与默克雪兰诺中东有限公司的合作,以改善中东和非洲 (MEA) 患者接受 RAS 生物标志物检测的机会。

患者访问解决方案市场的主要公司:

- 梅德主机

- 甲骨文健康

- 环联有限责任公司

- 凯鲁斯公司

- 联合生物源有限责任公司

- 网络智能技术公司

- 斯特里循环公司

- Intellistack有限责任公司

- 康德乐

- 麦克森公司

- 精确寄存器

- 奥普图姆公司

- 约西,约西公司

- QGenda 有限责任公司

- 佐克多克公司

- 解决健康

最新动态

- 2025年11月:Datavant 与 United BioSource Corporation (UBC) 建立了战略合作伙伴关系,以加强制药组织的患者访问解决方案。此次合作推出了增强患者访问计划,以简化临床研究操作,并通过结合真实世界数据、访问见解和全面的患者支持能力来改善患者治疗结果。

- 2025年8月:Doceree 推出了一套人工智能驱动的解决方案,它代表了一个统一的、情境智能的生态系统,旨在定义制药品牌与医疗保健专业人员互动的未来。

- 2024年8月:SoundHound AI, Inc. 推出了人工智能代理 MUSC Health,由其 Amelia 提供支持患者参与解决方案。 MUSC Health 的人工智能代理 Emily 利用 Amelia 与 Epic 的集成来实现个性化、简化且高效的患者自助服务。

- 2024年6月:Infinx Healthcare 推出了智能付款人映射,这是其 Patient Access Plus 套件中的人工智能驱动软件。该功能可实现付款人数据映射的自动化和标准化,以提高患者资格检查和收入周期工作流程的准确性。

- 2024年4月,CareMetx 收购了 PX Technology,以重塑患者获得专业药物的机会并提高整个医疗保健生态系统的效率。此次收购将 CareMetx 的高接触患者支持服务与 PX Technology 的先进数字访问解决方案结合起来。

- 2024年4月Innovaccer Inc. 为患者访问中心推出了一款名为 Comet 的新型人工智能解决方案。它旨在将传统呼叫中心转变为智能、始终可用的患者护理数字入口点。 该平台使用 24/7 全渠道人工智能代理、实时人工智能副驾驶和双向 EMR 连接来改善获得护理的机会。

常见问题

哪种类型在患者访问解决方案市场中占据最大市场份额? 该报告如何帮助我了解投资市场的长期市场潜力和财务收益? 该报告如何帮助我了解提高市场效率和安全性的最新技术?