纸和纸板包装市场

纸和纸板包装市场规模、份额、增长和行业分析,按包装类型(折叠纸盒和盒子、瓦楞包装、套筒和包装纸等)、按材料(原生纸/纸板、再生纸/纸板等)、按最终用途行业(食品和饮料、消费品、医疗保健、电子商务和零售等)和区域分析, 2026 - 2033

页面: 170 | 基准年: 2025 | 发布: 2026年2月 | 作者: Ashim L. | 最近更新: 2026年4月

立即咨询

页面: 170 | 基准年: 2025 | 发布: 2026年2月 | 作者: Ashim L. | 最近更新: 2026年4月

该市场包括旨在跨供应链和最终用途应用安全保护、容纳和运输产品的材料和解决方案。这些包装解决方案提供强度、耐用性和阻隔保护,以防止存储和运输过程中的损坏、污染或产品损失。

该报告涵盖了按包装类型、材料、最终用途行业和地区进行的细分。纸和纸板包装解决方案广泛应用于消费品、食品和饮料、电子商务、工业和公共部门应用。这些解决方案可确保产品安全、满足监管标准、支持可持续发展目标并降低运营和环境风险。

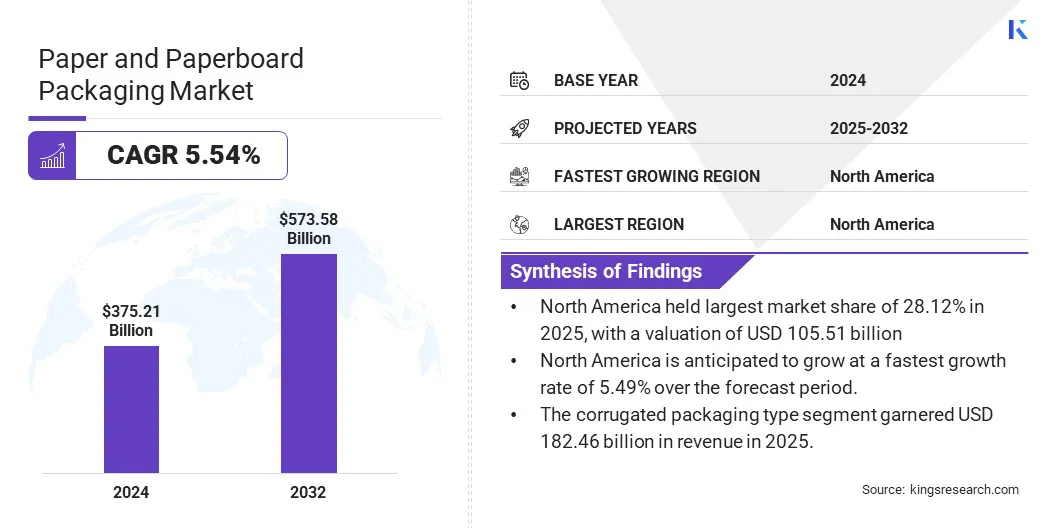

2025年,全球纸和纸板包装市场规模为3752.1亿美元,预计将从2026年的3932.6亿美元增长到2032年的5735.8亿美元,预测期内(2026-2033年)复合年增长率为5.54%。

市场增长的主要推动因素是对可持续和可回收包装的需求不断增长,食品和饮料、电子商务和消费品行业使用量的增加,以及监管和消费者对环保、轻质和循环包装解决方案的日益重视。

纸和纸板包装行业的主要公司有 Mondi、International Paper、Smurfit Westrock、DS Smith、Packaging Corporation of America、Stora Enso、Georgia-Pacific LLC、Oji Holdings Corporation、Rengo Co., Ltd.、Saica、Mayr-Melnhof Karton AG、Cascades Inc.、Novolex、Amcor plc 和 YFY Inc.。

该市场正在经历显着增长,主要是由于大型物流和履行业务中越来越多地采用纸质邮寄袋、瓦楞纸箱和纸质填料,以从结构上减少塑料使用量,同时提高包装效率。

对一次性塑料的监管限制通过在主要市场限制或禁止基于塑料的形式,正在加速向纸和纸板包装的过渡。随着政府推广可回收、可生物降解和可再生材料,品牌越来越多地采用纸质替代品,以确保合规性并维持消费者的接受度。

这种监管推动,加上对可持续包装不断增长的需求,正在推动食品和饮料、电子商务、药品、消费品和工业包装等最终用途行业的采用。增长于电子商务对轻质和经济高效材料的需求,以及纸板强度、阻隔性能和印刷技术的进步进一步支持了这一转变。

原材料价格对林业法规、能源和物流成本、回收率以及全球供需动态的变化高度敏感,给制造商带来了成本不确定性。这种波动给利润带来压力,并使长期定价策略变得复杂,特别是对于食品、电子商务和消费品等大批量且价格敏感的最终用途行业。

为了缓解这一挑战,市场参与者正在签订长期供应协议,增加再生纤维的使用,通过轻量化和提高工艺效率来优化材料使用,以及投资自动化和节能技术。一些公司正在优先考虑垂直整合和供应商多元化,以减少原材料价格波动的风险。

越来越多地采用可持续、可回收和智能包装解决方案是推动市场的一个关键趋势,因为它符合不断变化的监管要求和不断变化的消费者偏好。可持续涂料、可生物降解油墨和更高回收纤维含量的不断使用进一步支持了这一趋势,使制造商能够在满足环境法规的同时保持性能标准。

与此同时,二维码、数字水印和 NFC 标签等智能和功能特性的集成正在增强产品可追溯性、加强防伪措施并提高消费者参与度。这些创新为品牌所有者增加了价值,支持整个供应链的透明度,并扩大了纸和纸板包装的应用范围,从而加强了长期市场增长。

|

分割 |

细节 |

|

按包装类型 |

折叠纸盒和盒子、瓦楞纸包装、套筒和包装纸、其他 |

|

按材质 |

原生纸/纸板、再生纸/纸板、其他 |

|

按最终用途行业 |

食品和饮料、消费品、医疗保健、电子商务和零售、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2025 年,北美纸和纸板包装市场份额为 28.12%,预计在预测期内复合年增长率为 6.88%。这一增长主要是由食品和饮料、电子商务、零售和消费品行业对可持续包装解决方案的强劲需求推动的。

高可支配收入、不断扩大的零售和电子商务基础设施以及消费者对可持续和可回收包装解决方案的偏好的增加进一步推动了这种不断增长的需求。此外,不断提高的环境意识和促进环保包装实践的监管举措进一步推动了北美各行业对纸张和纸板材料的采用。

欧洲纸和纸板包装行业预计在预测期内复合年增长率为 5.49%。这种增长是由快速城市化、可支配收入增加、电子商务和物流活动扩大以及更严格的监管法规推动的。塑料包装遍布英国、德国、法国和其他欧洲国家。

消费者对可持续和可回收包装解决方案的认识不断提高,加上政府推广环保材料的举措,以及不断增长的制造基地,都有助于提高耐用、经济高效的纸和纸板包装的采用率。

纸和纸板包装行业的公司正在大力投资研发,以创造更可持续、更轻量且符合全球环境法规的先进包装解决方案。他们专注于高阻隔纸张结构、环保涂料、可生物降解油墨和更高的再生纤维含量等创新,以提高性能,同时减少对环境的影响。

此外,厂商正在将数字和智能包装技术(包括二维码、数字水印和支持 NFC 的功能)融入纸板包装中,以提高可追溯性、确保合规性、提高运营效率并提高消费者参与度。

常见问题