ORC余热发电市场

ORC 余热发电市场规模、份额、增长和行业分析,按容量(1 MW 以下、1-5 MW、5 MW 以上)、温度(150 C 以下、150 - 350 C、350 C 以上)、应用和区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: 2026年1月 | 作者: Antriksh P. | 最近更新: 2026年1月

立即咨询

页面: 180 | 基准年: 2024 | 发布: 2026年1月 | 作者: Antriksh P. | 最近更新: 2026年1月

该市场涉及利用有机朗肯循环系统回收工业运营中的低温到高温废热来发电的技术。该市场包括在不同容量和温度范围内运行的系统,部署在制造设施、炼油厂、石化厂和废物焚烧装置中。

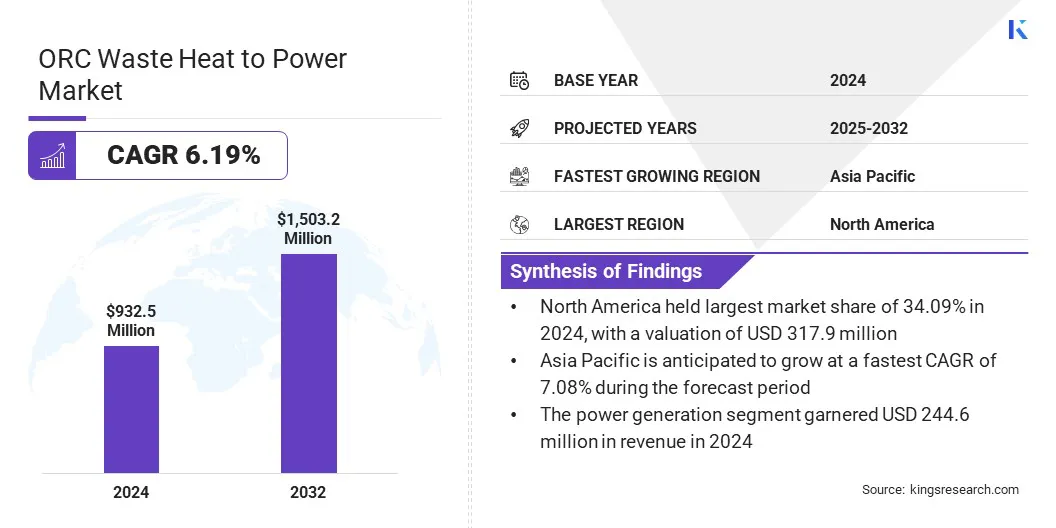

2024年,全球ORC余热发电市场规模为9.325亿美元,预计将从2025年的9.873亿美元增长到2032年的15.032亿美元,预测期内复合年增长率为6.19%。这一增长得益于能源密集型行业在能源成本不断上涨的情况下寻求高效废热回收解决方案的扩张。

石油和天然气加工设施越来越多地采用 ORC 系统,反映出对将连续工艺热量转化为电力以提高运行稳定性的技术的需求不断增长。随着运营商寻求结构化能源回收解决方案以降低电力成本并确保不间断处理,这种效率驱动的采用获得了动力。

ORC余热发电市场的主要运营商有阿法拉伐、三菱重工有限公司 (Turboden S.p.A.)、E.ON SE、ENOGIA、西门子股份公司、BE Petrothai Group、ORCAN ENERGY AG、EXERGY INTERNATIONAL SRL、Climeon、AURA GmbH & Co. KG、Thermax Limited、Ormat、Triogen、BITZER Kühlmaschinenbau有限公司和 INTEC 工程有限公司。

ORC 装置在上游和下游运营中可靠运行,热量可用性保持稳定。系统集成增强了性能可见性并支持遵守能源管理标准。

工业界越来越重视利用废热来降低能源成本,这正在推动能源密集型设施对未使用的热能进行结构化回收。制造商越来越重视可预测、可测量和可靠余热回收降低对电网电力依赖并稳定长期能源支出的解决方案。

ORC 系统通过在不同温度范围内实现可扩展发电,同时提供一致的性能来满足这一需求。它们与现有工业流程集成的能力支持连续能源回收而不中断运营。 ORC 设备效率和系统控制的不断进步进一步提高了可靠性,加强了其作为长期工业能源优化战略的一部分的采用。

高额的前期资本要求对工业设施中 ORC 的实施造成了重大的财务障碍。项目成本包括专用设备、工程设计、系统集成和特定地点的定制,这增加了初始投资水平。这些限制在资金有限的设施中更为明显,投资回收期长会影响投资优先级并导致采用缓慢。

因此,工业运营商有选择地评估 ORC 项目,重点关注具有稳定且可预测的余热可用性、能够支持长期财务承诺的地点。

为了减少这些障碍,各组织正在采用分阶段投资方法并加强项目融资结构。企业还在探索租赁和第三方所有权模式,以降低初始资本压力。试点项目和基于绩效的部署正在提高财务透明度并支持逐步、可扩展的 ORC 系统采用。

ORC 系统在水泥制造、钢铁生产、玻璃加工和石化等重工业中更广泛的集成正在支持市场增长,因为这些行业在适合废热回收的连续和高等级热负荷下运行。工业运营商正在部署 ORC 装置,将未使用的工艺热量转化为电能,从而提高能源效率并降低对电网的依赖。

在具有稳定的热可用性、可实现可预测的设施中采用率最高发电和长期规划。不断上升的电力成本和能源强度进一步鼓励 ORC 系统的集成,以增强运营弹性并支持能源密集型生产环境中的成本控制。

|

分割 |

细节 |

|

按容量分类 |

1 MW 以下、1–5 MW、5 MW 以上 |

|

按温度分类 |

低于 150°C、150 - 350°C、高于 350°C |

|

按申请 |

发电、工业加工、石油和天然气及石化、垃圾焚烧和城市固体废弃物发电厂、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

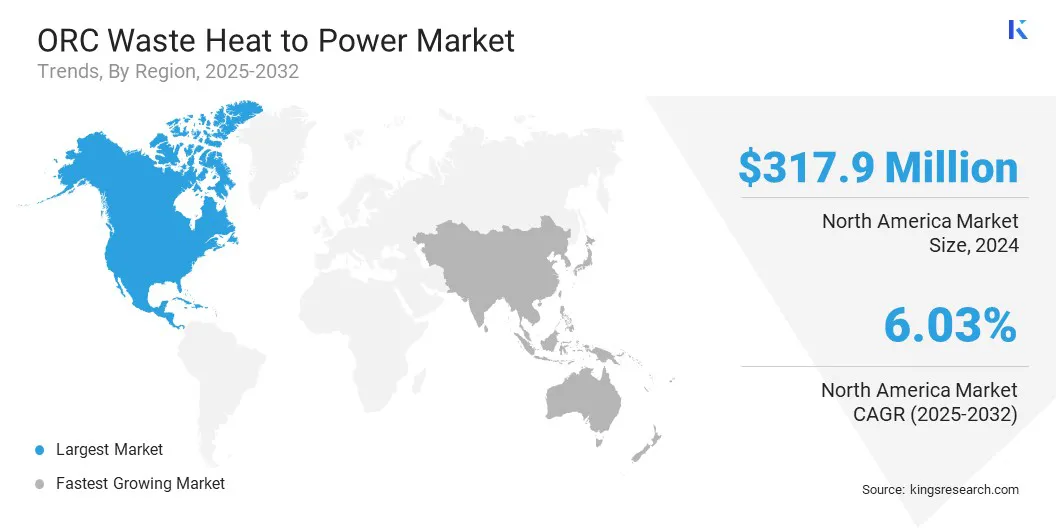

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,北美ORC余热发电市场份额为34.09%,价值3.179亿美元,这得益于在能源密集型工业走廊的持续部署。市场增长是由水泥、金属、化工和炼油等行业的持续热负荷推动的,这些行业可以利用废热进行可预测的发电。

工业运营商越来越多地实施结构化能源管理计划,以减少电网依赖并管理长期电力成本,从而增强对 ORC 系统的需求。制造商和公用事业公司在工业现代化和效率升级方面的持续投资,通过将未使用的工艺热量转化为稳定且可测量的电力输出,进一步支持了这种技术的采用。

在能源密集型行业的快速扩张以及对结构化热回收解决方案的兴趣日益浓厚的推动下,亚太地区 ORC 余热发电行业在预测期内将以 7.08% 的复合年增长率增长。工业设施继续扩大产能,对将剩余热能转化为电力的技术产生了更强劲的需求。

制造集群优先考虑 ORC 系统,以确保热可用性保持一致的运行稳定性。增长还通过增加对工艺优化的投资和采用能够在不同温度条件下运行的系统来支持。

ORC 余热发电市场的主要参与者正在通过以规模化运营、扩大产品组合和提高系统性能为中心的战略来加强竞争地位。

公司正在开发适合各种温度曲线和容量需求的 ORC 配置,支持跨不同工业环境的部署。市场参与者正在扩大制造和工程能力,以缩短交付时间并支持不断增长的需求。

常见问题