炼油市场

炼油市场规模、份额、增长和行业分析、按产品(柴油/汽油、燃油、汽油、煤油(喷气燃料)、液化石油气、石脑油等)、按应用(交通、航空、电力、石化、住宅和商业、其他)以及区域分析, 2026 - 2033

页面: 150 | 基准年: 2025 | 发布: 2026年4月 | 作者: Aswathi P. | 最近更新: 2026年4月

立即咨询

页面: 150 | 基准年: 2025 | 发布: 2026年4月 | 作者: Aswathi P. | 最近更新: 2026年4月

炼油市场涉及将原油转化为各种精炼石油产品,如汽油、柴油、喷气燃料、取暖油和石化产品。该市场包括炼油厂的活动,以及用于炼油的技术、流程和基础设施。它还涉及涉及这些精炼产品的分销和销售的供应链运营。

市场是满足全球能源需求、支持运输、制造和供热行业以及应对不断变化的环境法规和技术进步的关键要素。

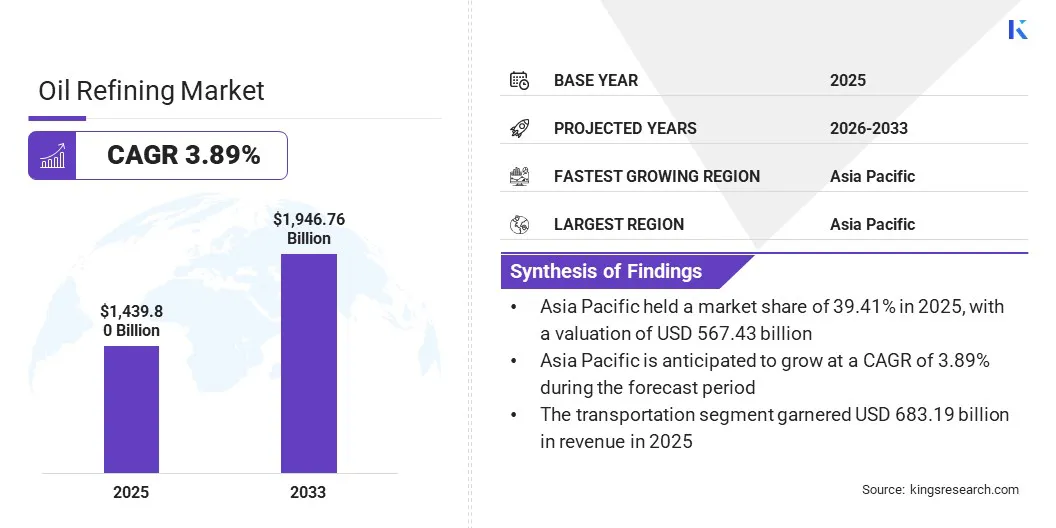

2025年全球炼油市场规模为14,398.0亿美元,预计将从2026年的14,903.9亿美元增长到2033年的19,467.6亿美元,预测期内复合年增长率为3.89%。这一增长的推动因素包括不断增长的能源需求、不断增长的运输和工业燃料使用、持续的工业化以及新兴经济体不断扩大的基础设施。

全球炼油行业的主要公司有中国石油化工集团公司(中石化)、埃克森美孚公司、沙特阿拉伯石油公司、瓦莱罗公司、中国石油天然气集团公司(中石油)、马拉松石油公司、俄罗斯石油公司、壳牌、英国石油公司、印度石油公司、雪佛龙公司、信实工业有限公司、道达尔能源公司、菲利普斯66公司和巴西国家石油公司。

此外,转向石化集成和更智能的桶增加了产品的价值和炼油厂的整体效率。为了满足严格的环境法规而对先进炼油技术、数字化和清洁燃料生产的投资正在进一步塑造市场的积极前景。

对运输和工业燃料不断增长的需求正在成为一个关键的驱动因素。随着全球人口增长和经济发展加速,特别是在新兴市场,对汽油、柴油、喷气燃料和船用燃料等燃料的需求持续增加。汽车、航空和航运业的消费增长是由城市化、基础设施建设和流动性增加推动的。

与此同时,工业发展增加了对生产和发电必需的取暖油和其他精炼产品的需求。这种高需求鼓励炼油厂扩大产能、提高效率并实施新的和改进的加工技术。因此,炼油市场经历了持续的投资和创新,以满足世界不断变化的能源需求。

原油价格波动和地缘政治风险给市场扩张带来重大挑战。炼油厂依赖原油作为主要原料;因此,任何价格的突然波动原油对于运营成本、盈利能力和整体业务稳定性来说可能是灾难性的。主要产油国之间的冲突、制裁或生产政策变化等地缘政治因素通常会导致价格波动,从而导致供应链和市场动态的不确定性。

这些外部因素使炼油厂规划投资、管理库存和预测财务业绩的能力变得更加复杂。为了缓解这些障碍,炼油厂可以多样化其原油采购策略并投资先进的风险管理工具。运营灵活性和情景规划的提高还使公司能够快速适应市场混乱并保持弹性。

炼油市场的一个重要趋势是炼油工艺与石化制造的日益互联(也称为石化一体化)以及对更智能桶的追求。随着传统燃料需求增长趋于平稳,炼油厂非常重视最大限度地提高乙烯、丙烯和芳烃等高价值化学原料的产量。

这一变化包括重新设计炼油厂,借助先进的工艺技术和多功能的生产工艺来生产更多的石化产品。

更聪明的桶战略侧重于通过关注具有更高利润和未来市场相关性的产品,从每桶原油中获得最佳价值。这种趋势提高了盈利能力,支持多元化,并使炼油厂能够更轻松地适应不断变化的能源市场和客户需求。

|

分割 |

细节 |

|

按产品分类 |

柴油/汽油、燃料油、汽油、煤油(喷气燃料)、液化石油气、石脑油等 |

|

按申请 |

交通、航空、电力、石化、商住等 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2025年亚太炼油市场份额为39.41%,价值5674.3亿美元。这种主导地位可归因于中国、印度和东南亚国家等大型经济体的高工业化、城市化率和能源消耗的增加。该地区经济的高速发展导致对汽油、柴油和石化产品等炼油产品的大量需求,以支持炼油设施的产能扩张和现代化。

此外,政府鼓励本地生产的政策以及对先进炼油技术和环境改善的战略投资也增强了该地区的竞争力。由于汽车和运输行业的扩张以及基础设施开发项目,区域市场持续增长。因此,亚太地区仍然是全球炼油的重要枢纽,吸引了大量投资和创新。

由于炼油厂基础设施的不断扩张以及越来越重视清洁燃料的生产以遵守严格的环境政策,北美炼油市场在预测期内将以 4.12% 的复合年增长率增长。该地区拥有充足的国内原油供应和高水平的技术,使炼油厂能够优化其活动并提高利润。

消费者偏好转向低硫燃料和生物燃料混合正在促使炼油厂投资于工艺创新和现代化。此外,页岩油资源的发现增加了原料的灵活性,有利于稳定和经济高效的生产。由于战略合作伙伴关系,市场也在增长,数字化转型,以及能源效率投资。

炼油市场竞争激烈,由于资本要求高、技术先进、监管标准严格,进入壁垒相当高。企业在炼油能力、运营效率、产品多样化以及按照环境法规生产更清洁和更高价值燃料的能力方面展开竞争。该行业正在增加对先进工艺技术、自动化和数字解决方案的投资,以提高效率并减少排放。

由于企业旨在优化运营和加强市场地位,合并、收购和长期供应协议等战略活动非常普遍。通过创新、可持续发展计划和对监管变化的响应来实现差异化也至关重要,并且专注于成本优化和增值产品有助于在竞争激烈且充满活力的市场中持续盈利。

常见问题