下一代内存市场

下一代存储器市场规模、份额、增长和行业分析,按技术(易失性、非易失性)、晶圆尺寸(200 毫米、300 毫米)、应用(消费电子、汽车、工业自动化、政府、IT 和电信、航空航天和国防、医疗保健、其他)以及区域分析, 2025-2032

页面: 148 | 基准年: 2024 | 发布: 2025年9月 | 作者: Antriksh P. | 最近更新: 2026年3月

立即咨询

页面: 148 | 基准年: 2024 | 发布: 2025年9月 | 作者: Antriksh P. | 最近更新: 2026年3月

下一代内存 (NGM) 是指为克服 NAND 闪存和 DRAM 等传统内存解决方案的局限性而开发的一类先进内存技术。

这些创新技术包括磁阻 RAM (MRAM)、电阻 RAM (ReRAM)、相变存储器 (PCM) 和铁电 RAM (FRAM),旨在提供卓越的性能、更高的耐用性、更快的处理速度和更低的功耗,同时还提供非易失性。

NGM 提供适合现代计算需求的增强功能,例如人工智能 (AI)、大数据分析、云计算和自治系统。

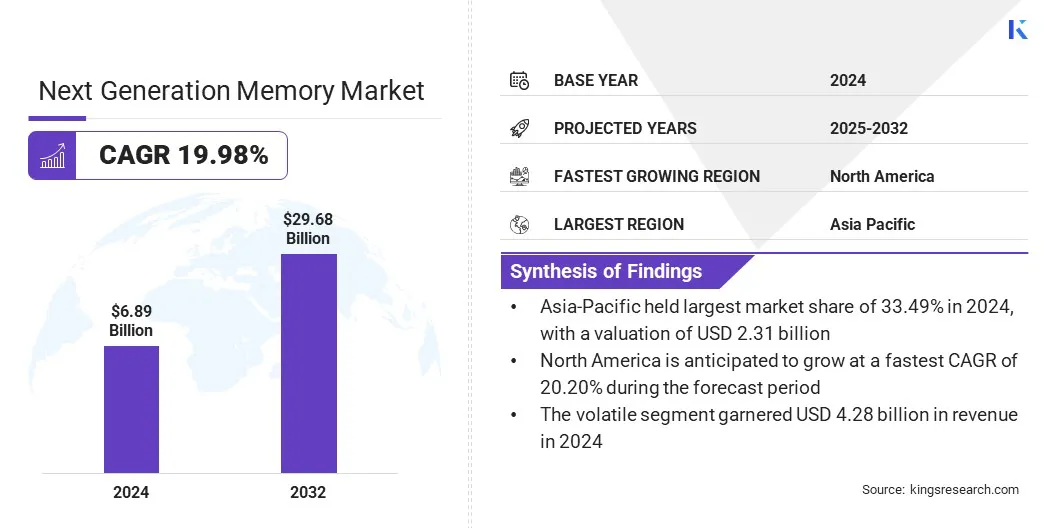

2024年全球下一代存储器市场规模为68.9亿美元,预计将从2025年的82.5亿美元增长到2032年的296.8亿美元,预测期内复合年增长率为19.98%。

随着 NGM 提供更快的数据处理速度、减少延迟并提高能效,下一代内存在人工智能和物联网设备中的采用正在加速。这些内存解决方案支持持续学习,增强预测分析,并在对于物联网网络和人工智能驱动平台至关重要的紧凑、低功耗环境中提供持久数据存储。

下一代存储器市场的主要公司包括英飞凌科技公司、富士通、三星、美光科技公司、SK海力士公司、意法半导体、东芝公司、Everspin科技公司、英特尔公司、铠侠公司、Microchip科技公司、CrossBar公司、瑞萨电子公司、Sandisk公司和霍尼韦尔国际公司。

航空航天领域越来越多地采用下一代内存,以满足关键任务应用中对高级数据存储、可靠性和耐用性不断增长的需求。 MRAM 和 ReRAM 等技术提供高速处理、抗辐射和非易失性。

这些功能使它们非常适合航空电子设备、卫星系统和太空探索设备,而传统内存在恶劣的环境条件下经常会出现故障。

这种不断扩大的应用正在推动国防组织和商业航空航天公司对下一代内存的需求,这些公司寻求可靠的高性能内存解决方案来为飞机、无人机和下一代卫星提供动力。

自动驾驶汽车和 ADAS 中越来越多地使用高级内存

由于自动驾驶汽车和先进驾驶辅助系统 (ADAS) 的使用不断增加,该市场正在出现强劲增长。这些技术需要实时数据处理、低延迟和高效的电源使用,以支持对象检测、导航和预测分析等关键应用。

MRAM、PCM 和 ReRAM 等先进存储器解决方案正在集成到汽车电子产品中,以增强处理能力,同时保持连续运行下的耐用性。

高制造成本和复杂的生产流程阻碍了大规模采用

下一代内存市场面临的主要挑战之一是与制造这些先进技术相关的高成本和复杂性。

与受益于成熟生产生态系统的传统 DRAM 和 NAND 不同,MRAM、ReRAM 和 PCM 等新兴存储器类型需要专门的材料、设备和流程控制,从而显着增加开发和生产费用。

此外,对精密制造和测试的需求增加了可扩展性的障碍,限制了广泛采用,并使价格比传统内存更高。对于许多制造商来说,这一挑战减缓了商业化进程,阻碍了快速渗透市场的潜力,特别是在成本敏感的消费电子产品领域。

为了克服这一挑战,制造商正在投资先进的制造技术,利用 200 毫米和 300 毫米晶圆设施,建立战略合作伙伴关系,并扩大试点生产线,从而共同降低成本、提高产量并加速下一代存储技术的商业化。

高性能计算应用越来越多地采用 MRAM 和 ReRAM

高性能计算 (HPC) 环境需要超快速、可靠且节能的内存来处理大型数据集和支持人工智能、模拟和大数据分析等工作负载。 MRAM 和 ReRAM 因其非易失性、低延迟和卓越的耐用性而在该领域获得了巨大的关注。

这些内存技术可以更快地访问关键数据集,同时最大限度地减少能耗,使其非常适合超级计算机、研究机构和云数据中心。

|

分割 |

细节 |

|

按技术 |

易挥发的,非挥发性 |

|

按晶圆尺寸 |

200毫米、300毫米 |

|

按申请 |

消费电子、汽车、工业自动化、政府、IT 与电信、航空航天与国防、医疗保健、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

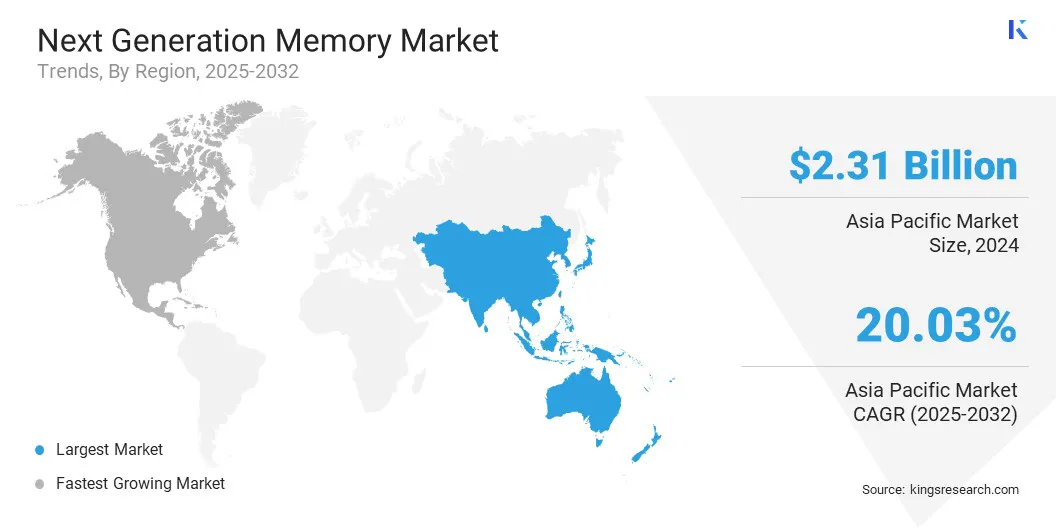

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年亚太地区下一代存储器市场占全球市场的33.49%,估值为23.1亿美元,体现了该地区在半导体生态系统中的举足轻重的作用。

中国、韩国、日本和台湾等国家在存储器制造领域占据主导地位,并已成为 DRAM、NAND 以及 MRAM 和 ReRAM 等新兴存储器技术研发和大规模生产的全球领导者。该地区受益于政府的大力支持、不断扩大的制造设施以及消费电子产品、数据中心和汽车行业的强劲需求。

人工智能、物联网和 5G 设备的日益普及进一步加速了下一代内存集成。此外,三星、SK 海力士和 Kioxia 等领先厂商积极推出下一代内存解决方案,正在推动整个亚太地区的市场发展。

北美地区有望在预测期内以 20.20% 的复合年增长率实现显着增长。这一增长主要得益于人工智能、大数据分析和云计算领域先进内存解决方案的快速采用,尤其是在美国的大型超大规模数据中心内。

此外,该地区还受益于研发方面的强劲投资、半导体公司与科技巨头之间的合作,以及国防、航空航天和自动驾驶汽车等领域早期采用内存技术。 Micron Technology、IBM 等关键创新者和新兴初创公司的出现进一步推动了 MRAM、ReRAM 和 PCM 的进步。

下一代内存市场的主要参与者正在寻求多方面的战略,以加强其竞争地位并抓住增长机会。市场参与者高度重视研发 (R&D),以加速 MRAM、ReRAM 和相变存储器等先进技术的商业化,确保提高可扩展性、耐用性和能效。

我们正在与半导体代工厂、云服务提供商和汽车技术公司寻求战略合作和伙伴关系,以扩大在数据中心、人工智能、物联网和自动驾驶汽车方面的应用。

常见问题