氢火箭发动机市场

氢火箭发动机市场规模、份额、增长和行业分析,按发动机(膨胀循环、气体发生器、分级燃烧等)、按阶段(第一级、上级、多用途)、按应用(航天发射、军事和国防)、按最终用户和区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: 2025年8月 | 作者: Sunanda G. | 最近更新: 2026年3月

立即咨询

页面: 180 | 基准年: 2024 | 发布: 2025年8月 | 作者: Sunanda G. | 最近更新: 2026年3月

氢火箭发动机使用液氢作为燃料,液氧作为氧化剂,通过燃烧产生的高速废气产生推力。它具有高比冲、清洁排放、仅产生水蒸气的副产品,并且在太空和大气条件下均具有出色的性能。

该市场涵盖政府和商业运营商在轨道运载火箭、深空探索以及可重复使用火箭项目中的应用。制造商设计这些发动机用于重型发射、卫星部署、载人任务和先进的多级推进系统,以满足对高效和可持续太空运输不断增长的需求。

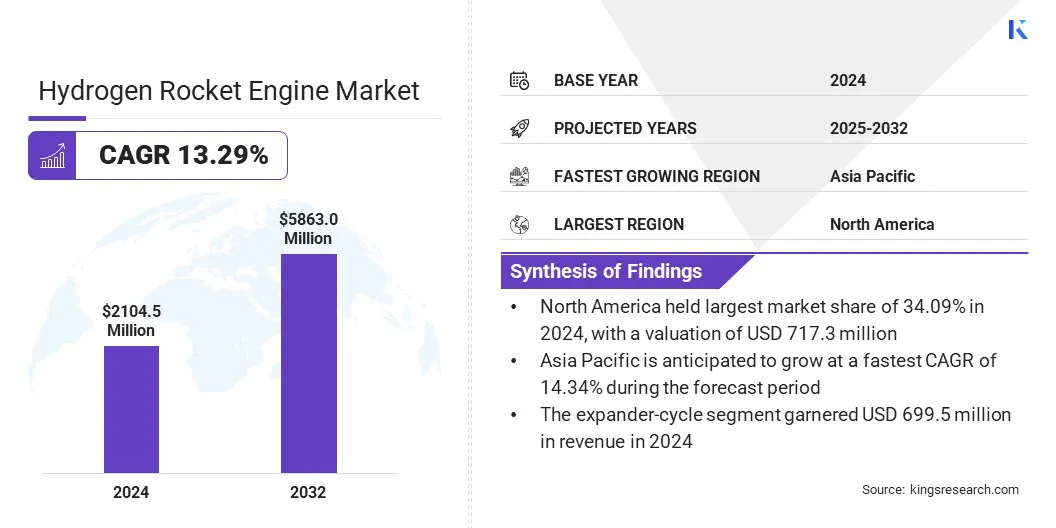

2024年,全球氢火箭发动机市场价值为21.045亿美元,预计将大幅扩张,到2032年将达到58.63亿美元,2025年至2032年复合年增长率高达13.29%。这一强劲增长主要得益于政府航天机构和专注于下一代发射系统的私人航空航天公司的战略投资。

低温发动机技术的创新,特别是那些利用先进热力循环的技术,正在提高发动机的效率、推力和可靠性。这些进步对于满足重型和可重复使用运载火箭对可持续、高性能推进力不断增长的需求至关重要。

此外,先进制造技术的集成和向可重复使用发动机的转变通过降低成本和提高运营能力进一步推动市场扩张。因此,氢火箭发动机市场有望大幅增长,在未来的太空探索和商业航天中发挥关键作用。

氢火箭发动机市场的主要公司有蓝色起源、三菱重工和阿丽亚娜集团。

商业和政府太空计划的日益增多正在推动氢燃料火箭发动机的采用。

氢发动机因其极高的比冲量而受到青睐,可实现高效的长距离任务,而且燃烧清洁,仅产生水蒸气作为废气。

随着各机构和私营航天公司优先考虑可持续推进技术,氢发动机正在成为减少发射环境足迹的首选。它们在深空探索、卫星部署和可重复使用发射系统中的适用性使其成为不断发展的技术的关键组成部分。太空经济。

市场驱动力

公共空间机构的大量投资

对清洁高效推进的需求不断增长,正在推动公共航天机构和私人航天公司的大量投资。美国国家航空航天局 (NASA) 和欧洲航天局 (ESA) 等机构,以及蓝色起源、阿丽亚娜集团和中国运载火箭技术研究院 (CALT) 等行业领导者,正在投入大量资金用于氢燃料火箭发动机的开发。这些投资支持发动机效率的进步,从而产生清洁燃烧的推进系统,并有助于可持续的太空任务。

商业航天业的扩张进一步推动了这一势头。随着私营公司寻求更有效、更具成本效益的发射解决方案,氢推进技术正成为下一代运载火箭的核心。这些技术有望提高有效载荷能力并降低发射成本,使太空访问在经济上更加可行。

政府和航天局的投资对于加速这些发展至关重要,提供必要的资源来专注于实现增强发动机可重复使用性和改进制造工艺等雄心勃勃的目标。这种公共和私营部门之间的协作生态系统确保了稳定的创新和风险分担。

可重复使用火箭技术的进步与氢燃料发动机的发展密切相关。增强型发动机设计不仅可以提高性能,还可以实现多次发射,同时减少翻新时间和成本,支持太空运营的整体可持续性。

2025 年 1 月,蓝色起源首次发射新格伦火箭,搭载 BE-3U 氢燃料上级发动机。 Blue Origin BE-3 的真空优化版本为轨道任务提供高比冲,为火箭第二级提供动力,用于卫星部署和深空运输等应用。

低温燃料处理和储存的复杂性

阻碍氢火箭发动机市场进步的一个关键挑战是液氢的处理和储存。将氢气维持在极低的温度下需要专门的低温隔热和密封系统,这会显着增加基础设施成本。氢的低能量密度进一步使存储设计变得复杂,并且它与某些材料的相互作用可能导致脆性,从而带来操作风险。

为了应对这一挑战,市场参与者正在投资先进的低温储罐设计、改进的隔热材料和强大的操作协议,以确保安全高效的燃料管理。这些措施正在逐步提高系统可靠性,并减少氢基推进项目的长期运行效率低下。

具有先进循环的下一代低温发动机的进步

随着采用先进热力循环的下一代低温发动机的开发,氢火箭发动机市场正在迅速发展。这些设计的重点是通过优化燃料-氧化剂混合和最大限度地提高热利用率来提高推力、热效率和安全性。这些创新对于满足对可靠、高性能推进系统不断增长的需求至关重要,特别是在重型和可重复使用运载火箭方面,这反过来又支持了市场的扩张。

2024年12月,中国航天科技集团公司在西安成功进行YF-90液氢氧发动机首次全系统试验。 YF-90专为长征九号重型运载火箭第二级设计,采用分级燃烧循环。

这一进步得到了向可重复使用火箭发动机的明显转变的补充,该发动机在保持高性能的同时优先考虑耐用性和成本效益。此外,先进制造技术的集成在实现这些复杂的发动机设计方面发挥着至关重要的作用。这些制造创新提高了精度、减少了生产时间并降低了成本,所有这些都有助于在下一代太空任务中更广泛地采用低温氢发动机。

|

分割 |

细节 |

|

按发动机 |

膨胀机循环、燃气发生器、分级燃烧、其他 |

|

按阶段 |

第一阶段、上阶段、多用途 |

|

按申请 |

太空发射、军事与国防 |

|

按最终用户 |

政府机构、商业空间运营商 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

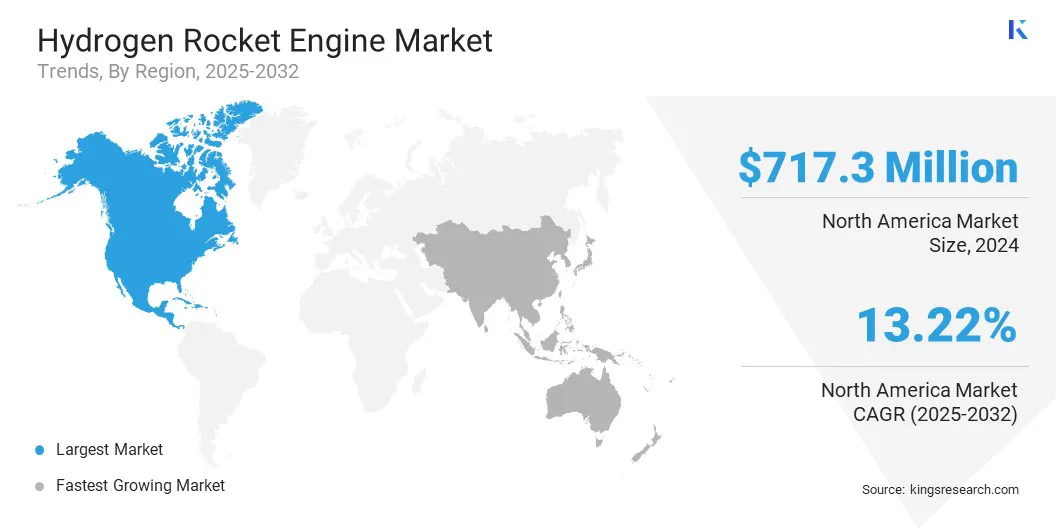

2024年北美氢火箭发动机市场份额为34.09%,估值为7.173亿美元。对政府主导的太空任务的稳定投资加强了这种主导地位。 NASA 等机构正在继续资助依赖高性能低温推进的项目,包括太空发射系统 (SLS) 和阿耳忒弥斯任务。

此外,肯尼迪航天中心和范登堡太空部队基地等主要发射设施正在进行升级,以应对更频繁的氢燃料发射。这包括扩大低温储存能力、增强燃料系统以及处理大量液氢的安全性改进。这些基础设施的发展缩短了产品发布之间的周转时间,支持了区域市场的增长。

亚太地区氢火箭发动机行业预计在预测期内复合年增长率为 14.34%。这一增长是由于亚太国家扩大了自身的太空能力,区域机构和公司开发了氢动力上级发动机,以实现更重的有效载荷和更长的任务。

本土氢推进计划旨在减少对外国技术的依赖,从而加速国内研发并支持频繁的发射计划。这种向自力更生的转变正在推动氢发动机的需求。 此外,亚太地区的几个新的太空港和发射设施正在纳入低温燃料加注基础设施,包括液体燃料储氢和传输系统。

氢火箭发动机行业的主要参与者正在专注于研发、建立战略合作伙伴关系和技术进步以保持竞争力。投资主要用于改进氢燃烧技术和优化发动机设计,以满足不断变化的性能和环境标准。

与技术公司和航空航天机构的合作正在加速创新,缩短上市时间,加强在不断发展的氢推进领域的领导地位。

常见问题