氮化镓市场

氮化镓市场规模、份额、增长和行业分析,按类型(硅基氮化镓、碳化硅基氮化镓、蓝宝石基氮化镓、氮化镓基氮化镓)、晶圆尺寸(最大 100 毫米、125-150 毫米、200 毫米及以上)、应用(电力电子、消费电子)、垂直和区域分析, 2025-2032

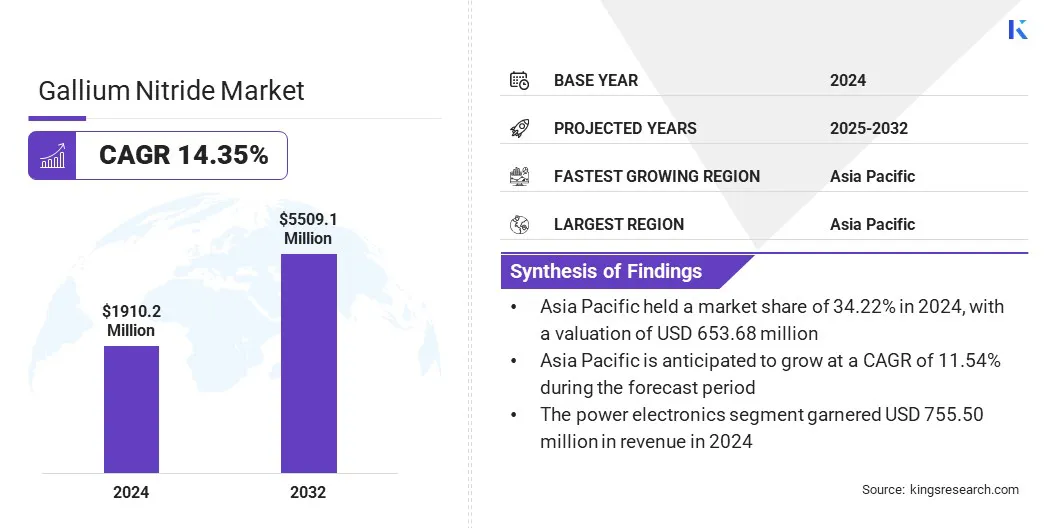

页面: 190 | 基准年: 2024 | 发布: 2025年9月 | 作者: Sunanda G. | 最近更新: 2026年3月

立即咨询

页面: 190 | 基准年: 2024 | 发布: 2025年9月 | 作者: Sunanda G. | 最近更新: 2026年3月

氮化镓(GaN)是一种宽带隙半导体材料,以高电子迁移率和热稳定性而闻名。它支持紧凑型设备设计中的高效功率转换和高频信号传输。

市场范围涵盖电动汽车和可再生能源系统的电力电子、5G网络的射频元件、发光二极管和激光二极管。电子制造商、汽车供应商和电信设备提供商使用 GaN 来提高能源效率、信号性能和系统小型化。

2024年全球氮化镓市场规模为191023万美元,预计将从2025年的215447万美元增长到2032年的550908万美元,预测期内复合年增长率为14.35%。

射频和微波应用需求的增长推动了市场的增长,其中 GaN 在高频下提供高效率和高性能。此外,硅基氮化镓等创新技术为汽车、可再生能源和数据中心应用提供了经济高效的高性能功率器件,从而推动了采用率的提高。

氮化镓行业的主要公司有Innoscience、Efficient Power Conversion Corporation、英飞凌科技股份公司、恩智浦半导体、意法半导体、德州仪器公司、瑞萨电子公司、纳维半导体公司、Wolfspeed, Inc.、三菱化学集团公司、ROHM Co., Ltd.、Semiconductor Components Industries, LLC、Qorvo, Inc.、EPISTAR Corporation 和 Nichia Corporation。

对节能电力电子产品不断增长的需求正在推动市场扩张。与传统硅元件相比,基于 GaN 的器件可提供更高的效率和更快的开关速度。这些特性支持开发紧凑型电源、高频逆变器和快速充电器,用于消费电子、电信、汽车和工业自动化。

此外,人们越来越关注减少智能手机、数据中心和 5G 基站的功率损耗,这凸显了对 GaN 解决方案的需求。随着公司寻求可靠的高性能半导体,支持市场扩张,可再生能源逆变器和电动汽车充电器的采用正在扩大。

射频和微波应用的增长

国防、航空航天、电信和工业自动化领域射频 (RF) 和微波应用的日益普及推动了氮化镓市场的增长。 GaN 在高频下高效工作的能力支持其在军事监视、空中交通管制和天气监测等先进雷达系统中的使用。

卫星通信中越来越多地部署 GaN 放大器,为广播、导航和宽带连接提供稳定的信号传输。城乡网络中 5G 基站的扩展对 GaN 组件产生了强烈需求,以实现高输出功率和低信号失真。

材料缺陷和可靠性问题

阻碍氮化镓市场进步的一个关键挑战是解决影响器件可靠性的材料缺陷。位错等晶体缺陷会降低效率并缩短 GaN 基组件的使用寿命。散热困难进一步限制了性能,特别是在电动汽车充电器等高功率电子产品以及 5G 基站和雷达等高频系统中。

为了应对这一挑战,市场参与者正在改进晶体生长技术,提高基板质量,并开发先进的热管理解决方案。这些举措正在增强设备的耐用性,并支持氮化镓技术在电力电子和射频应用中的更广泛采用。

硅基氮化镓的开发和先进衬底创新

影响氮化镓市场的一个关键趋势是在功率和射频器件中采用硅基氮化镓和碳化硅基氮化镓衬底。这些先进的晶圆降低了制造成本,并支持大批量生产的更高可扩展性。改进的导热性和晶格匹配正在提高要求应用中的器件可靠性和性能。

电力电子、5G 基础设施和电动汽车系统正在采用这些基板,以实现更高的效率和紧凑的设计。研究和工业投资正在加速从传统材料向优化的 GaN 平台的转变。

|

分割 |

细节 |

|

按类型 |

硅基氮化镓、碳化硅基氮化镓、蓝宝石基氮化镓、氮化镓基氮化镓 |

|

按晶圆尺寸 |

长达 100 毫米、125–150 毫米、200 毫米及以上 |

|

按申请 |

电力电子、消费电子、射频与微波电子、光电 |

|

按垂直方向 |

汽车、航空航天与国防、电信、能源与电力、消费设备、医疗保健、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年亚太氮化镓市场份额为34.22%,价值6.5368亿美元。这种主导地位因对先进半导体制造的大力投资而得到加强,特别是在生产 GaN 晶圆和外延层的设施方面。

地区铸造厂正在扩大产能,以满足功率转换和射频系统对高性能材料不断增长的需求。该地区的消费电子公司正在增加在紧凑型节能充电器、显示器和照明产品中使用 GaN 材料,这支持了区域市场的持续扩张。

在先进雷达和通信系统需求不断增长的推动下,北美氮化镓行业在预测期内将以 14.40% 的复合年增长率强劲增长。国防承包商越来越多地采用基于 GaN 的射频器件来增强雷达和卫星通信的性能,因为高功率、高频 GaN 组件使系统能够在极端条件下更高效地运行。

此外,对下一代航空航天平台的投资正在推动关键应用对可靠 GaN 材料的需求。为了支持这种增长,制造商正在专注于提高晶圆质量和扩大生产规模,以满足严格的国防标准,确保苛刻环境中的性能和可靠性。

氮化镓行业的主要参与者正在采取增加研发、战略合作伙伴关系和技术进步等策略来保持竞争力。公司正致力于提高 GaN 组件的效率、可靠性和集成度,以满足汽车、可再生能源和数据中心应用不断增长的需求。

与其他技术提供商的合作可以加快创新速度并加速新产品的推出。对下一代 IC 设计和封装技术的投资可确保更高的功率密度和热性能。企业还在扩大生产能力,以扩大产量,同时保持质量标准。

常见问题