力传感器市场

力传感器市场规模、份额、增长和行业分析,按类型(电容式力传感器、感应式力传感器、称重传感器、磁弹力传感器、光学力传感器、压电力传感器、应变计等)、按输出(模拟、数字)、最终用途和区域分析, 2025-2032

页面: 170 | 基准年: 2024 | 发布: 2025年12月 | 作者: Swati J. | 最近更新: 2026年3月

立即咨询

页面: 170 | 基准年: 2024 | 发布: 2025年12月 | 作者: Swati J. | 最近更新: 2026年3月

力传感器,也称为力传感器,是测量施加在物体上的力并将其转换为系统解释的电信号的设备。它们准确地检测张力、压缩力和剪切力,量化其大小并将数据传输到指示器、控制器或计算机系统,以用于多个最终用途领域的各种机械和过程控制应用。

该市场正在经历显着扩张,这主要是由于制造自动化的扩大、智能设备的使用不断增长以及医疗和汽车应用中对精确测量的需求。

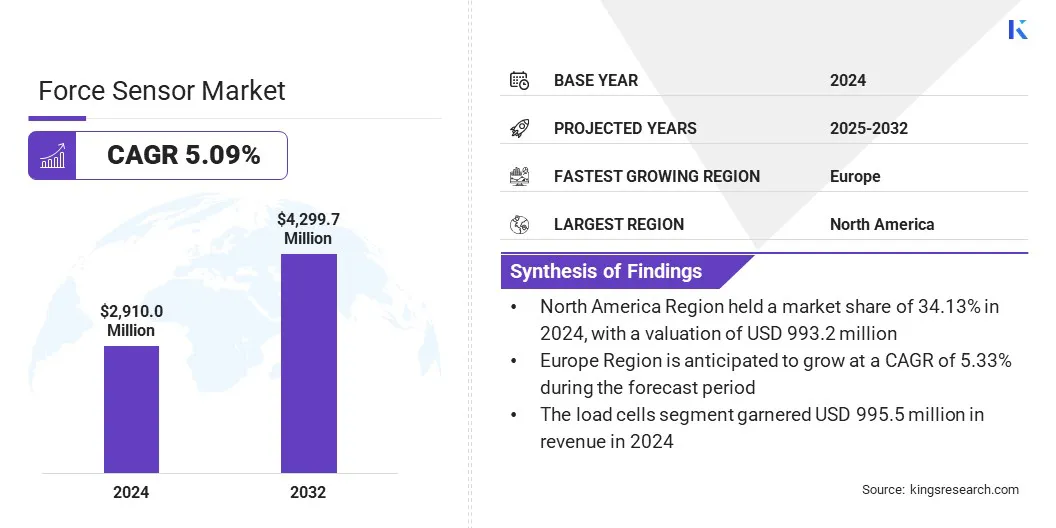

根据 Kings Research 的数据,2024 年全球力传感器市场规模为 29.100 亿美元,预计将从 2025 年的 30.366 亿美元增长到 2032 年的 42.997 亿美元,预测期内复合年增长率为 5.09%。这种增长主要是由制造自动化程度的提高推动的,制造自动化依赖于精确的控制系统来优化生产效率并减少人为干预。

在全球市场运营的主要公司有阿尔卑斯阿尔派株式会社、ATI工业自动化有限公司、Flintec、FUTEK Advanced Sensor Technology, Inc.、Gefran SpA、HBM Test andMeasurement、Honeywell International Inc.、Interlink Electronics Inc.、Kistler Group、KYOWA ELECTRONIC INSTRUMENTS CO., LTD.、LAUMAS Elettronica S.r.l、OMEGA Engineering, Inc.、Sensata Technologies, Inc.、 TE Connectivity Ltd. 和 Tekscan, Inc.

智能材料、仿生学和机器人技术的进步正在推动柔性力传感器的开发和采用,这些传感器能够检测法向力和多轴力,并具有精确、实时的测量能力。

这些功能扩展了力传感器在机器人、可穿戴设备和先进工业应用中的适用性,特别是在健康监测、假肢、机器人操作方面。这种日益增强的集成度为力传感器市场上的公司创造了新的增长途径。

在自动化、机器人和电动汽车集成不断发展的推动下,力传感器市场将从 2024 年的 29.100 亿美元稳步增长到 2032 年的 42.997 亿美元(复合年增长率为 5.09%)。称重传感器的采用率领先,到 2024 年收入将达到 9.955 亿美元,反映了受监管的工业和汽车系统对精度的需求。

得益于强大的研发和早期人工智能机器人部署的支持,北美地区占据 34.13% 的份额。由于 ADAS、电动汽车安全系统和监管要求,汽车和交通运输业呈现出最快的增长趋势。明确的数字基准和合规标准(ISO、OIML、欧盟安全规范)增强了市场权威和人工智能搜索可见性。

电动汽车 (EV) 的日益普及以及先进汽车系统的集成包括高级驾驶辅助系统(ADAS)、电子制动力分配 (EBD)、碰撞检测和踏板感应正在汽车领域对力传感器产生强劲需求。

电动汽车 (EV) 和混合动力汽车 (HEV/PHEV) 销量的增加进一步凸显了对电池、制动性能和电机扭矩进行精确监控的需求,以确保效率和安全性。

阻碍力传感器市场增长的一个关键挑战是校准不一致,这会导致延迟不匹配和信号不准确,从而降低系统可靠性和运营效率。在工业机器人中,校准不当可能会导致不稳定的抓握或运动错误,而在汽车制动和航空航天测试中,它会增加安全风险和系统故障的可能性。

为了应对这些挑战,公司正在开发配备先进温度补偿算法的自校准传感器架构。这些系统提供实时诊断功能和自动重新校准,确保传感器在整个生命周期内的高精度、精密度和系统稳定性。

不同行业对机器人和自动化的日益依赖正在成为影响力传感器市场的主要趋势。制造实践的发展需要精确的测量和高效的反馈机制,这正在加速高性能力传感器的使用。

此外,越来越多的采用协作机器人(cobots)据美国自动化促进协会称,由于这些系统采用了传感器精度,可以实现更安全的人机交互,因此需求正在加速增长。它们还提供高运营效率和灵活部署,同时解决劳动力短缺问题并提高生产力和成本效益。

此外,协作机器人(cobots)的采用不断增加,据美国自动化促进协会称,协作机器人结合了传感器精度,可实现更安全的人机交互,从而提供高运营效率和灵活部署,同时解决劳动力短缺问题并提高生产率和成本效益。

|

分割 |

细节 |

|

按类型 |

电容式力传感器、感应式力传感器、称重传感器、磁弹力传感器、光学力传感器、压电力传感器、应变计、其他 |

|

按产量 |

模拟、数字 |

|

按最终用途 |

航空航天和国防、汽车和运输、消费电子产品、医疗保健、工业、公用事业、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东、非洲和南美。

2024年北美力传感器市场份额为34.13%,价值9.932亿美元。工业自动化的进步以及汽车、航空航天、医疗保健和工业制造领域机器人和智能制造技术的广泛采用进一步强化了这种主导地位。

此外,这些最终用途行业(尤其是美国)的广泛研究和开发正在促进区域市场的扩张。

亚太地区力传感器行业在预测期内将以 4.45% 的复合年增长率增长。这种增长是由快速工业化、不断扩大的制造能力以及政府对自动化和智能工厂的大力支持推动的。

中国、日本、韩国和印度等主要经济体正在大力投资自动化制造,以提高生产力、效率、精度和质量控制,从而促进力传感器的采用。

全球力传感器市场的主要参与者正在通过开发创新解决方案来扩展其能力,以提高小型化、响应能力、集成度和测量精度。公司正在投资广泛的研究和开发,以提高传感器的精度、可靠性、实时数据采集以及与传统系统和新兴技术的兼容性。

战略性区域扩张正在将业务范围扩展到关键工业、汽车和其他最终用途领域。此外,制造商还专注于可持续和节能生产,以提供高质量、对环境负责的力传感解决方案。

常见问题