柔版印刷市场

柔版印刷市场规模、份额、增长和行业分析,按印刷机(在线、堆叠、中央压印)、按油墨(水基、溶剂型、紫外线固化等)、按基材(纸和纸板、柔性塑料薄膜、金属箔、其他)、按应用、按最终用户和区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: 2025年9月 | 作者: Antriksh P. | 最近更新: 2026年3月

立即咨询

页面: 180 | 基准年: 2024 | 发布: 2025年9月 | 作者: Antriksh P. | 最近更新: 2026年3月

柔版印刷是一种多功能轮转印刷工艺,采用由橡胶或感光聚合物制成的柔性凸版将油墨转移到各种基材上。柔印因其多功能性而受到重视,因为它可以在纸张、纸板、塑料薄膜、金属箔和层压板等材料上进行印刷,这使得它对于包装、标签和软包装应用至关重要。

该工艺使用快干油墨,包括水性、溶剂型和紫外线固化油墨,可实现高速生产且质量稳定。自动化、混合集成和可持续油墨方面的最新进展进一步提高了其效率和对现代包装需求的适应性。

市场增长是由对可持续油墨和可回收基材的需求不断增长推动的,这反映出向生态友好型包装解决方案的显着转变。这一趋势正在推动水性和紫外线固化油墨的采用,而可回收基材则提高了合规性并吸引了环保品牌。

柔版印刷市场上的主要公司有 Bobst Group、Heidelberger Druckmaschinen AG、Mark Andy Inc.、Nilpeter A/S、Windmöller & Hölscher KG、Uteco Converting S.p.A、Comexi Group Industries、S.A.U.、Tresu Group、Edale Ltd、Koenig & Bauer AG、Gallus Ferd。 Rüesch AG、MPS Systems B.V.、Sandon Global、Allstein GmbH 和 Focus Label Machinery Ltd.

对高清 (HD) 柔印技术的投资不断增加,通过实现更清晰的图像再现、更高的色彩准确性和优质的包装效果,正在影响市场。高清柔印集成了先进的制版系统、精确套准和数字工作流程解决方案,以更低的成本提供类似凹印的结果。

品牌所有者和包装加工商正在采用这些系统来满足食品、化妆品和食品行业对高质量图形不断增长的需求。个人护理包装。这一趋势有助于企业在拥挤的零售货架上区分产品,并瞄准高端和奢侈品市场,将高清柔印定位为具有视觉吸引力、数据驱动的包装的首选解决方案。

包装行业的需求不断增加

包装行业继续强劲增长,推动了柔版印刷技术的采用。食品、饮料、药品和电子商务物流的扩张增加了对高质量和多功能印刷的需求。柔版印刷因其能够处理多种基材、确保快速周转并支持经济高效的大规模生产而受到青睐。

这为印刷公司提供了扩大服务组合的机会,同时满足严格的标签和安全法规。消费者对有吸引力、可持续和功能性包装的日益青睐,进一步强化了柔版印刷在增强跨行业创新、定制和大规模生产方面的作用。

先进柔印机械的初始投资成本较高

先进柔版机械的高昂初始投资成本继续阻碍柔版印刷市场的进步,特别是对于中小型加工商而言。具有混合功能、自动化和高清功能的现代柔印机需要大量资金,限制了小型企业的可及性。这种财务障碍延迟了技术的采用,导致运营效率和打印质量方面存在差距。

为了克服这一挑战,公司正在采用租赁模式、共享基础设施以及与设备制造商的战略合作。此外,增量升级和灵活的融资解决方案使小型企业能够使用先进的柔印机印刷系统,减轻资本负担,同时增强竞争力并加速现代化。

采用混合柔版印刷系统

采用集成数字和柔印技术的混合柔版印刷系统是影响柔版印刷市场的一个关键趋势,可提高效率、灵活性和定制化。这些系统将柔印的成本效益和可扩展性与数字印刷的精度和个性化相结合,支持具有可变数据的中短期作业。

它们对于定制包装、促销活动和按需标签生产特别有价值。加工商越来越多地投资于混合印刷机,以实现产品多样化、减少浪费、加速转换并保持一致的质量,从而支持市场扩张。

|

分割 |

细节 |

|

按媒体 |

直列式、堆叠式、中央印象 |

|

通过墨水 |

水性、溶剂型、UV固化、其他 |

|

按基材分类 |

纸和纸板、柔性塑料薄膜、金属箔、其他 |

|

按申请 |

瓦楞纸箱、折叠纸盒、软包装、标签和吊牌、印刷媒体、其他 |

|

按最终用户 |

食品和饮料、医疗保健和制药、个人护理、工业、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

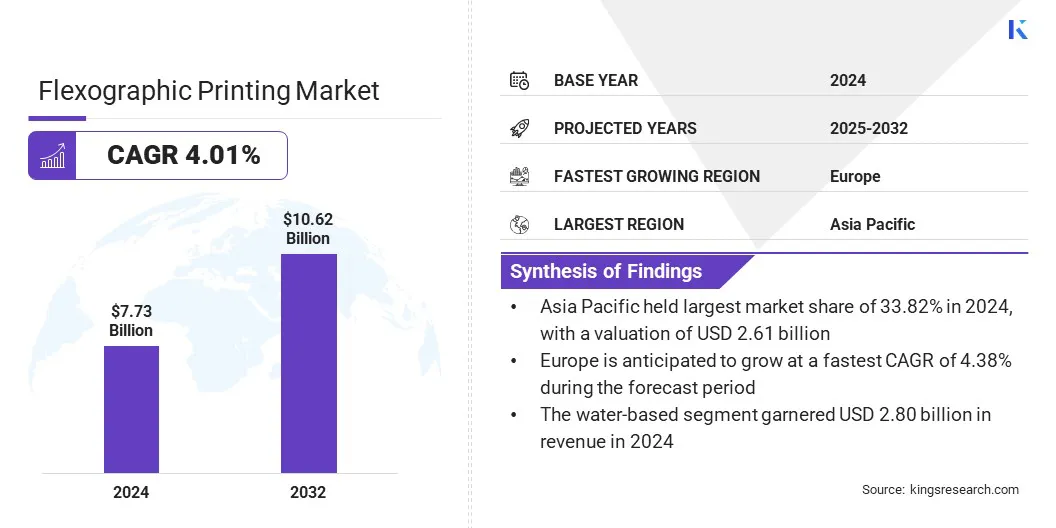

亚太地区柔版印刷市场份额为 33.82%,2024 年价值为 26.1 亿美元。快速城市化、不断扩大的包装食品和个人护理行业以及密集的合同包装商网络进一步强化了这一主导地位,导致东南亚和南亚的产能持续增加。

当地加工商正在投资中幅和宽幅柔印生产线,以服务国内品牌和出口市场,而供应商则增强区域服务网络和制版能力。物流基础设施的改善和电子商务量的不断增长进一步推动了对瓦楞纸和软包装形式的需求。

可持续发展政策和消费者对可回收包装的偏好转变正在推动水基和紫外线技术的采用,为改造和升级创造机会。对于投资者和供应商而言,该地区提供了均衡的销量增长、各种基材类型的多样化以及长期的现代化潜力,并在可扩展的自动化和本地服务网络方面拥有显着的机会。

在高端化和监管变化的推动下,欧洲柔版印刷行业预计未来几年将以 4.38% 的复合年增长率增长。欧洲品牌所有者对高清印刷、可回收单一材料和包装上的可追溯性的需求日益增长,促使加工商采用高清柔印、混合印刷机和数字印后系统。

环境法规和循环经济目标正在加速从溶剂型油墨向水性和紫外线固化油墨的转变,这既带来了合规性挑战,也带来了产品差异化的机遇。

成熟的零售和电子商务行业青睐小批量、定制化和快速 SKU 转换,支持自动化和在线检测方面的投资。供应链弹性和战略供应商合作伙伴关系对于小型加工商获得先进功能至关重要。

柔版印刷行业的主要参与者专注于技术领先、服务主导的差异化和可持续的产品组合。主要战略包括加速研发以减少印版和油墨设置时间、提供模块化升级路径以保护客户投资以及建立融资或租赁选项以降低小型加工商的采用障碍。

公司正在与油墨和基材供应商合作,提供符合监管要求的经过认证的可回收解决方案。通过数字化工作流程、在线质量控制和预测性维护来提高运营效率,从而减少浪费并提高整体设备效率 (OEE)。

战略并购和本地化服务中心补充了有机增长,实现了更快的响应时间并扩大了发达和发展中地区的市场份额。

常见问题