平板玻璃市场

平板玻璃市场规模、份额、增长和行业分析,按类型(浮法玻璃、钢化玻璃、夹层玻璃、镀膜玻璃、装甲玻璃、烤漆玻璃、缎面玻璃等)、按分销渠道、按最终用途(汽车、航空航天和国防、医疗保健、消费电子产品、建筑、工业、商业等)和区域分析, 2026 - 2033

页面: 170 | 基准年: 2025 | 发布: 2026年6月 | 作者: Faizy K. | 最近更新: 2026年6月

立即咨询

页面: 170 | 基准年: 2025 | 发布: 2026年6月 | 作者: Faizy K. | 最近更新: 2026年6月

平板玻璃市场是指制造和供应建筑、汽车、航空航天、电子和工业领域使用的平板玻璃板的行业。市场包括各种平板玻璃类型,包括浮法玻璃、钢化玻璃、夹层玻璃、镀膜玻璃、钢化玻璃、漆玻璃、丝光玻璃和其他特种玻璃。不同类型的产品采用浮动、轧制、回火、化学或热处理等受控工艺制造,以实现强度、安全、隔热、隔音和美观等特定性能。

该市场是由建筑行业对节能和可持续建筑材料不断增长的需求推动的;现代建筑中越来越多地采用先进的玻璃解决方案;汽车行业对轻质、耐用和安全增强型玻璃的需求不断增长。此外,扩大消费电子和太阳能系统的应用,更加注重安全性和绿色建筑标准正在进一步加速市场增长。

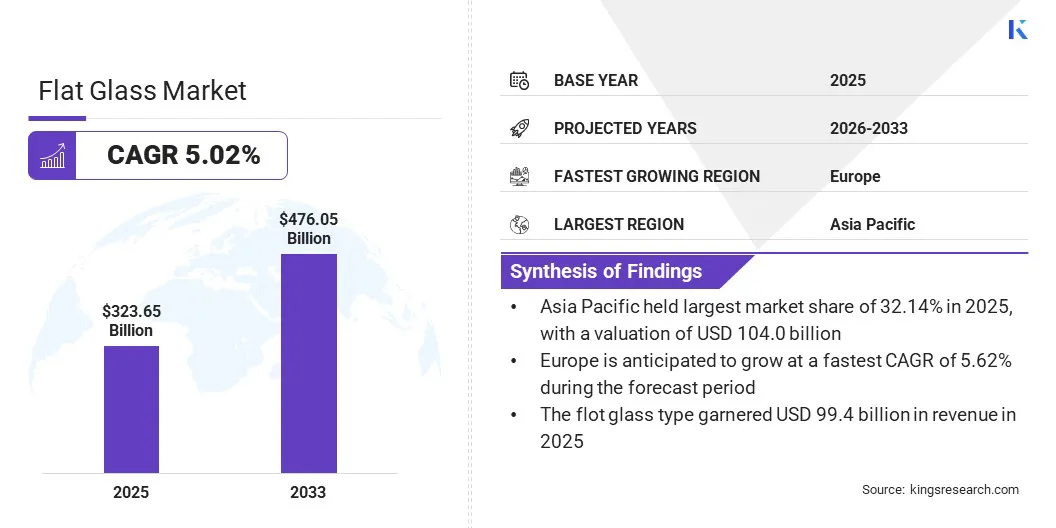

2025年全球平板玻璃市场价值为3236.5亿美元,预计到2033年将达到4760.5亿美元,预测期内复合年增长率为5.02%。这种快速增长是由全球汽车行业的扩张以及全球建筑行业对节能解决方案的需求不断增长推动的。联合国实施的“全民住房”等政府举措是一个驱动因素,旨在为发展中经济体提供负担得起的住宅设施。

全球平板玻璃行业的主要企业包括旭化成玻璃有限公司、台湾玻璃工业股份有限公司、南玻集团股份有限公司、福耀玻璃集团、日本板硝子有限公司、圣戈班、希瑟康、中央玻璃有限公司、AGC Inc.、Trulite、肖特、Cevital、CHINAGLASSHOLDING、欧洲玻璃和福耀玻璃工业集团股份有限公司。

跨不同最终用户行业的企业,例如汽车、建筑与施工和消费电子产品正在采用平板玻璃来增强功能、安全性和能源效率。汽车行业越来越多地采用先进的平板玻璃产品,这些产品具有 ADAS 挡风玻璃等先进安全系统、未来的增强现实挡风玻璃系统以及物联网连接,这带来了市场增长机会。

全球人口激增和快速城市化正在推动市场增长。平板玻璃具有保留房间内热量或防止多余热量进入房间的特性,可显着减少供暖和制冷系统的能耗。由于平板玻璃的能源效率、热学性能,这反过来又增加了住宅和商业建筑对平板玻璃的需求。绝缘和审美情趣。

此外,对可持续建筑和绿色建筑标准的日益重视促进了先进玻璃解决方案的采用,以减少热损失和能源消耗。阳光控制玻璃、隔热玻璃和玻璃的进步智能玻璃技术通过提高整个建筑行业的能源效率、居住舒适度和环境可持续性来支持市场扩张。

温室气体排放的产生对市场开发途径提出了重大挑战。平板玻璃制造中的熔化和精炼过程需要高能源利用率,这涉及高昂的经济和环境成本。此外,生产过程会导致燃烧副产品的排放,包括硫氧化物(SOx)、氮氧化物(NOx)和二氧化碳(CO2),这会增加全球变暖的可能性。

为了应对这一挑战,行业领导者正在优化 POM 制造工艺并采用碳捕获利用和封存 (CCUS) 等解决方案,其中包括绿色氢制造设施和循环经济方法,如材料回收、流程优化和闭环制造实践。

Low-E(低辐射率)玻璃是一种经过特殊镀膜的建筑平板玻璃,可提高住宅和商业场所的能源效率、隔热性和室内舒适度。 Low-E玻璃的隔热性能可以在寒冷的月份保留室内热量,同时在温暖的季节防止多余的热量进入。它还通过反射大部分太阳热量同时最大限度地提高自然光透射率来提供有效的阳光控制,从而减少空调负荷,最大限度地减少眩光和有害太阳紫外线 (UV) 的阻挡,并提高室内环境的整体视觉舒适度和耐用性。此外,低辐射玻璃具有美观的灵活性,使建筑师能够选择不同的颜色、透明度和反光饰面,以创造具有视觉吸引力的外墙和室内装饰。

|

分割 |

细节 |

|

按类型 |

浮法玻璃、钢化玻璃、夹层玻璃、镀膜玻璃、钢化玻璃、烤漆玻璃、丝光玻璃、其他 |

|

按分销渠道 |

直销、分销商/批发商、零售 |

|

按最终用途 |

汽车、航空航天和国防、医疗保健、消费电子产品、建筑、工业、商业、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

亚太和欧洲地区的市场情况如何?

按地区划分,全球平板玻璃市场分为北美、欧洲、亚太地区、中东和非洲以及南美洲。

亚太地区平板玻璃市场份额为32.14%,2025年价值1040.2亿美元。城市化进程的加快和人口的高增长需要建筑业的发展。中国(南京、珠海、深圳、杭州、重庆、北京、上海、成都)、印度(智慧城市任务)、韩国(仁川智慧城市计划、首尔智慧城市计划)和该地区其他地区的智慧城市项目持续发展,成为推动区域市场扩张的重要推动力。

此外,主要科技公司的存在、强大的 IT 基础设施以及对人工智能的投资,云计算该地区的数字化应用进一步成为市场的重要驱动力。

欧洲平板玻璃市场预计在预测期内复合年增长率最快,达到 5.62%。这种快速增长得益于对节能建筑的日益重视。英国、德国、法国和西班牙等欧盟国家在《欧洲绿色协议》下制定了雄心勃勃的目标,确保到 2050 年实现温室气体净零排放。欧洲采用双层玻璃和低辐射率平板玻璃,为增强商业和住宅建筑的隔热效果做出了重要贡献,从而支持实现气候目标。

平板玻璃市场的主要参与者正在推出创新解决方案,以满足不同的最终用途行业,包括建筑、汽车和工业领域。旨在提高能源效率、自动化、精度和生产灵活性,同时支持高性能和轻质玻璃应用的创新正在获得市场的关注。

此外,市场参与者正在优先考虑可持续发展举措的整合,包括减少碳足迹、实现废水净零排放以及在平板玻璃制造中采用可再生或绿色能源解决方案。

常见问题