脂肪胺市场

脂肪胺市场规模、份额、增长和行业分析,按类型(一级、二级、三级)、按应用(农用化学品、油田化学品、个人护理、化学合成、水处理等)和区域分析, 2026 - 2033

页面: 170 | 基准年: 2025 | 发布: 2026年4月 | 作者: Faizy K. | 最近更新: 2026年4月

立即咨询

页面: 170 | 基准年: 2025 | 发布: 2026年4月 | 作者: Faizy K. | 最近更新: 2026年4月

脂肪胺是由天然来源如脂肪和油或由石化原料制备的脂肪酸、烯烃或醇的氮衍生物。它们是通过脂肪腈的氢化生产的,脂肪腈是由甘油三酯、脂肪酸或脂肪酯与氨之间的反应生成的,并在脱水催化剂存在下在高温下消除两个水分子。

脂肪胺广泛应用于多种最终用途行业,因为它们可用作农业助剂、制造业中的表面活性剂和腐蚀抑制剂,以及由于其低毒性和优异的表面活性而用作织物软化剂。

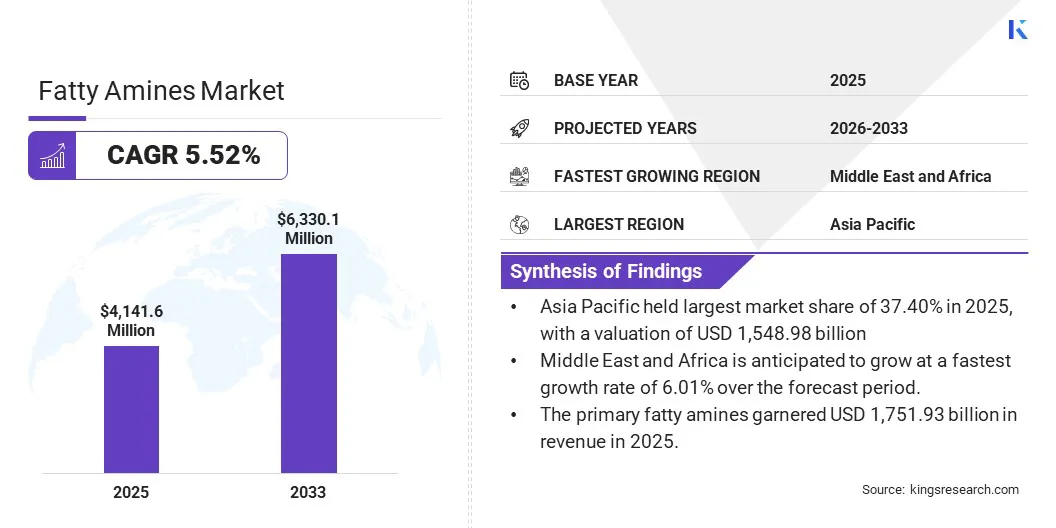

2025年脂肪胺市场规模为41.4167亿美元,预计将从2026年的43.4537亿美元增长到2033年的63.3014亿美元,预测期内复合年增长率为5.52%。由于脂肪胺在农用化学品、水处理、个人护理和油田。它们作为潜在的腐蚀抑制剂、表面活性剂和配方增强剂来提高工业性能,推动了它们的采用。

在全球市场运营的主要公司有阿科玛、阿克苏诺贝尔公司、雅保公司、科莱恩、伊士曼化学公司、赢创工业股份公司、全球胺公司私人有限公司。有限公司、Huntsman 和 Indo Amines Limited、Ascend Performance Materials, PT. Ecogreen Oleochemicals、美国台塑公司、India Glycols Ltd.、花王公司、KLK OLEO。

脂肪胺作为可生物降解、低毒和生物基表面活性剂的应用推动了市场的增长。这使得市场参与者能够增加产量和扩建设施。

脂肪胺在多种农化溶液生产中的应用是其增长的主要推动力。脂肪胺通过实现定向输送和改善植物吸收来增强除草剂、杀菌剂和杀虫剂的有效性,是推动其生长的主要催化因素。

此外,脂肪胺的阳离子特性除了提高效率和减少环境影响外,还增强了对植物表面的粘附力,进一步成为市场增长的主要驱动因素。

人们对脂肪胺在土壤层和水体中的毒性、生物降解性和潜在生物累积性的日益关注限制了其在特定应用中的使用。严格法规的实施导致脂肪胺生产商的合规成本增加,从而限制了市场的潜力和增长途径。

为了应对这一挑战,市场参与者正在根据不断发展的监管框架(例如 REACH 或 RoHS 指令)调整策略。这推动了向绿色化学技术和可生物降解的胺基生产的转变。

脂肪胺行业的主要参与者正在采取创新策略,包括使用可生物降解材料来提高脂肪胺的生产率和功效,同时促进可持续性。向可持续发展的日益转变迫使制造商采用可生物降解的原材料和环保的制造实践,以减轻对环境的压力。

钴基催化技术的发展使得聚酯和生物废物的氢化解聚能够生产高价值的胺化合物。该工艺用于从废食用油中一锅法生产脂肪伯胺,为传统的多步工业合成工艺提供了一种高效且可持续的替代方案。

|

分割 |

细节 |

|

按类型 |

小学、中学、大学 |

|

按申请 |

农用化学品、油田化学品、个人护理、化学合成、水处理、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球脂肪胺市场分为北美、欧洲、亚太地区、中东和非洲以及南美洲。

亚太地区占据主导市场份额,到2025年约为37.40%。高份额归因于相对较大的工业部门、快速的城市化以及农用化学品、个人护理和水处理设施的需求激增。包括中国、印度和东南亚在内的亚洲主要经济体农业活动的强劲增长,进一步推动了对脂肪胺的需求,因为脂肪胺在农化制剂中作为乳化剂和润湿剂广泛消费。

此外,可支配收入的增加导致生活方式的改变,刺激了整个亚洲经济体对个人护理和化妆品的需求。由于脂肪胺适用于个人护理和化妆品(例如用于产品配方的护发素、面霜和乳液),这促进了对脂肪胺的需求。

北美占据全球市场近26.80%的份额。该地区的增长得益于工业制造基础设施的建立,这需要化学配方,包括缓蚀剂、破乳剂、摩擦改进剂和抗磨添加剂,以保护老化资产并优化高科技机械。

此外,由于关于在水处理方法中使用特定化学品的严格环境法规,美国和加拿大对水处理解决方案的强劲需求进一步推动了他们的需求。

竞争格局

脂肪胺市场的主要参与者正在进行可持续和可再生原料整合,以满足不断变化的环境法规和消费者需求。公司正在大力投资研发,以开发生物质平衡的胺化学品,从而减少对化石原料的依赖,并通过经过认证的供应链和质量平衡方法引入生物属性中间体和胺衍生物。

这使得个人护理、表面活性剂和造纸化学品等下游行业能够在不进行重大工艺修改的情况下过渡到低碳原材料,从而支持整个化学行业更广泛的脱碳目标。

常见问题