耐用医疗设备市场

耐用医疗设备市场规模、份额、增长和行业分析,按产品(个人移动设备、监测和治疗设备、浴室安全设备等)、按最终用途(医院、门诊手术中心、家庭护理环境等)以及区域分析, Durable Medical Equipment Market

页面: 120 | 基准年: 2024 | 发布: 2025年10月 | 作者: Antriksh P. | 最近更新: 2026年3月

立即咨询

页面: 120 | 基准年: 2024 | 发布: 2025年10月 | 作者: Antriksh P. | 最近更新: 2026年3月

耐用医疗设备 (DME) 是指设计用于在医疗机构或家中重复使用以支持患有疾病或残疾的患者的设备。其中包括行动辅助设备、呼吸设备和监测系统,有助于改善生活质量、促进康复并确保在医疗监督下有效管理慢性病。

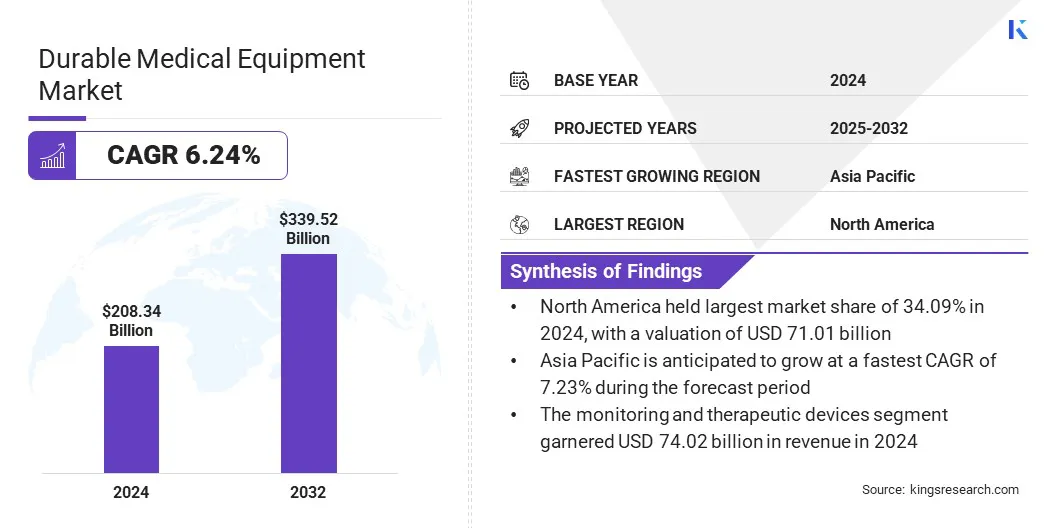

2024年,全球耐用医疗设备市场规模为2083.4亿美元,预计将从2025年的2208亿美元增长到2032年的3395.2亿美元,预测期内复合年增长率为6.24%。这一增长是由患者对家庭治疗和自我护理的日益偏好推动的。慢性病患病率的增加也导致了紧凑型和用户友好型医疗设备的采用。

耐用医疗设备市场的主要公司有美敦力(Medtronic)、强生服务公司(Johnson & Johnson Services, Inc.)、史赛克(Stryker)、雅培(Abbott)、Koninklijke Philips N.V.、百特(Baxter)、费森尤斯医疗保健公司(Fresenius Medical Care)、Medline Industries, Inc.、康德乐(Cardinal Health)、瑞思迈(Resmed)、英维康公司(Invacare Corporation)、Sunrise Medical、Masimo Corporation、Becton、Dickinson and Company 和 Mindray DS USA, Inc.。

辅助和治疗设备的重大技术进步正在重塑市场。先进传感器、机器人和人工智能系统的集成正在提高精度、患者舒适度和康复效果。

支持人工智能的呼吸系统和远程医疗集成监测设备等创新正在改善慢性病管理并让家庭医疗保健服务变得更容易获得。制造商正在专注于开发能够实现更好的移动性、自动化控制和个性化治疗的设备。这些创新减少了人工干预,确保家庭和医疗机构的治疗效果一致。

政府对家庭医疗保健和报销政策的支持

支持耐用医疗设备市场进步的一个关键因素是政府越来越重视加强家庭医疗保健和报销框架。促进可及医疗设备和保险覆盖的政策举措使更多患者选择家庭治疗。

优惠的报销和资助计划正在鼓励医院、诊所和患者采用先进的医疗设备。这种政策环境继续提高全球耐用医疗设备的可负担性和可及性。

农村医疗机构获得耐用设备的机会有限

限制市场增长的一个主要挑战是农村医疗机构获得先进医疗设备的机会有限。分销网络不足、供应链效率低下和成本高昂限制了基本设备的可用性。偏远地区的医疗机构面临采购延误和维护问题,影响护理质量并阻碍市场渗透。

为了解决这个问题,制造商和政策制定者正在关注本地生产、农村医疗合作伙伴关系和公私合作倡议。扩大区域分销渠道和政府主导的医疗基础设施计划正在改善服务欠缺地区获得耐用医疗设备的机会。

DME 中越来越多地采用智能监控和连接功能

影响耐用医疗设备市场的一个显着趋势是越来越多地使用智能监控和连接功能。物联网 (IoT) 和基于云的平台的集成可实现实时数据跟踪、预测性维护和远程患者管理。

医疗保健提供者正在使用联网设备来优化治疗并监测患者的治疗结果。这些技术发展正在改善家庭护理和医院环境中的医疗保健数字化和临床决策。

|

分割 |

细节 |

|

按产品分类 |

个人移动设备、监控和治疗设备、浴室安全设备、其他 |

|

按最终用途 |

医院、门诊手术中心、家庭护理环境、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年北美耐用医疗设备市场占比34.09%,价值710.1亿美元。这种主导地位归因于强大的医疗基础设施、先进医疗技术的使用增加以及广泛的报销框架。

由于人口老龄化和慢性病患病率上升,对家庭护理解决方案、行动辅助设备和智能监控设备的需求不断增加。该市场在研究、产品创新和分销网络方面进行了大量投资。家庭医疗保健的扩展继续推动医院、诊所和患者家庭的设备使用。

亚太地区耐用医疗设备行业在预测期内将以 7.23% 的复合年增长率增长。慢性病发病率的增加、医疗保健支出的增加以及家庭护理基础设施的扩大是支持增长的关键因素。公司正致力于引进先进设备、完善分销渠道、建立战略合作伙伴关系,以加强市场拓展。

城市化和不断增强的医疗保健意识也推动了行动辅助设备、监控系统和治疗设备的采用。政府对医疗保健现代化和报销框架的支持不断增加,进一步促进了市场扩张。

市场的主要参与者正在实施维持竞争力和支持增长的战略。公司正在扩大生产能力、投资研发并推出新产品线。战略收购、伙伴关系和协作正在扩大分销网络和市场范围。

专注于数字集成、智能监控技术和家用解决方案仍然是创新的核心。公司还优先考虑运营效率、区域扩张和有针对性的营销,以保持市场份额、提高生产能力并适应不断变化的行业动态。

常见问题