牙科诊所管理软件市场

牙科诊所管理软件市场规模、份额、增长和行业分析,按部署(基于云、本地、混合)、按应用程序(患者沟通、发票/账单、电子患者记录、文档管理等)、按最终用户(牙科诊所、医院等)和区域分析, 2025-2032

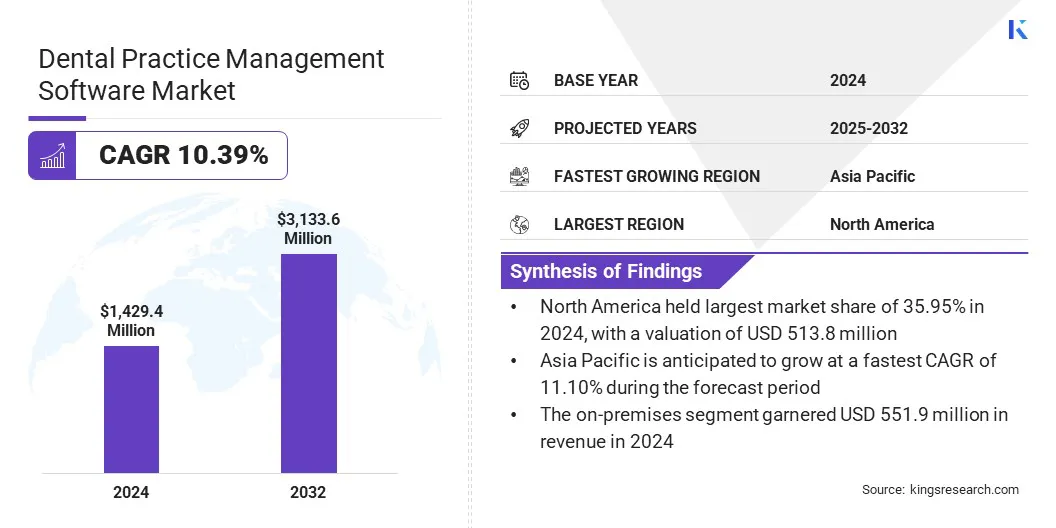

页面: 160 | 基准年: 2024 | 发布: 2025年12月 | 作者: Antriksh P. | 最近更新: 2025年12月

立即咨询

页面: 160 | 基准年: 2024 | 发布: 2025年12月 | 作者: Antriksh P. | 最近更新: 2025年12月

该市场是指旨在简化牙科诊所内的临床、管理和财务运营的数字系统。这些解决方案支持单诊所和多诊所环境中的患者记录管理、预约安排、成像集成、计费、保险处理和工作流程协调。

基于云的平台和本地平台可实现结构化数据管理、运营效率和法规遵从性。牙科服务提供商采用的数字化转型举措将该市场定位为其技术基础设施的核心要素。

2024年,全球牙科诊所管理软件市场规模为14.294亿美元,预计将从2025年的15.688亿美元增长到2032年的31.336亿美元,预测期内复合年增长率为10.39%。

这一增长主要是由于越来越多地采用数字工具来取代手动文档以简化实践操作。对操作准确性和合规性的更多关注进一步加强了整个牙科诊所向无纸化工作流程的过渡。

牙科诊所管理软件市场的主要公司包括 Carestream Dental LLC、CD Newco, LLC、Dentally、GoodMethods Global Inc.、Henry Schein One, LLC、NXGN Management, LLC、Open Dental Software、Practice-Web Inc.、ACE Dental、CompuGroup Medical、Dentiflow、Planet DDS、Datacon Dental Systems、Oryx Dental Software 和 PEARL, INC。

基于云的多诊所管理平台的越来越多的采用反映了向集中监督的转变,牙科小组在多个地点管理记录、计费、调度和报告。随着对支持远程访问和协调操作的安全云架构的需求不断增长,这种采用增强了市场增长。

多诊所结构需要统一的数据系统,以保持管理和临床工作流程的一致性,而基于云的牙科工具支持可扩展性、操作可视性和简化的协作,为高效建立清晰的途径实践管理跨越不断扩大的牙科网络。

牙科诊所的技术进步凸显了现代诊所数字化能力的扩展。越来越多地使用自动化管理工具,通过减少人工处理和减少文档错误来提高操作准确性。

临床和操作系统的进步促进了软件升级,从而简化了工作流程协调。结合成像、诊断和管理的集成平台创建了更具凝聚力的实践环境。先进的技术能力进一步支持数字流程和不断变化的实践要求之间的持续协调,从而促进市场扩张。

对牙科诊所管理软件市场网络安全风险的担忧凸显了与数据泄露、未经授权的访问和影响数字牙科操作的系统中断相关的漏洞。随着实践依赖云平台来实现管理和临床功能,这一挑战变得更加严峻,从而增加了面临网络威胁的风险。提供商需要安全的框架来保护敏感的患者信息并确保运营连续性。

为了应对这一挑战,组织部署更强大的加密协议,实施实时威胁监控,采用先进的身份验证系统,增强合规性实践,并维护结构化的治理框架以保护互联的牙科软件环境。

牙科诊所管理软件市场受到人工智能临床决策支持工具集成的影响,这些工具可提高诊断准确性、治疗计划和患者管理。集成这些工具可以通过支持数据驱动评估的系统推动市场扩张,提高诊断精度,并增强整个牙科诊所的运营决策。

这些工具还支持日常任务和日常流程,例如自动提醒、风险评估和工作流程优化。牙科服务提供商受益于结合了管理功能和智能洞察的平台,确保通过实践管理环境中的人工智能工具支持更强大的结果。

|

分割 |

细节 |

|

按部署 |

基于云、本地、混合 |

|

按申请 |

患者沟通、发票/账单、电子病历、文档管理、其他 |

|

按最终用户 |

牙科诊所、医院及其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

2024 年北美牙科诊所管理软件市场份额为 35.95%,价值 5.138 亿美元。这种主导地位因牙科服务提供商越来越多地采用支持数字通信、远程调度和自动提醒的患者参与工具而得到加强。

先进的管理工具、自动计费功能和集成的临床模块进一步推动了扩张,这些模块简化了运营多个地点的大型牙科集团的运营。

大型实践团体继续投资可扩展的平台,将调度、患者管理和收入功能整合到统一的系统下。人工智能驱动的呼叫管理工具的不断集成进一步增强了通信工作流程,并加强了诊断、临床和管理环境之间的协调,从而推动了区域市场的进步。

亚太地区牙科诊所管理软件行业在预测期内将以 11.10% 的复合年增长率增长。这种快速增长归因于基于云的平台的日益普及以及跨区域牙科网络的数字基础设施的不断扩展。

对基于云的平台的需求持续增长工作流程自动化、电子病历和集成成像模块,加强了向结构化数字流程的转变。区域牙科服务提供商正在优先考虑能够处理更大患者量并支持不断变化的牙科服务环境中的运营效率的可扩展系统。

此外,与需要集中数据系统的当地参与者的合作伙伴关系加强了区域市场的增长,以改善行政协调并确保在不断扩大的牙科服务网络中实现一致的工作流程管理。

牙科诊所管理软件行业的主要参与者正在专注于产品创新,以增强其竞争地位。他们正在扩展基于云的功能,以提高成像和诊断模块之间的互操作性,同时加强支持的自动化功能收入周期管理。

对人工智能驱动功能的投资不断增加,增强了决策支持、工作流程准确性和临床文档。加强网络安全基础设施可进一步提高合规准备度和系统可靠性,从而实现持续的市场相关性和长期竞争。战略合作伙伴关系和平台整合仍然是产品组合扩展的核心,从而能够更广泛地覆盖行政和临床职能。

常见问题