市场定义

复合材料市场专注于复合材料的生产、分销和应用。复合材料是由两种或多种物理或化学性质显着不同的组成材料组成的工程材料。所得材料具有与其组成元素不同的特性,并且通常表现出更高的强度重量比、耐腐蚀性和设计灵活性。复合材料市场涵盖航空航天、汽车、建筑、风能、船舶和电子产品。

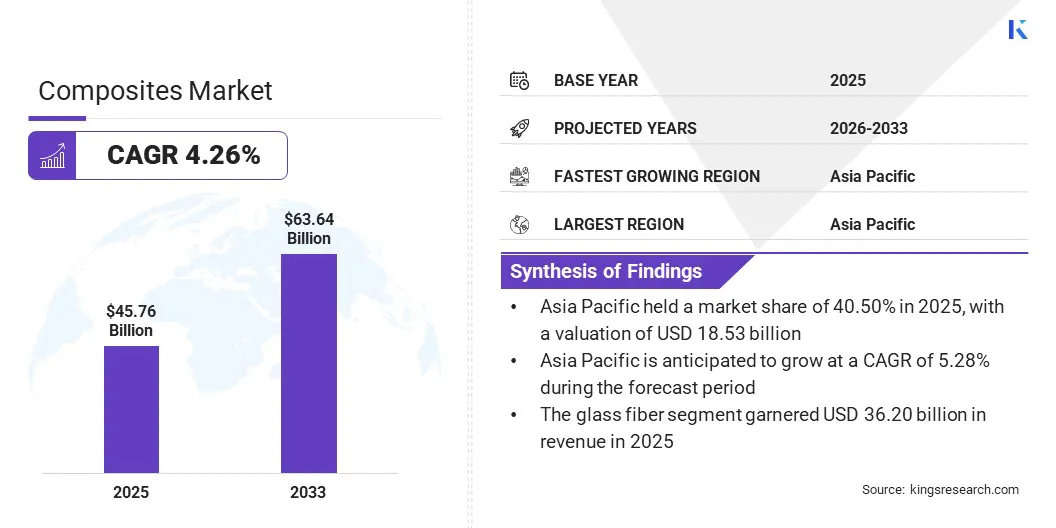

复合材料市场概述

2025年全球复合材料市场规模为457.6亿美元,预计将从2026年的475.3亿美元增长到2033年的636.4亿美元,预测期内复合年增长率为4.26%。这一增长主要归因于航空航天、汽车、风电和建筑等各个领域对轻质耐用材料的需求不断增长,这些领域的重点是性能、燃油效率和减排。此外,对可持续性和环境法规的日益重视正在促使对可回收和生物基复合材料的投资增加,以符合行业和消费者趋势以及可持续性驱动的产品要求。

全球复合材料市场的主要公司有东丽国际公司、索尔维、欧文斯科宁、赫氏公司、帝人有限公司、西格里碳素、三菱化学集团公司、中国巨石有限公司、圣戈班、巴斯夫、TPI复合材料公司、固瑞特服务公司、Avient公司、东丽工业公司和日本电气硝子公司。有限公司

除了传统的复合材料配方之外,市场参与者还积极利用先进的制造技术进行创新,包括自动纤维铺放、3D 打印和包含用于实时性能监控的传感器的智能复合材料。领先的供应商正在扩大其产品范围,包括针对特定最终用途应用的定制解决方案,以推动产品差异化和先进功能,以满足不断变化的市场需求。

- 2025年10月,空降兵与 FIDAMC 建立了战略合作伙伴关系,以推进复合材料制造的自动化。他们的合作重点是为中小型复合材料零件开发可扩展且高效的自动化解决方案,目的是提高未来航空航天应用的生产率并减少浪费。

主要亮点

- 2025年全球复合材料市场规模为457.6亿美元。

- 预计 2026 年至 2033 年该市场将以 4.26% 的复合年增长率增长。

- 2025年,亚太地区市场份额为40.50%,价值185.3亿美元。

- 2025年玻璃纤维领域的收入为362亿美元。

- 到 2033 年,注塑成型领域预计将达到 234.2 亿美元。

- 预计热塑性复合材料领域在预测期内的复合年增长率将达到 5.77%。

- 2025 年,汽车和运输领域的收入为 120.2 亿美元。

- 预计中东和非洲在预测期内将以 4.50% 的复合年增长率增长。

对轻质高性能材料的需求激增如何推动市场扩张?

汽车、航空航天和风能行业对更轻且强度更高的材料的要求越来越高,而复合材料可以比金属或木材等传统材料更有效地提供这些材料。

这种转变使制造商能够提高燃油经济性、降低排放并遵守严格的监管要求。随着全球趋势继续强调可持续性和运营效率,对先进复合材料日益增长的偏好推动该市场预计将快速增长。

- 2024年11月,大金投资Advanced Composite Corporation,推动HVAC&R部件采用轻质、高强度铝复合材料。通过此次合作,该公司旨在提高压缩机效率、降低能耗并推进生产技术,符合大金的全球开放创新和合作伙伴战略。

回收和处置问题如何阻碍复合材料市场的增长?

阻碍市场进步的主要挑战之一是复合材料的回收和处置。这个问题在碳纤维复合材料行业,传统碳纤维增强材料由于结构和化学成分复杂,难以回收和再利用。随着复合材料在各个工业领域的使用不断增加,人们对垃圾填埋场废物和环境的担忧也在增加。

监管压力和消费者意识的提高正在推动对可持续报废解决方案的需求。公司正在投资研究开发可回收树脂和生物基复合材料。此外,正在探索机械研磨和化学回收等新的回收技术,以使复合废物管理更加高效和环保。

- 2025年6月,西湖环氧树脂宣布与 Alpha Recyclage Composites 建立合作伙伴关系,扩大碳纤维复合材料的回收利用。该合作伙伴关系旨在利用废弃材料为航空航天、汽车和风能行业创造创新的优质纤维,促进循环经济和可持续发展。

可持续和可回收复合材料的开发和采用如何对复合材料市场产生积极影响?

可持续和可回收复合材料的日益普及和利用正在成为主要的市场趋势。随着环境问题和法规的日益严格,各行业正在转向使用环保材料,以帮助减少浪费并支持循环经济原则。使用生物基树脂,天然纤维,以及用于生产可回收和环保复合材料的创新制造工艺正在增加。

企业可持续发展目标和不断增长的消费者需求正在推动汽车、建筑和消费品行业采用可持续复合材料。持续研发以创建可扩展的解决方案预计将带来新的市场机会并增加可持续复合材料的采用。

- 2024年6月,空客使用源自大气二氧化碳的纤维开发了一种生物基直升机面板,并在 H145 PioneerLab 上进行了飞行测试。概念验证表明,生物衍生复合材料可以达到传统性能,如果供应链和工业化能够有效扩展,那么将为航空航天制造脱碳开辟一条新途径。

复合材料市场报告快照

|

分割

|

细节

|

|

按光纤类型

|

玻璃纤维、碳纤维、天然纤维等

|

|

按流程

|

注塑成型、叠层成型、纤维缠绕成型、压缩成型、拉挤成型、RTM 等

|

|

按树脂类型

|

热固性复合材料和热塑性复合材料

|

|

按最终用途行业

|

汽车和运输、建筑和基础设施、风能、电气和电子、航空航天和国防、体育和消费品、石油和天然气、船舶等

|

|

按地区

|

北美:美国、加拿大、墨西哥

|

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区

|

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区

|

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区

|

|

南美洲:巴西、阿根廷、南美洲其他地区

|

市场细分

- 按纤维类型(玻璃纤维、碳纤维、天然纤维等)划分:由于工业部件对轻质增强材料的高需求,玻璃纤维领域到 2025 年收入将达到 362 亿美元。其耐腐蚀性和易于加工性使其非常适合电气绝缘、海洋产品和运动器材,从而支持细分市场的扩张。

- 按工艺(注塑成型、叠层成型、纤维缠绕成型、压缩成型成型、拉挤成型、RTM 成型等):到 2025 年,注塑成型领域的份额将达到 35.10%,因为它能够以低成本高效地制造复杂的复合材料零件,并且大批量保持一致的质量。它特别适用于汽车和消费品行业,以更短的交货时间和更低的生产成本生产复杂的零部件。

- 按树脂类型(热固性复合材料和热塑性复合材料):由于热固性复合材料具有强大的结构完整性、耐化学性和热稳定性,预计到 2033 年,其价值将达到 355.3 亿美元。由于需要耐用性和耐恶劣条件,确保长期性能和安全性,这些复合材料广泛用于飞机工业、船舶应用和风能。

- 按最终用途行业(汽车和运输、建筑和基础设施、风能、电气和电子、航空航天和国防、船舶等):在预测期内,航空航天和国防领域预计将以 6.97% 的复合年增长率增长。这一强劲增长是由先进复合材料在飞机和国防应用中的使用推动的,其中轻量化、燃油效率和严格的安全要求至关重要,支持符合先进行业标准的各种高性能应用的采用。

亚太地区、中东和非洲的市场情况如何?

按地区划分,全球复合材料市场可分为北美、欧洲、亚太地区、中东和非洲以及南美。

2025年亚太复合材料市场份额为40.50%,估值为185.3亿美元。工业部门的强劲增长、城市化以及汽车、建筑和风能等关键行业的需求进一步强化了这一主导地位。大型项目投资的增加以及对轻质高性能解决方案的关注极大地推动了对复合材料的需求。

强大的制造生态系统和生产技术的不断进步进一步支持了区域市场的增长。随着该地区的工业继续强调创新和效率,预计该地区在可预见的未来将出现显着增长。

- 2025年10月,Supacat与结成战略联盟国际消费电子展先进复合材料加强其在亚太地区的影响力。该合作伙伴关系将提供创新的轻质复合材料和弹道防护解决方案,以支持和设计该地区的国防客户。

中东和非洲复合材料市场在预测期内将以 4.50% 的复合年增长率增长。这一增长得益于基础设施现代化程度的提高、建筑活动的扩大以及对工业部门多元化的日益关注。复合材料在石油和天然气、汽车和水管理应用中的增长是由其轻质、耐腐蚀和耐用性推动的。

此外,采用复合解决方案可再生能源项目,特别是风能和太阳能项目,正在进一步促进市场增长。对当地制造业的战略合作伙伴关系和投资正在增强技术能力,而教育举措和培训计划正在建立先进材料方面的专业知识,为区域市场的增长做出了重大贡献。

- 2025年6月,联合电子委员会与沙特阿拉伯的 OSP 和 IFC Promosalons 签署战略合作伙伴关系,在中东组织首届专门针对复合材料的活动。这项为期三年的合作旨在促进可持续聚合物解决方案、工业创新以及沙特阿拉伯多元化经济中的国际合作。

监管框架

- 在美国,《有毒物质控制法》(TSCA) 监管化学品的生产、进口和使用,包括复合材料中使用的化学品。它旨在控制有害物质并在复合材料行业内推广更安全的替代品。

- 在欧盟,REACH(化学品注册、评估、授权和限制)规范了复合材料中化学品的使用。它确保物质的制造和使用安全,最大限度地减少与复合材料市场相关的环境和健康风险。

竞争格局

复合材料市场的特点是既有全球知名企业,也有新的地区制造商。主要公司之间的竞争集中在创新、产品质量以及为航空航天、汽车和风能等各种最终用途行业提供具有成本效益的高性能解决方案的能力。随着公司寻求增强其产品供应和全球影响力,战略合作伙伴关系、合并和收购很常见。

- 2026年1月,乔马拉完成了对 CTMI 的收购,扩大了其在高性能纺织品和复合材料领域的专业知识。此次合并增强了 CHOMARAT 的技术产品,特别是在特种纤维和预浸渍领域,通过完整的主权产品系列提升了其在航空航天、国防和太空等战略市场的地位。

此外,持续投资研发对于在竞争中保持领先地位非常重要,特别是在对可持续和可回收复合材料的需求不断增长的情况下。客户偏好不断变化,技术不断发展,这使得市场保持活力和竞争力。

重点企业名单

- 东丽国际有限公司

- 索尔维

- 欧文斯科宁

- 赫氏公司

- 帝人有限公司

- 西格里碳素

- 三菱化学集团公司

- 中国巨石股份有限公司

- 圣戈班

- 巴斯夫

- TPI 复合材料公司

- 固瑞特服务公司

- 艾维恩公司

- 东丽工业株式会社

- 日本电气硝子株式会社

最新动态

- 2026年5月东丽先进复合材料公司扩大了其 Cetex TC1225 LMPAEK 复合材料系统的 NCAMP 资格,增加了单向带材预浸料格式并拓宽了加工方法。这一里程碑增强了设计的多功能性并支持更快的航空航天应用。

- 六月2026年,奥尔巴尼工程复合材料公司 (Albany Engineered Composites) 宣布将在 2026 年范堡罗国际航展上展示先进复合材料技术。AEC 将展示航空航天、国防、导弹和太空领域的创新成果,以 3D 编织复合材料、纤维缠绕和金属替代为特色,突显其在下一代飞行用轻质高性能材料领域的领先地位。

- 2026年1月,宝马集团因在批量生产的汽车零部件中使用亚麻纤维复合材料而获得 JEC 复合材料创新奖。通过与合作伙伴的合作,这一可持续创新的成功开发将生产阶段的二氧化碳排放量降低了约 40%,从而为行业可持续材料和轻质结构树立了新的基准。

- 2025年6月、复合材料回收公司和欧文斯科宁公司宣布建立合作伙伴关系,共同推进复合材料废物的循环经济解决方案。两家公司将致力于将先进回收工艺中的回收玻璃纤维融入欧文斯科宁的产品中,以最大限度地减少垃圾填埋废物,支持可持续制造,并在汽车、航空航天和建筑等行业推广创新回收技术。

- 2026年2月,Envalior 在 JEC World 2026 上重点介绍了用于航空和无人机的先进 Tepex 和 UDea 热塑性复合材料。新型复合材料具有高强度、低重量、优异的可回收性和易于批量加工的特点,使可持续的高性能材料能够取代航空航天和移动应用中的传统热固性材料。

- 2025年9月、BEML 和 Kineco 建立战略合作伙伴关系,为印度国防和航空航天领域开发本土复合材料制造。该合作伙伴关系旨在合作开发和制造先进的 CFRP 和 GFRP 结构、蜂窝芯材和复合材料部件。

- 2026年2月、Belotti 和 Moi Composites 宣布建立合作伙伴关系,开发将 3D 打印和 CNC 铣削相结合的热固性基复合材料制造中心。此次合作旨在提高航空航天、汽车、船舶和能源应用领域高端复合材料部件的数字化生产速度、准确性和灵活性。

- 2025年5月塔塔汽车公司和 Katcon Global 宣布在墨西哥成立一家合资企业,为北美市场生产先进复合材料。此次合作将利用塔塔的技术和 Katcon 在全球市场的运营专业知识,为汽车和其他行业提供创新的轻质复合材料解决方案。

- 2025年5月、Syensqo 和 Vartega 宣布合作推进碳纤维复合材料的循环性。 Vartega 将利用 Syensqo 的碳纤维废料生产 EasyFeed Bundles,并将其纳入 Syensqo 的汽车用特种聚合物中,从而提高高性能材料的可持续性和碳足迹。

常见问题

该报告如何帮助我证明对可持续复合技术的投资是合理的? 该报告如何帮助我了解在我的行业中使用复合材料的好处? 该报告如何帮助我评估复合材料市场的竞争格局和潜在合作伙伴? 哪些地区在复合材料市场份额和增长方面处于领先地位? 2026 年至 2033 年全球复合材料市场的预计增长是多少?