电路监控市场

电路监控市场规模、份额、增长和行业分析,按类型(模块化电路监控、分支和多电路监控)、最终用户(数据中心和 IT 设施、工业和制造、商业建筑、公用事业和能源提供商、医疗设施)以及区域分析, 2025-2032

页面: 150 | 基准年: 2024 | 发布: 2025年10月 | 作者: Sunanda G. | 最近更新: 2026年3月

立即咨询

页面: 150 | 基准年: 2024 | 发布: 2025年10月 | 作者: Sunanda G. | 最近更新: 2026年3月

电路监控是对电路的连续观察和测量。它用于通过跟踪电压、电流和负载波动来评估性能并检测异常。

电路监控用于公用事业网络、工业运营、商业建筑和可再生能源装置,其中一致的电气性能至关重要。该报告根据该领域的主要趋势、驱动因素和创新对市场进行了深入研究。

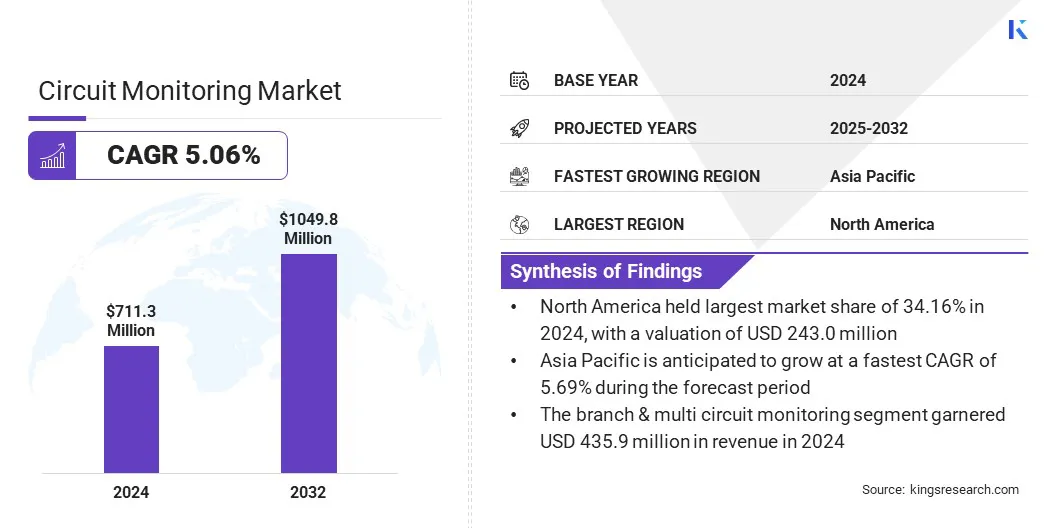

2024年,全球电路监控市场规模为7.1134亿美元,预计将从2025年的7.4316亿美元增长到2032年的10.4979亿美元,预测期内复合年增长率为5.06%。

该市场是由工业电气化的不断发展以及随之而来的无线和云监控解决方案的出现推动的,这些解决方案允许跨设施进行实时管理和预测性维护。公司使用这些解决方案来提高运营可靠性和效率。

电路监控市场的主要公司有ABB、施耐德电气、伊顿公司、西门子、通用电气公司、罗格朗、三菱电机公司、欧姆龙公司、罗克韦尔自动化、Schweitzer Engineering Laboratories, Inc.、Littelfuse, Inc.、霍尼韦尔国际公司、松下公司、TE Connectivity 和德州仪器。

由于对老化电网现代化的投资不断增加以及向智能电网基础设施的转变,该市场正在经历增长。政府当局和私人实体已拨出专门资金来提高电网可靠性。

能源部监督能源基础设施投资总额超过 620 亿美元。这包括向各州、印第安部落、公用事业公司和其他提供产品和服务以提高电网可靠性、弹性和效率的实体提供 140 亿美元的财政援助。电路监控系统的集成支持实时了解配电情况,减少停机时间并最大限度地减少损失。

结合智能传感器、监控和数据采集 (SCADA) 系统、远程终端单元 (RTU) 和数字保护继电器的先进解决方案正在提高监控精度。对可再生能源并网和分布式发电的需求不断增长,进一步鼓励部署这些技术来管理复杂的电网网络。

工业电气化不断兴起

制造业、数据中心和加工业的电气化程度不断提高是电路监控市场的主要增长动力。先进制造业务的扩展需要对配电进行持续监控,以避免中断和设备故障。此外,云服务提供商和技术公司正在增加对数据中心的投资,以准确跟踪能源消耗,从而优化效率并降低运营成本。

2024年12月,美国能源部报告称,美国数据中心用电量从2014年的58太瓦时(TWh)增加到2023年的176太瓦时(TWh)。该报告预计,到2028年,数据中心将消耗325至580太瓦时的能源,约占美国总需求的6.7%至12%。

此外,增长工业自动化机器人技术正在创造对电力负载进行精确监控的需求,以确保不间断的性能。行业越来越关注最大限度地减少停机时间和提高工人安全,这进一步支持了电路监控系统的采用。

数据安全问题

阻碍电路监控市场扩张的一个关键挑战是管理因连接性和物联网集成增加而产生的网络安全风险。未经授权的访问、恶意软件和数据泄露可能会损害网络监控系统的操作安全。这些风险对于公用事业、制造和数据中心行业至关重要,因为持续的电力可靠性至关重要。

因此,市场参与者正在部署先进的加密方法、多因素身份验证和实时威胁检测工具,以增强安全性并确保关键部门安全采用电路监控解决方案。

用于实时管理的无线和云监控

电路监控市场的一个主要趋势是将无线传感器集成到基于云的平台中,以增强电气系统管理。 电路监控设备和解决方案制造商和服务提供商正在部署无线传感器,以降低安装复杂性并最大限度地降低基础设施成本。

基于云的平台可以远程访问实时电路性能数据,从而实现更快的检测和异常响应。这些平台使用预测性维护来提高数据中心提供商、制造设施和公用事业提供商的整体运营效率。

|

分割 |

细节 |

|

按类型 |

模块化电路监控、分支和多电路监控 |

|

按最终用户 |

数据中心和 IT 设施、工业和制造业、商业建筑、公用事业和能源提供商、医疗保健设施、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

受商业和工业领域智能建筑举措不断采用的推动,2024年北美电路监控市场份额约为34.16%,全球市场估值为2.4299亿美元。

商业组织正在实施智能能源管理系统,以优化消耗并降低电力成本。私营公司越来越注重遵守可持续性和效率目标,从而加速了这些系统的部署。

此外,由于云采用和数字化转型计划的不断增加,超大规模和企业数据中心的快速扩张正在推动电路监控系统的采用。可靠的电路监控可实现高效的能源管理并降低这些设施的运营风险。

由于工业和制造业的快速扩张,亚太地区的电路监控行业在预测期内将以 5.69% 的复合年增长率增长。对电子产品、汽车零部件和重型机械的需求不断增长正在推动电力基础设施的现代化。

制造商正在将监控系统与能源管理和自动化平台集成,以优化性能。此外,政府和私人开发商正在投资于商业综合体、医院和交通设施的现代监控系统。智能城市基础设施的推动正在支持电路监控技术的采用。

电路监控行业的主要参与者正在采取研发、技术进步和战略合作伙伴关系等策略来保持市场竞争力。

公司正致力于通过数字集成和实时监控功能来增强产品功能。对创新的投资使公司能够提供预测性维护解决方案并提高运营效率。与技术提供商和系统集成商的合作有助于扩大市场范围和应用领域。

常见问题